La bancarización será un proceso gradual y donde las condiciones lo permitan

Para continuar informando sobre los pasos en el proceso gradual de bancarización y pagos electrónicos en el país, comparecieron en la Mesa Redonda, autoridades del Banco Central de Cuba, del Banco de Crédito y Comercio y del Ministerio de Comunicaciones.

Al intervenir en la Mesa Redonda, Julio Antonio Pérez Álvarez, director general de Operaciones y Sistemas de Pagos del Banco Central de Cuba, explicó que este proceso de bancarización se realiza para crear facilidades en los servicios bancarios integrados a los canales de pago. “Reiteramos que es un proceso gradual, en el cual no solo interviene el banco, sino que participan todos los Organismos de la Administración Central del Estado”.

Como decíamos en una Mesa Redonda anterior, dijo el funcionario, este proceso de bancarización apuesta por crear condiciones para el uso de los canales de pago, y “para nada se trata de desorganizar los procesos que hasta ahora se venían haciendo”.

Durante su intervención, Pérez Álvarez, informó que se concluyó el proceso de capacitación a nivel de estructuras bancarias, lo cual permitirá lograr un mejor desempeño a nivel territorial y acompañar a los actores económicos en estos pasos.

A la par, reiteró la importancia de contar con una buena estrategia de comunicación y subrayó que este proceso no se trata de hacerlo en todos los lugares y bajo cualquier criterio. “La bancarización avanzará en los lugares donde existan las condiciones”.

Más adelante recordó los canales de pago habilitados en el país. En este sentido mencionó a los cajeros automáticos, los terminales de puntos de venta, la banca telefónica, la banca Remota, las pasarelas de pago como Transfermóvil y Bolsa MiTransfer, así como Enzona.

“Desde inicios de los años 2000 nuestra población comenzó a pagar el teléfono o la electricidad sin tener que hacer una cola, a partir de la disponibilidad de una cuenta bancaria. Debemos subrayar que la bancarización es muy beneficiosa, aporta seguridad y se logra mayor eficiencia, ahorro y transparencia. El cliente tampoco depende de que si abre o no la sucursal".

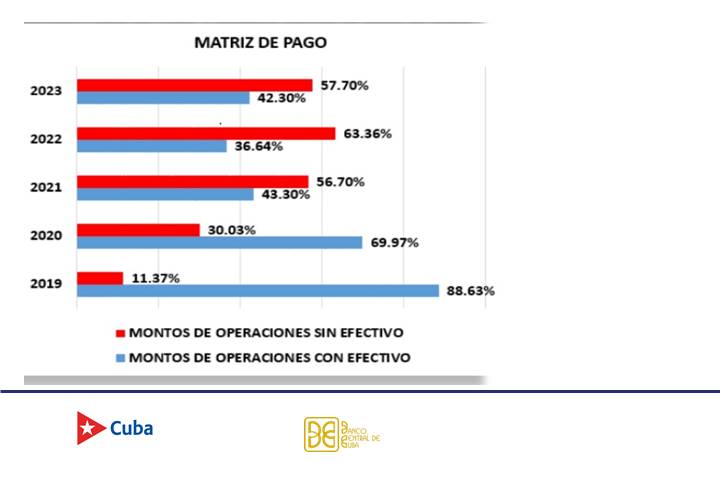

Dijo además, como en el año 2019, la matriz de pago era fundamentalmente en efectivo, con más del 88%, mientras que para el año 2022 las operaciones digitales se elevaron por encima del 63%.

Apuntó que en el año 2022 se alcanzaron 200 millones de operaciones por canales electrónicos, con un peso importante en Transfermóvil; mientras que en lo que va del 2023 estas superan los 130 millones de operaciones.

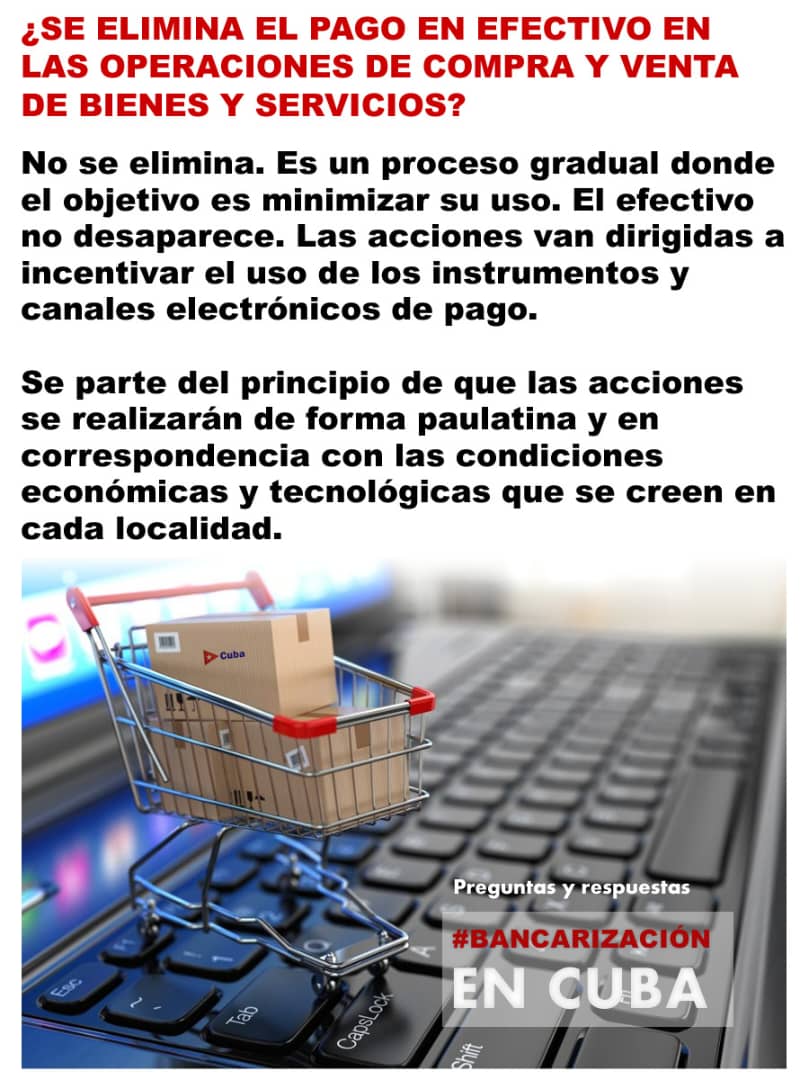

En cuanto a la aplicación de la resolución 111, el funcionario aclaró que no se elimina el uso del efectivo. “Se trata de nuestra moneda, además de que en el mundo no se ha podido eliminar el uso del efectivo, aunque la tendencia es incrementar el empleo de los canales de pago electrónicos. Este es un proceso gradual, hay sectores como los pescadores o los campesinos donde no hay infraestructura para hacerlo, por tanto, sería irracional acometer esas acciones”.

Otra de las dudas que aclaró fue que el límite de 5,000 pesos por operación es solo para los para actores económicos. “Este número es superior a lo que estaba vigente, y no tiene que ver con las personas naturales. Ya apreciamos un mayor acercamiento de actores económicos a las sucursales bancarias. Todas estas acciones de realizarán a partir de los contratos entre la entidad y los bancos”, agregó.

A pesar de que estos pasos representan un paso hacia la seguridad de las operaciones, aun es incipiente el uso de códigos QR u otros medios para el pago electrónico entre los actores económicos. “La bancarización permitirá empoderar la economía y potenciar el desarrollo bancario a favor del país. Para nada se busca limitar a las entidades, sino que medie el acto legal entre el banco y los clientes”.

Comentó que aunque aún no se logran los niveles deseados, se ha incrementado las operaciones de las personas naturales a través de los cajeros automáticos. Muchas oficinas bancarias también abrieron los días incluso los días no laborables.

“No le queremos crear problemas a la entidad. Estamos diseñando para que en cada entidad bancaria se atienda con la celeridad y atención adecuada que llevan. Esto conlleva a un proceso de la reorganización de nuestras oficinas, no estamos ajenos a los problemas organizativos. Estamos diseñando oficinas que van a concentrar los servicios a los actores económicos como anteriormente el banco usaba”.

Al intervenir en el programa televisivo, Alexis Trujillo Morejón, presidente del Banco de Crédito y Comercio (BANDEC), afirmó que durante esta semana se ha observado en las sucursales del banco que existen dudas en la población sobre cómo se implementan las medidas y hacia dónde se dirige el proceso de bancarización, por lo que se ha trabajado en dar respuesta a esas inquietudes tanto por la vía presencial como por las distintas plataformas de comunicación de la entidad.

Han sido momentos de esclarecimiento, que pasa por la comprensión de que se trata de un proceso gradual, dijo.

Reiteró que el proceso de bancarización es un proceso gradual, en el que se aspira potenciar el uso de los canales electrónicos de pago.

El directivo consideró que durante la semana también se pudieron identificar fallas en el sistema, a pesar del amplio proceso de capacitación realizado, y sobre las que ya se trabaja.

El BANDEC opera con varios actores de la economía, especialmente el sector agrícola y agropecuario, el cual tiene especificidades en su forma de trabajo, con pagos diarios, etc. Este sector ha manifestado dudas y preocupaciones, a las que poco a poco se les responderá, explicó.

Recalcamos al campesinado que este proceso no va a afectar su operatividad, su trabajo y creación de riquezas.

Trujillo Morejón dijo que de manera similar sucede con las mipymes y proyectos de desarrollo locales vinculados con el banco.

Existen muchas especificidades en las relaciones de las personas naturales con los bancos, de los TCP con los bancos...., por lo que se trabaja en dar respuestas para cada caso.

El directivo informó que en el año 2019 BANDEC contaba solo con 1.8 millones de tarjetas, y hoy suman más de 5.5 millones de tarjetas, para un crecimiento de un 197%.

En cuanto al servicio de banca remota, que en el caso de BANDEC es el Virtual BANDEC, explicó que en los últimos años se ha incentivado su uso, que permite a las personas y empresas acceder al banco sin necesidad de ir personalmente a las sucursales.

Agregó que el 79% de las mipymes y proyectos de desarrollo locales que trabajan con el banco, tienen contratado el servicio del Virtual BANDEC y operan por él.

Por tanto, dijo, esa cifra de actores económicos ya utilizan la plataforma electrónica y lo único que tendrían que hacer es limitar las operaciones que realizan en efectivo y pasarlas al Virtual BANDEC.

Consideró que el reto del banco está en que esas formas de gestión comprendan la necesidad de disminuir el uso del efectivo. Siempre se operaría, acotó, creando las condiciones y de forma paulatina, sin afectar la actividad económica.

De acuerdo con Trujillo Morejón, se aprecia disposición y motivación en los funcionarios y trabajadores de las distintas sucursales del banco para la implementación de estas medidas, gracias al proceso de capacitación previo realizado.

Aunque aún es compleja la afluencia de público en las sucursales, y eso es una insatisfacción que tenemos, consideramos que la bancarización ayudará a aliviar las colas en un tiempo prudencial, concluyó.

La generalización del uso de los pagos electrónicos es una tarea de todos

Ernesto Rodríguez Hernández, viceministro de Comunicaciones, comenzó su intervención en la Mesa Redonda reiterando que “el desarrollo y la generalización del uso de los canales de pagos electrónicos es un prioridad de la transformación digital, en la que se ha trabajado desde la misma política de informatización de la sociedad”.

En función de ello, señaló el viceministro, se han ampliado capacidades en la infraestructura para soportar estos procesos. “Dichas capacidades no podemos parar de desarrollar y las continuaremos robusteciendo en la medida en que las condiciones económicas lo permitan.

“Hay que hacer inversiones y trabajar en capas de las redes y la infraestructura. Nada se puede ver aislado, todo es un sistema, que incluye redes de comunicaciones y privadas de datos, así como los dispositivos terminales de acceso, donde se generan operaciones como un teléfono, una computadora, terminal de punto de venta; entre otras.

Mencionó, además, las plataformas digitales. “No solo se trata de tenerlas si no también de elevar la eficiencia del servicio”.

De acuerdo con Rodríguez Hernández, hoy el 83% de los lugares donde viven los cubanos tienen cobertura de telefonía móvil. “Eso permite hacer operaciones desde Transfermóvil, una de nuestras dos plataformas de pagos electrónicos. Transfermóvil usa un canal de señalización de la telefonía celular y tiene presencia donde quiera que haya cobertura”.

Precisó que el 50 % de los espacios en Cuba tienen cobertura 4g y el 75%, 3 G. “Desde estos lugares pueden hacerse transferencias no solo por Transfermóvil, sino también desde Enzona, la otra pasarela de pago nuestra”.

Recalcó que en los últimos años se ha logrado en el país la fortaleza de contar con dos plataformas nacionales de pago. “Tenemos toda la capacidad para el soporte técnico y el desarrollo evolutivo, incluso, para la generación de nuevos servicios sobre estas plataformas”.

Al respecto ejemplificó el monedero móvil, desarrollado sobre Transfermóvil. “Implica prácticamente las capacidades de bancarización de los cubanos. No ata a tener las bondades de los pagos electrónicos a través del monedero, todo por el hecho de tener una tarjeta magnética y hacerlo desde la comodidad del teléfono”.

Reiteró que tanto Transfermovil como Enzona tienen distintas vías de acceso. Una es a través de un código de señalización (Transfermóvil) y la otra es mediante la red de datos móviles del servicio de Internet (Enzona). Ambas son libres de costos adicionales para el cliente.

En cuanto a la capacidad tecnológica puntualizó que en 2022 se hicieron desde Transfermóvil 444 millones de operaciones, teniendo en cuenta hasta consultas de saldos, de base de datos y del costo de los servicios, “normalmente cuestiones que estresan los sistemas de comunicaciones”.

Detalló que el pasado año, Enzona reportó alrededor de los 45 millones de operaciones. En tanto, en lo que va de 2023 se han hecho, por Transfermovil, más de 400 millones de servicios y el pronóstico es que se cierre con 1000 millones, para duplicar prácticamente lo realizado hasta el momento.

“Por Transfermóvil se ejecutan cerca de 29 operaciones cada segundo y, si sacamos el cálculo de lo pronosticado en 2023, prácticamente serán 3 millones mensuales. Esto tiene que ser respaldado necesariamente por una infraestructura, capaz de gestionar esos volúmenes”, aseguró.

Comentó que servicios como la electricidad, las comunicaciones, los impuestos, el agua y el gas licuado han ido creciendo sostenidamente sus pagos mediante canales electrónicos en los últimos años.

El viceministro puntualizó que, en lo que va de 2023, más del 80% de los pagos en servicios de comunicaciones se han hecho por canales electrónicos, mientras que el 40 % corresponde a los de electricidad y el 60 % a los impuestos.

“Estos números ilustran confianza, seguridad, pero también el bienestar de los ciudadanos, cuando pueden pagar electrónicamente los servicios. Lo que se trata ahora es de generalizar estos pagos.

“Todo está en la voluntad que queramos hacer, en crear cultura, para lo cual también ofrecemos las capacidades de los más de 600 Joven Club del país, con presencia en todos los municipios. Asimismo, contamos con los 8 000 miembros de la Unión de Informáticos de Cuba, para el acompañamiento necesario en cada proceso”.

Destacó la importancia de lograr mayores niveles de seguridad en el uso de estas plataformas de pago. “Para eso nos hemos preparado con un control más riguroso de la seguridad de estas plataformas, donde se incluyen los mecanismos de protección de las mismas y cómo se gestionan las cuentas de los usuarios, las transacciones y los datos personales.

Aseguró que el propio robustecimiento de las estructuras ha dado mejores índices de disponibilidad en los últimos tiempos. “La disponibilidad es una variable de seguridad, al igual que el hecho de perfeccionar los mecanismos para gestionar los inconvenientes que se dan y poder depurar responsabilidades con transparencia y prontitud”.

El directivo insistió en que se ha trabajo en la capacitación en el uso responsable de estas plataformas y en cómo hacer las operaciones de manera segura.

“No podemos cansarnos en seguir creando competencias y habilidades en nuestra población, que es culta, sabe que esta es una necesidad impostergable hacia la modernidad de un país y está consciente de cuánto significa para mejorar su calidad de vida”.

Sobre cómo avanzar en el propósito de que haya más comercio electrónico en Cuba, Ernesto Rodríguez Hernández, dijo que “es una tarea de todos. Los que hoy la tengan implementada, tienen que favorecer su uso. Esto comienza desde el prestador del servicio.

“Es también vital que el ciudadano, que ya conoce sus ventajas ejerza el derecho de poder exigir que le cobren digitalmente donde quiera que las condiciones estén creadas”.

En los últimos minutos de su intervención, el viceministro de Comunicaciones, reiteró el concepto de gradualidad en la bancarización del país. “Se trata de que todos los que estamos involucrados en el proceso también trabajemos con mucho rigor en la atención a las preocupaciones y problemas ciudadanos y en halar parejo.

“Así podremos aspirar a tener un país cada vez más moderno, con una transformación digital que rebase los temas conceptuales, y el ciudadano lo vea en la práctica, disfrutando de las ventajas y bondades de este proceso”, concluyó.

- ¿Cuál es la situación del abasto de agua en Cuba? (+ Video)

- Pago de tributos en Cuba: Aspectos claves que debes conocer (+ Video)

- Educación superior: Reanudación del curso escolar y novedades del próximo período lectivo

- Cimex y Tiendas Caribe: Pagos electrónicos en tiendas y servicentros (+ Video)

- De vuelta a las aulas: Lo que debe saber sobre el próximo curso escolar

- ir aForo Debate »

- Devueltos documentos patrimoniales a Cuba desde Estados Unidos

- La FIFA reveló el XI ideal del Mundial

- Detecta Aduana cocaína oculta en paquetes de leche

- Continúan arribando atletas cubanos a República Dominicana

- “Un siglo de Luz”: desde Milán parte primer grupo de insumos solidarios para Cuba

- ir aNoticias »

- Concluye etapa de intercambios de la dirección del país con los 15 municipios de La Habana

- Unión Eléctrica pronostica una afectación de 2260 MW para el horario pico nocturno de este jueves

- Un camino más corto para la chequera (+ Fotos)

- Plaza de la Revolución abre licitación para crear la red “Mercado del Barrio” con participación estatal y no estatal

- Pinar en 26: Bojear con sol y mareas para extraer las riquezas del mar

- ir aEconomía »

Se han publicado 557 comentarios

Se han publicado 557 comentarios

Periodista cubano, Director General de IDEAS Multimedios y del portal web Cubadebate, el sitio Fidel Soldado de las Ideas y del programa de la Televisión Cubana "Mesa Redonda". Dirigió otras publicaciones cubanas como Somos Jóvenes, Alma Mater y Juventud Técnica. Premio Nacional de Periodismo Juan Gualberto Gómez en TV en 2018. Ha ganado diversos premios en el Concurso Nacional de Periodismo 26 de Julio. Blog en Medium https://medium.com/@randyalonsofalcn En WhatsApp https://whatsapp.com/channel/0029Vb7TtKm65yDD4IiGTH2F En X: @RandyAlonsoFalc

- El enorme costo humano de las sanciones de Washington contra los cubanos (+ Video)

- Lo que molesta a Marco Rubio

- De Moscú a La Habana: La OTAN sonríe ante las cámaras y se divide entre bastidores (+ Podcast)

- Comercio exterior e inversión extranjera: las transformaciones que cambian las reglas del juego (+ Video)

- ¿Qué transformaciones se acometerán en el modelo de gestión de los actores económicos?

Director de Creación de Contenidos de Ideas Multimedios. Graduado de la Facultad de Comunicación de la Universidad de La Habana en el año 2015. Periodista del programa televisivo Mesa Redonda y Cuadrando la caja. Premio Nacional de Periodismo Juan Gualberto Gómezen 2024. Ha ganado diversos premios en el Concurso Nacional de Periodismo 26 de Julio. Contacto: oscar@ideasm.cu En Twitter: @OscarFigueredoR

Seguir a @OscarFigueredoR- Entra en vigor aumento salarial para el sector presupuestado: estas son las nuevas cifras (+ PDF)

- Las caídas del SEN no responden a errores operacionales, afirma ministro de Energía y Minas

- Comercio exterior e inversión extranjera: las transformaciones que cambian las reglas del juego (+ Video)

- ¿Qué transformaciones se acometerán en el modelo de gestión de los actores económicos?

- ¿Qué transformaciones sociales se realizarán en Cuba?: Atención a vulnerables, salarios y pensiones

Periodista de Cubadebate. Graduada de Periodismo en la Universidad de Pinar del Río (2014). En 2019 se habilitó como narradora-comentarista deportiva (ICRT). Máster en Entrenamiento Deportivo (2020). Colaboradora del programa televisivo Mesa Redonda.

- Tiro Libre: Jornada inaugural y expectativas sobre el Mundial de Fútbol (+ Podcast)

- Punto Deportivo: ¿Cómo llegan los rivales de Cuba al Clásico Mundial de Béisbol?

- Punto Deportivo: ¿Cómo llega Cuba al Clásico Mundial de Béisbol?

- Moinelo cumple metas y cierra otra temporada de lujo en Japón

- Contrataciones en el exterior: ¿Benefician al deporte cubano? (+Audio y Video)

Periodista de Cubadebate. Graduada de la Facultad de Comunicación de la Universidad de La Habana (2011). Trabajó en el Periódico Granma (2011-2015). En Twitter: @FonsecaSosa

Seguir a @FonsecaSosa- Presidente cubano Miguel Díaz-Canel realiza comparecencia especial ante la prensa (+ Video)

- De Moscú a La Habana: ¿Qué se acordó en Abu Dabi? (+ Podcast)

- De Moscú a La Habana: Máxima tensión para el orden occidental (+ Podcast)

- De Moscú a La Habana: ¿Por qué Trump quiere Groenlandia? (+ Video)

- De Moscú a La Habana: La agresión a Venezuela y las contradicciones de Trump (+ Video)

Diseñador de Comunicación Visual. Graduado del Instituto Superior de Diseño de la Universidad de La Habana en el año 2017. En Twitter @RogeCarmenate

Seguir a @RogeCarmenate- Cuba en Datos: Comportamiento de las inversiones en 2023

- Cuba en Datos: Más del 80 por ciento de los cubanos solo ha conocido una Cuba con bloqueo

- Cuba en los Juegos Panamericanos: Jornada del 24 de octubre

- Cuba en los Juegos Panamericanos: Jornada del 23 de octubre

- Cuba en los Juegos Panamericanos: Jornada del 22 de octubre

Vea también

- Presidente Díaz-Canel reafirma compromiso de Cuba con la promoción y protección de los derechos humanos

- Diversas voces en EE.UU. critican el perverso informe de Marco Rubio contra Cuba

- Pinar del Río a través de tu lente: Participa en la Tira de los Lectores

- Devueltos documentos patrimoniales a Cuba desde Estados Unidos

- La FIFA reveló el XI ideal del Mundial

- Detecta Aduana cocaína oculta en paquetes de leche

- Continúan arribando atletas cubanos a República Dominicana

- “Un siglo de Luz”: desde Milán parte primer grupo de insumos solidarios para Cuba

ETECSA lleva años modificando el servicio TFA y ni para cuando ,ya es hora que sea modificado

Se trabaja en este proyecto,. Manténgase al tanto a través de nuestros canales oficiales. Saludos.

Aqui de nuevo, se me olvido acotar que esto de la bancarizacion esta muy bien, pero que hay de las personas de la 3ra edad que tiene moviles y que no saben hacer estas cosas o de las que no tienen celulares y quiza no podran tenerlo. Se ha tenido esto en cuenta?.

El sentido no es desaparecer el efectivo, por el contrario, se seguirá utilizando. Este proceso gradual está encaminado a disminuir el uso del mismo y aumentar el de los canales electrónicos de pago que son más rápidos, más seguros y más efectivos en la obtención de bienes y servicios.

Una reflexión. Cada vez que se habla del tema de la informatización de la sociedad se hace énfasis en la alta instrucción del pueblo cubano, de la formación como técnicos e ingenieros de varios miles de jóvenes en materias de informática, electrónica y de telecomunicaciones, todo lo cual es cierto. Yo considero que la bancarización sí es necesaria, y forma parte de todo ese macroconcepto de informatización de la sociedad. Pero solamente no interviene el recurso humano (el cual sí es muy importante) sino que precisamente, al formar todo parte de un complejo sistema se necesitan también los recursos tecnológicos que permitan hacer uso de esas bondades.

En nuestro país son pocas las personas que poseen una PC, o una laptop o un tablet para acceder a las plataformas de pago o comercio electrónico. De hecho la plataforma EnZona sí se puede operar desde una PC, pero Trasfermóvil no, ya que utiliza códigos USSD de la telefonía móvil, y contradictoriamente, esta última es la que más se ha desarrollado y la que más se utiliza por las personas.

Considero importante y necesario que ETECSA realice un estudio de factibilidad para comenzar a vender en pesos cubanos (CUP) teléfonos móviles, utilizando las vías de pago tanto al contado (cash) como a crédito (a plazos) como lo hacen la gran mayoría de las operadoras telefónicas en todo el mundo, incluso en países con menor desarrollo económico, técnico y social que el nuestro.

Magnífico, ojalá su comentario sea leido, analizado y puesto en práctica.

Tanto la empresa como el país se encentran inmersos en un marco económico complejo, el alza de los precios en el mercado internacional y el recrudecimiento de las políticas de bloqueo económico y financiero son algunos de los factores que atentan contra la disponibilidad de equipos móviles y otras ofertas en CUP.

Pregunto por qué se usa la frase " ACTORES ECONOMICOS" aburre esa frase por qué cuesta tanto trabajo llamarle, " las empresas privadas"o " el sector privado" por qué tanto miedo a mencionar la palabra " privado"

Porque no solo se incluye el sector privado

Los actores económicos sujetos de la norma son:

- las empresas estatales

- organizaciones superiores de Dirección Empresarial (OSDE)

- unidades presupuestadas; cooperativas no agropecuarias

- cooperativas agropecuarias

- micro, pequeñas, medianas empresas (MIPYMES)

- las modalidades de inversión extranjera

- las formas asociativas creadas al amparo de la Ley de Asociaciones;

- proyectos de desarrollo local (PDL)

- productores agropecuarios

- agricultores individuales

- pescadores comerciales

- trabajadores por cuenta propia (TCP);

- artistas y creadores

Mi pregunta es: ¿Han analizado que esta medida pueda provocar la subida de precios e inclusive el desabastecimiento de esos productos?

Me explico. Gracias a las MIPYMES hay algunos productos que gracias a ellos hay bastante y aunque a precios altos por lo menos se ha detenido el creciente aumento que tenían y hasta en algunos casos el precio ha bajado. Como saben ellos adquieren esos productos en dólares y lo mas seguro que sea comprándolos "por la calle". Si el estado le obliga a vender por transferencia va a tener conocimiento de las transacciones que haga por lo que no va poder comerciar libremente para poder adquirir los USD a no ser que el mismo estado les venda las divisas y eso no creo que sea posible.

La compra y venta de USD ¨en la calle¨ no es considerada una actividad lícita. Un actor económico que maneje sus finanzas con transparencia, no tendrá problemas en realizar sus operaciones electrónicamente. Con estas acciones propuestas también se evitan las ilegalidades.

Uno de los problemas que afecta la bancarizacion son las bajas tasas de interés que el banco ofrece a las cuentas tanto de personas naturales como de instituciones estatales, y las formas de gestión no estatal. si se esta proyectando una ley de empresas donde todos los actores económicos tenemos los mismos deberes, derecho y obligaciones., también debe haber una regulación bancaria que incentive a todos los actores a tener los recursos financieros en el banco, y esto lo regula las tasas de interés que cada actor percibirá por los depósitos y tiempos que el banco utiliza tus fondos, para sus relaciones crediticias, mi criterio el banco debe pensar en aplicar tasas de interés que:

*estimulen los depósitos tanto en efectivo, como por vis electrónica.

* las tasas de interés deben ser progresivas, en relación al monto en las cuentas, no percibirá el mismo % al cierre del periodo un saldo de 300 mil que un saldo de 60 mil.

* hasta el dia de hoy las tasas de interés DE NINGÚN BANCO NO ESTIMULAN AL DEPOSITO BANCARIO

Para realizar una compraventa de una casa o un automovil que en cup puede oscilar como media 3 600 000.00 cup. Como lo haremos a partir de ahora ?? Daremos por sentado que se compre y venda en monedas libremente convertibles ??

La transacciones que exceden los límites establecidos, pueden realizarse directamente en el banco sin problemas, por ventanilla le transfieren su dinero de una cuenta a otra.

Al parecer, hoy si hay gente disponible para responder preguntas, pero esto se parece a un examen donde solo responde lo que te sabes o sea, las preguntas fáciles o ambiguas.

Hay cuestiones y problemas legítimos que se están planteando y que merecen respuesta, pero se está olvidando la esencia principal que impone la Resolución 111 y que afectara a todos.

No se trata de que si es bueno o malo los pagos digitales, está más que claro su conveniencia. Tampoco se ha explicado de que las FGNE (TCP, MIPYMES etc) SI QUIEREN trabajar con transferencias digitales y que los estuvieron haciendo muy bien hasta que impusieron los límites de 80 000 diarios o 120 000 al mes. Es más, las FGNE necesitan trabajar con transferencias para lograr eficiencia y agilidad.

Nadie ha explicado que para poder poner pollo, aceite, confituras, harina para el pan (muchas veces el de la canasta básica) al alcance del pueblo, las FGNE tienen que hacer malabares para comprar USD/EUROS porque no hay forma de hacerlo legalmente. Y eso solo lo logran ahora con el efectivo en la mano que antes se hacía por transferencia.

Lo que realmente es trascendente es el impacto en los precios, las ofertas y la inflación que tendrá esta Resolución y NADIE ha respondido, ni tímidamente esto.

La bancarización impondrá un cepo a las FGNE y veremos como irá, primero incrementándose el precio de los productos y después desapareciendo. Entonces tendrás dinero en los cajeros, pero no habrá donde gastarlo.

Desde mi modesto punto de vista, hay 2 caminos para evitar el desastre que se nos viene. No son ideales, pero son rápidos:

1- Derogar o adecuar a la realidad la Resolución 111 y eliminar los limites de 80 000 y 120 000 para las personas naturales.

2- Crear un mercado cambiario para las FGNE que realmente funcione. O sea, que un TCP o Mipyme pueda vender en CUP (efectivo o transferencia), que el banco lo cambie a MLC/USD a una tasa de cambio coherente (no 24x1, el estado estaría perdiendo…puede ser 200x1) y que desde el banco se GARANTICE el pago a los suministradores extranjeros fuera de Cuba.

La opción 2 es un sueño, la uno, esta al alcance de un plumaso.

Pienso que como otras medidas en nuestra economía, se le ha dado un impulso a esta actividad, sin existir las condiciones objetivas y subjetivas para ello.

No olvidemos la experiencia para el enfrentamiento de la Covid, primero se escuchaba a la academia y expertos, se concensuaba una medida, se explicaba a la población y se instrumentaban las medidas.

Creo que sí se leen todos los comentarios vemos que más allá de resistencia al cambio hay dudas que son muy objetivas, relacionadas sobre todos a mi juicio en primer lugar a la falta de una base tecnológica real que permita realizar este paso así por decreto, en segundo lugar la premura por realizarlo aparenta que hay algo más que acelera y atropella el proceso, en tercer lugar el no consultar al pueblo, en cuarto lugar el hacer las cosas al revés, se implementa la medida y luego se trabaja para crear las condiciones. Ojalá me equivoque pero no quisiera pensar que este es otro libretazo, creo que ya serían demasiados.

Transfermovil no permite hacer pagos anticipados.

¿Por qué?

Buenas tardes. Transfermóvil sí permite el pago anticipado de algunos servicios, aunque la operación no aparezca identificada con ese nombre. Por ejemplo, si al efectuar pago de la factura telefónica escoge Pago Parcial puede poner un monto superior al de su factura y así prepagar la factura del mes siguiente. Lo mismo sucede con el pago de la factura del servicio nauta hogar donde se puede dejar dinero de fondo en la cuenta.

qro lo 1ro, 2 plataformas de pagos en el pais y las dos estan divorciadas, 2do el proceso de creacion de codigos QR para canalizar la cartera de pagos electronicos es mdemorada!! 3ro La estabilidad de el servicio de las tarjetas REDSA y FINCIMEX muy inestable y no se dice nada al pueblo (los trabajadores bancarios no pueden dar una explicacion al publico y no saben que decir muchas veces), las modificaciones a estos sistemas se deven de hacer de noches, mientras los usuarios duermen 4to los Bancos (BPA, BANDEC y BANMET) estan muy retrasados en el uso de los POS, estadisticamente una banco tiene como minimo 4,6 u 10 cajas y si vas a los bancos tiene 1 o 2 POS de loe viejos (comunican por un par Telefonico) una tecnologia muy vieja y cuando no hay comunicacion a nadie le duele o nadie revisa o busca una respuesta y hablo con toda propiedad, soy trabajador bancario y he sido maltratado por el mismo Banco donde me forme como trabajador hace 15 años, hay situacion con el efectivo y no se puede PPERMITIR MALTRATAR AL PUBLICO AUN SI HAY POCA DISPONIBILIDAD DE DINERO. El proceso de Bancarizacion es necesario, es paulatino... PERO HACE FALTA SER MAS DINAMICO!!

Las instituciones gestoras de programas nacionales del CITMA están confrontando dificultades para el pago, por ejemplo a expertos, cuando las tarjetas no son del mismo banco. Es decir, si la entidad es cliente del Metropolitano no puede transferir el pago al experto que tenga una tarjeta BANDEC. ¿Esto no es algo que se puede resolver entre los bancos cubanos?

La Bancarización es positiva, pero el como implentarlo es cuestionable y está siendo forzado, el malestar y las dificultades lo demuestran

El que sufre las consecuencias es el mismo al que le están vendiendo un proceso forzado lo que traerá consigo un retroceso

Por otra parte revisen con el turismo en Varadero cómo se están retirando las Pymes y ese vínculo o encadenamiento productivo se rompe

Por favor a los que defendemos este país denos herramientas, no no las quiten

Cada vez que cambié de centro de trabajo tienen que darme una nueva tarjeta magnética para cobrar mi salario porque la anterior no sirve. Por qué?

No es necesario hacer una nueva tarjeta, siempre que el centro de trabajo al que se traslade opere con el mismo Banco con el cuál usted tenía su tarjeta.

Al parecer, hoy si hay gente disponible para responder preguntas, pero esto se parece a un examen donde solo responde lo que te sabes o sea, las preguntas fáciles o ambiguas.

Hay cuestiones y problemas legítimos que se están planteando y que merecen respuesta, pero se está olvidando la esencia principal que impone la Resolución 111 y que afectara a todos.

No se trata de que si es bueno o malo los pagos digitales, está más que claro su conveniencia. Tampoco se ha explicado de que las FGNE (TCP, MIPYMES etc) SI QUIEREN trabajar con transferencias digitales y que los estuvieron haciendo muy bien hasta que impusieron los límites de 80 000 diarios o 120 000 al mes. Es más, las FGNE necesitan trabajar con transferencias para lograr eficiencia y agilidad.

Nadie ha explicado que para poder poner pollo, aceite, confituras, harina para el pan (muchas veces el de la canasta básica) al alcance del pueblo, las FGNE tienen que hacer malabares para comprar USD/EUROS porque no hay forma de hacerlo legalmente. Y eso solo lo logran ahora con el efectivo en la mano que antes se hacía por transferencia.

Lo que realmente es trascendente es el impacto en los precios, las ofertas y la inflación que tendrá esta Resolución y NADIE ha respondido, ni tímidamente esto.

La bancarización impondrá un cepo a las FGNE y veremos como irá, primero incrementándose el precio de los productos y después desapareciendo. Entonces tendrás dinero en los cajeros, pero no habrá donde gastarlo.

Desde mi modesto punto de vista, hay 2 caminos para evitar el desastre que se nos viene. No son ideales, pero son rápidos:

1- Derogar o adecuar a la realidad la Resolución 111 y eliminar los limites de 80 000 y 120 000 para las personas naturales.

2- Crear un mercado cambiario para las FGNE que realmente funcione. O sea, que un TCP o Mipyme pueda vender en CUP (efectivo o transferencia), que el banco lo cambie a MLC/USD a una tasa de cambio coherente (no 24x1, el estado estaría perdiendo…puede ser 200x1) y que desde el banco se GARANTICE el pago a los suministradores extranjeros fuera de Cuba.

La opción 2 es un sueño, la uno, esta al alcance de un plumaso.

Ese es el pollo del arroz con pollo donde nadie ha querido explicar...será q no hay respuesta?

Yo con el mayor respecto que se merece no estoy de acuerdo con esa medida porque hay muchas personas que no cuentan con teléfono móvil o tienen el teléfono pero no son teléfono inteligente o las mismas abuelitas y abuelitos que no saben utilizar esos teléfonos para mi lo mejor sería el que quiera pagar con teléfono que pague el que no que sea en efectivo que no sea una camisa de fuerza y si el banco no tienen dinero eso es gracias al desordenamiento económico pero quien es el que sufre todos esos inventos el cubano de a pie lo digo no estoy de a acuerdo con esas medidas

Lo que no se puede hacer es dejar es que las empresas provinciales gas, electricidad,agua, etc empiecen a establecer políticas públicas que si estos compran primero y estos después.

Para eso está el gobierno no las empresas que desdichadamente no siempre hacen un análisis integral y que no siempre ven que el pueblo es lo primero, y los más humildes, esos que no tienen móvil y a veces móvil sin datos, todo siempre ellos, lo más importante

José Enrique Piña Prieto

Hasta ahora Transfermóvil ha sido la solución más efectiva, EnZona daba mucha más comodidad y sencillez en las operaciones pero desde hace un tiempo la plataforma no funciona bien o no funciona, deberían revisar esto y volver a hacerla asequible como en sus inicios.

Mi humilde opinión es que la solución a este desastre bancario son bancos privados, que compitan con los bancos estatales y que la población simplemente elija el que ofrezca un mejor servicio.

hola, muy bueno todo, pero creo q se olvidan que para q funcione hace falta q Etecsa venda en "Moneda Nacional" los telefonos inteligentes ya q hace años no se puede acceder a ellos y hay q ir al particular. digo esto pq no todos cuentan con este movil inteligente y desde uno de teclita no sirve transfermovil ni enzona, ya ahi tenemos el 1ro de muchos de los problemas a tener en cuenta, 2do en mucho lugares aun no quieren q uno pague x Qr y demas vias, ellos quieren el efectivo. de todas formas es algo positivo esta medida siempre y cuando le den acceso a la poblacion de medios para realizarla como es el caso antes mencionado arriba. gracias.

He visto algunos de los programas especiales sobre el tema. Aunque importantes, cero que escogieron mal horario. Me pregunto, conociendo varias personas que desconcen el cómo utilizar hasta la tarjeta magnetica en un cajer, ¿Por qué en el Canal Educativo no se instrumenta un curso sencillo donde se instruya a la población el cómo utilizar el comercio electrónico, cómo operar con y en las pasarelas de Pago?

El proceso de bancarización es algo necesario pero en el caso de Cuba, no tenemos las condiciones para hacerlo. No tenemos una red con la conectividad necesaria para el proceso ni tenemos nada que comprar en las tiendas en MN por tanto necesitamos efectivo para comprar en el mercado de la calle que es el que tiene ofertas. La falta de efectivo está Dada por la propia medida que tomo el banco central de limitar las transacciones entre personas naturales a 120000 pesos mensuales que según el cambio real en el país a penas son 500 dólares lo cual es absurdo por ello las personas naturales han decidido hacer las operaciones con efectivo y para eso tienen que tenerlo en sus manos y no en el banco. Estamos confiando en personas con capacidad pero sin voluntad para resolver nada, toman medidas desde una posición de fuerza a mi entender, ya que nos quieren imponer bancarización dónde no cabe

Buenas tardes. He seguido el debate y he podido conocer sobre las preocupaciones de los foristas. Yo me voy a enfocar en la preocupación de muchos jubilados y adultos mayores, si bien es cierto que este sector debe ser el que menos acceso tenga a la posibilidad de adquirir un móvil, pero la inmensa mayoría tienen tarjeta digital. Todos los que usamos el cajero automático vemos cómo estos compañeros y compañeras tienen muy poca (a veces ninguna) habilidad en el uso de estos equipos, por eso muchos solicitan ayuda y en otras ocasiones los que lo usan se demoran mucho, deteniendo la cola. A partir de esto, me pregunto: ¿por qué el BCC y el Banco Metropolitano, que han publicado numerosas infografías, no realizan, de conjunto con el ICRT spots televisivos didácticos sobre el uso del cajero automático, Transfermóvil, EnZona y otras aplicaciones? creo que la población lo va a agradecer. creo que está es una necesidad que se atempera al complejo momento en el que nos encontramos.

Hola, bd a todos. Apoyo bancarización 100 %. Soy usuario de transfermovil desde su creación y jamás he tenido fallo ni queja alguna. Pero me parece no todas las sucursales bancanrias han entendido el proceso de gradualidad. Soy persona decente, jubilado y colaborador con todos, no soy un ¨atravesado¨. Hoy me tocaba cobrar mi último salario y mi primera jubilación. En BPA Palmira, hace meses de meses, no se si más de un año no tiene pos, todos están rotos. Yo hago Teletrabajo para una empresa nacional desde hace años, mi tarjeta de salario es Banco Metropolitano, soy adulto mayor con serias limitaciones de movilidad, a pesar de eso continuo en mi trabajo porque fui recontratado como jubilado reincorporado según lo dispone la ley laboral vigente. Mandé a hacer una tarjeta BPA en cup. precisamente para mediante transfermovil, despues que hago todos mis pagos electrónicos necesarios, el saldo de lo que me resta lo traslado a tarjeta BPA con el único objetivo de colaborar con los cros del BPA y yo resolver lo que ellos no han podido resolver que es arreglar y activar nuevamente sus POS. Llamé a mi bodega donde muchas veces hago uso del servicio de caja extra pero es tan poca la venta que tiene el comercio estatal hoy por hoy, porque no tienen nada que ofertar, por esta razón era tan poco el efectivo disponible en la bodega que ni siquiera llegaban a la cifra en cup del resto de mi salario, es decir, hice todo por evitar tener que extraer en el banco bpa pero fue imposible. Supongo que el ministro presidente y vicepresidente del BCC conozcan de esta dura realidad,por eso pienso que no es correcto que sigan proponiendo el Servicio de Caja Extra porque sencillamente no esta disponible siempre, muchas veces no hay efectivo suficiente en los comercios y no tienen para pagar. Estoy convencido que en la bodega no me negaron el servicio, ellos siempre lo hacen de muy buena voluntad porque les resulta beneficioso, reciben bonificaciones e incluso por ese concepto son estimulados en sus sualrios, es que sencillamente les resultó imposible. No me quedó más alternativa que trasladarme con mil dificultades motrices hasta el BPA de mi localidad. En Palmira no hay ni un solo cajero electrónico, nunca lo habido. Cogí el 3 en la cola y cuando explique mi situación de querer retirar porque lo necesitaba en efectivo mi salario y adicionalmente mi primera jubilación, a pesar de ver que la caja estaba repleta de alpargatas de billetes, incluso de alta denominación me querían limitar la extracción a tan solo 5000 y que fuera por la tarde nuevamente a hacer una segunda extracción con el consiguiente traslado nuevamente más volver a hacer la cola y tener la suerte de que no llegara el apagón. Eso no es lo que dice la Resolución 111-2023 que es la norma legal que establece mis derechos. Tuve que ponerme firme y defender mis derechos y exigir que soy una persona vulnerable, con limitaciones y enfermo, y bueno, finalmente las autoridades del BPA de esta sucursal entendieron, flexibilizaron y me permitieron cobrar. Dejo claro que esto no es una Queja contra mi sucursal bancaria, para nada, finalmente ellos resolvieron correctamente la situación creada. Agradezco profundamente esta decisión correcta que se tomó en mi caso. Por tanto ni siquiera pretendo que me publiquen, no es mi intención, pero como soy un lector suyo fidelizado con Cubadebate durante muchos años ya, y desde siempre lo he tenido por un medio serio y confiable, más que nada lo hago porque se que uds recogen estados de opinión del pueblo, y yo soy parte de ese pueblo, y sería útil en mi opinión que trasladen a los autoridades del BCC que el servicio de Caja Extra no es una opción siempre válida y disponible. Las bodegas apenas venden y por tanto no recaudan efectivo. Se imaginan que como yo, varias decenas de trabajadores o jubilados nos presentemos en la bodega a extraer por Caja Extra, sencillamente es una solución disfuncional al menos en el momento actual. Y no sería ocioso calificar y recalificar tantas veces como sea necesario a toda la red de agencias bancarias, que la norma legal es la resolución 111 de 2023 DONDE NO SE LIMITA A LAS PERSONAS NATURALES EL MONTO A EXTRAER MENOS AUN CUANDO SE TRATA DE SALARIO Y JUBILACION. LAMENTABLEMENTE HAY QUE SACAR AUN BUENA PARTE DE NUESTROS HABERES EN EFECTIVO, PUES LA GRAN MAYORÍA DE LO QUE COMPRO NO ES EN EL MERCADO ESTATAL SINO EN ACTORES PRIVADOS QUE VENDEN ALIMENTOS A PRECIOS ELEVADOS Y HASTA AHORA NO HE ENCONTRADO A NINGUNO QUE ACEPTE PAGO POR CANALES ELECTRÓNICOS, Y SOBRAN AUTORIDADES EN MI MUNICIPIO PARA QUE SE PREOCUPEN Y OCUPEN DE HACER CUMPLIR LO LEGISLADO, PERO AL PARECER NO QUIEREN BUSCARSE PROBLEMAS Y ESTAN CIEGOS, MUDOS Y SORDOS. MUCHAS GRACIAS CUBADEBATE.

Buenas tardes.

Han valorado los directivos del sector bancario, cómo estimular que las personas naturales sigan abriendo cuentas de ahorro, por ejemplo, aumentar al menos en 0,5 el interés de las cuentas de ahorro a plazo fijo? El banco se beneficia porque tiene ese dinero en su poder y puede hacer ydo de el, y el ahiorista también porque incrementa un poquito el interés a ganar.

muy claro eso de los 80000pesos diarios y 120000 mensual para extraer por los cajeros automaticos pero aqui en bayamo hace rato no se cumple.hace unos dias en 2 cajero pusieron dinero e inmediatamente salio un funcionario del banco y dijo que nada mas se podian sacar 2000 por personas la gente mas experimentada podia hacia 2 o 3 operaciones de 2000 cada una porque mo permitia mas y asi poder sacar hasta 6000. pero si vas a la caja dentro del banco con tu tarjeta y carne te dicen que solo te dan 2000 aunque hagas la cola varias veces

La bancarización resolverá el problema de los precios, los revendedores, los incapaces, la indecencia en los barrios, los negocios inescrupulosos, los vagos, los ludopotas, el escándalo en la vía pública, la adquisición de teléfonos móviles, líneas y saldos a precios accequible,? ¿Cuándo llevaremos una tarea hasta sus últimas consecuencia

Nos parecemos a los pollos, hay cuatro esquinas ud echa comida en una de ellas y todos van para allí, continúa y echa comida en la otra esquina, todos a a donan la primera y se van a la segunda, aunque quede comida en la primera y así sucesivamente

Bancarizar

Mercado 5ta y 42 MLC no hay conexión casi una hora esperando y nada si los post son un desastre habiliten pago por QR si eso es en una tienda en MLC imaginense en una en CUP no estamos preparados para esto no metan mas la pata

Otra mas tengo un cheque en CUP del banco BFI no me pueden pagar porque no tienen efectivo les digo transfieran a mi cuenta del Metropolitano y dicen que no se puede como es posible que se pueda hacer transferencias de un banco en el extranjero y no se pueda hacer entre bancos nacionales BANCARIZACION !!!!!!!