Bancarización al cierre de 2023 y perspectivas actuales (+ Video)

Feria comercial en la calle Galeano, donde se fomentó el uso de canales electrónicos, como las pasarelas de pago Transfermóvil y EnZona, para el pago de bienes y servicios. Foto: Ismael Francisco/ Cubadebate.

Los pagos electrónicos cobran fuerza en la sociedad cubana desde hace algún tiempo, sobre todo desde que servicios básicos como la electricidad, la telefonía y el agua se comenzaron a costear mediante el empleo de pasarelas como Transfermóvil y EnZona.

En los últimos años, a raíz de la pandemia de covid-19, hubo un crecimiento de las transacciones bancarizadas. Sin embargo, en 2023 se produjo un retroceso en la matriz de pago de estas operaciones. Para contrarrestarlo, el Banco Central de Cuba (BCC) aprobó en agosto pasado la Resolución 111/2023, que pretendía responder al incremento de dinero en efectivo circulante fuera del banco.

Poco después, la medida fue complementada por las resoluciones 93/2023 del Ministerio de Comercio Interior (Mincin) y 245/2023 del Ministerio de Finanzas y Precios (MFP). La primera establece la obligatoriedad de los proveedores de bienes y servicios de garantizar a sus clientes canales electrónicos de pago. La segunda extiende a la totalidad de los contribuyentes (personas naturales), abrir y operar una cuenta corriente con propósitos fiscales.

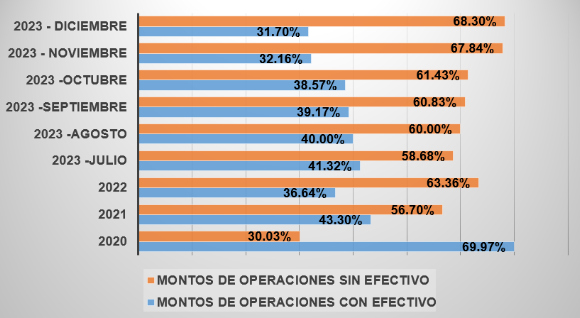

De acuerdo con un resumen sobre la bancarización al cierre de 2023, proporcionado por el BCC a Cubadebate, desde que fue aprobada la Resolución 111/2023 han decrecido las operaciones de extracción de efectivo. Al mismo tiempo, ha habido un progreso en la utilización de los medios y canales electrónicos de pago, concluyendo el mes de diciembre con un 21.10% en relación con septiembre.

No obstante, “estos incrementos no se corresponden con el aumento en el número de entidades que han contratado los servicios de las pasarelas, que ha sido del 30% desde el mes de septiembre”, advirtió el ministro presidente del BCC, Joaquín Alonso Vázquez, durante el trabajo en comisiones previo a la Asamblea Nacional del Poder Popular (ANPP), el pasado 19 de diciembre.

Al concluir el 2023, las operaciones en cuentas asociadas a tarjetas de pago que no involucran efectivo representaron un 68.30%, cifra superior en 4.94 puntos porcentuales al cierre del año 2022.

Entre los servicios potenciados en este proceso mediante el código QR destaca la caja extra, cuya implementación se ha extendido a bodegas, farmacias, red de tiendas, oficinas de correo, entre otros.

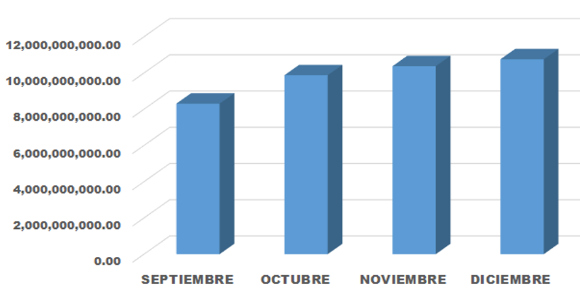

Matriz de pago correspondiente a los montos de las operaciones. Fuente: BCC.

En diciembre existían en el país 15 517 corresponsales no bancarios, a través de los cuales se realizaron 595 005 operaciones de septiembre a diciembre, por un valor de 1 745 564 085 CUP, informó el BCC.

Por su parte, la banca remota terminó el 2023 con 3 864 014 clientes y sus operaciones registraron un discreto crecimiento de septiembre a diciembre. Al cierre de 2023 se habían realizado por ese canal de pago 9 678 303 operaciones, por un valor de 541 715 472 807 CUP.

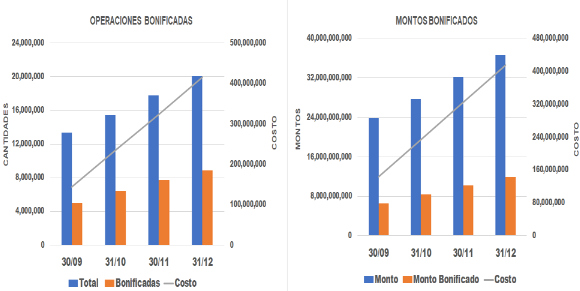

Los bancos también continuaron impulsando las bonificaciones correspondientes al comercio electrónico, cuyo porcentaje se incrementó de un 6% a un 10% en las compras realizadas en las ferias comerciales y tecnológicas. Como resultado, entre agosto y diciembre fueron bonificadas 8.9 millones de operaciones.

Desde la aprobación de la Resolución 111/2023, se han desarrollado acciones de sensibilización, preparación y divulgación de las ventajas de los canales electrónicos de pago para los actores económicos, las instituciones y la población en general.

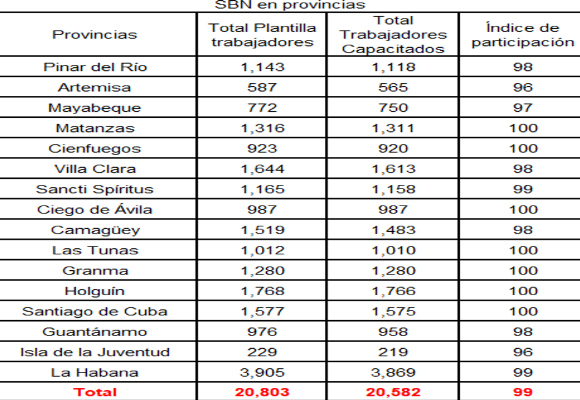

Según el BCC, hasta el cierre de diciembre, 20 582 trabajadores del sistema bancario y financiero recibieron capacitaciones en diferentes modalidades, para un 98.94% del total de trabajadores.

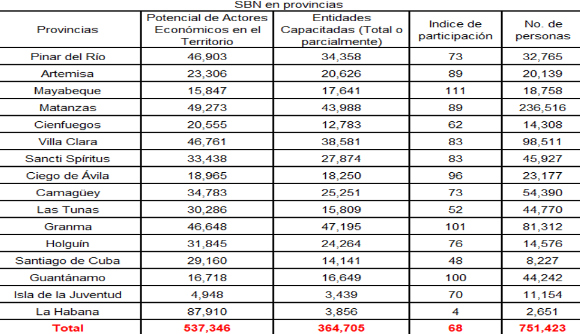

Además, se han capacitado en el país 364 705 actores económicos (el 67.87% del potencial a capacitar comprometido) y desde el 16 de enero se comenzó a transmitir por el Canal Educativo el programa “Conecta tus Finanzas”, que aborda la bancarización de las operaciones, la digitalización de la sociedad y otros temas en sintonía con la Estrategia Nacional de Educación Financiera.

Para dar seguimiento a la implementación de la medida, fueron creados en todos los territorios grupos de trabajo provinciales y municipales, donde se analiza el cumplimiento de las acciones propuestas. Sin embargo, el proceso de bancarización ha mostrado trabas, que entorpecen su correcto desarrollo.

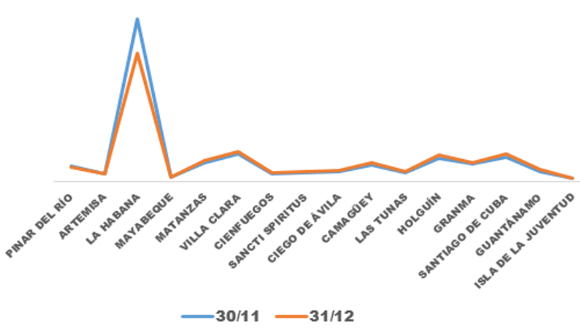

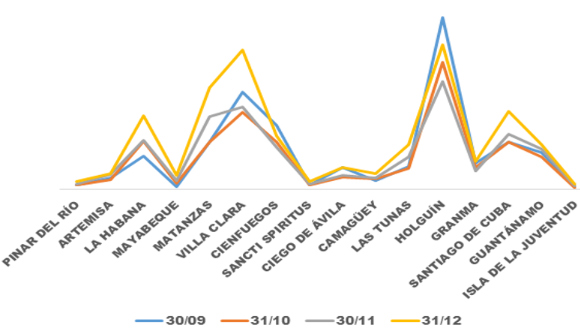

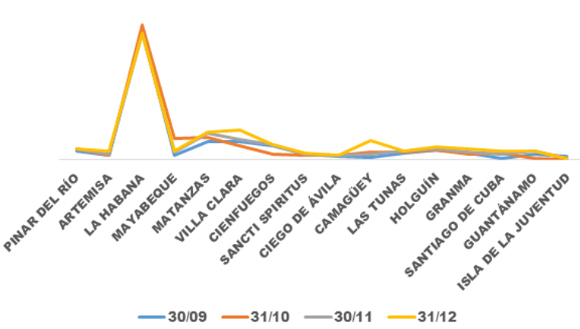

Comportamiento por provincias de la cantidad total de operaciones realizadas a través de Transfermóvil, EnZona o TPV. Fuente: BCC.

Dificultades en el sistema bancario

Las colas suelen ser continuas para extraer dinero en efectivo de los bancos. Foto: Ladyrene Pérez/Cubadebate.

De acuerdo con declaraciones de Joaquín Alonso Vázquez en el trabajo en comisiones previo a la ANPP, la calidad del servicio en el Sistema Bancario y Financiero se evaluó como deficiente en 2023. Existen limitaciones de recursos financieros, materiales y humanos, así como un aumento en la demanda de moneda nacional y extranjera muy superior a años anteriores y a las capacidades de varias sucursales.

El sistema bancario cuenta con 1 200 oficinas, que se han mantenido funcionando de forma ininterrumpida. No obstante, el crecimiento y aparición de nuevos actores económicos ha propiciado que cada vez haya más entidades por atender y más circulación monetaria. Al mismo tiempo, mayor número de personas acuden al banco a depositar y extraer efectivo.

Ese escenario ha provocado largas filas en los bancos, lentitud, trámites engorrosos, retrasos en el pago de salarios y en las solicitudes de retiro de efectivo de las cuentas de ahorros y de campesinos, entre otras problemáticas que se suman a la ineficiencia organizativa de algunas oficinas, la falta de preparación del personal bancario en ciertos casos y las fallas en los sistemas tecnológicos y las comunicaciones.

Una de las decisiones tomadas al inicio del proceso de bancarización fue destinar el uso de los cajeros automáticos de forma exclusiva para la población. Sin embargo, el servicio continúa siendo crítico, en lo cual influyen la baja disponibilidad de efectivo, la frecuente falta de energía eléctrica y el estado técnico de estos.

Según el BCC, el sistema bancario nacional cuenta con una red de 800 cajeros automáticos, gran parte de los cuales presentan alto grado de deterioro, y su disponibilidad para dispensar efectivo no supera el 75% como promedio. Las provincias con mayores afectaciones son Santiago de Cuba, Guantánamo y Matanzas.

Pero el banco también presenta otros problemas internos, como la fluctuación laboral, que se refleja fundamentalmente en las sucursales bancarias y dificulta el completamiento de los cubículos de caja. En La Habana existe la mayor afectación, con una fluctuación del 26% de los trabajadores. Precisamente en la capital radican más actores económicos, mayor número de personas y es donde más operaciones se realizan.

Comportamiento de la capacitación a los trabajadores del Sector Bancario Nacional. Fuente: BCC.

Comportamiento de la capacitación de los actores económicos. Fuente: BCC.

En ese contexto, la población -y sobre todo un grupo de actores no estatales- tienden a retener el efectivo en su poder. El fenómeno se relaciona con la reducción de ofertas y la necesidad de comprar provisiones en el mercado negro.

Un forista identificado como “3280”, señaló en el texto “Retomando la bancarización: ¿Cómo marcha el proceso?”, publicado en Cubadebate en noviembre pasado, que, como trabajador por cuenta propia, no deposita su dinero en el banco, porque luego se le dificulta el acceso a la moneda física para comprar la materia prima y otras mercancías necesarias para su negocio. “No están creadas las condiciones para que pueda comprar por transferencias en muchos otros establecimientos, ya sean mipymes o estatales”, asegura.

Durante la última Mesa Redonda sobre la bancarización (el 24 de noviembre), el vicepresidente del BCC Alberto Quiñones Betancourt, explicó que se ha avanzado en la creación de tarjetas bancarias vinculadas con las nóminas salariales, así como en la apertura de cuentas bancarias fiscales.

Entre las provincias más adelantadas en ese sentido destacan La Habana (con más del 70% de los tenedores de tarjetas), Matanzas, Villa Clara, Holguín y Santiago de Cuba.

Sin embargo, en el interior del país la extracción de efectivo de las tarjetas magnéticas suele ser un proceso tortuoso. Así lo advierten trabajadores de una sucursal del Banco Popular de Ahorro en Unión de Reyes, Matanzas. En su caso, el banco no cuenta con cajeros automáticos ni con terminales de puntos de venta.

“La mayoría de las empresas de esta zona tienen sus cuentas en el Banco de Crédito y Comercio (Bandec) y entregan a sus trabajadores tarjetas magnéticas de ese banco, lo cual crea dificultades para extraer los salarios; porque las sucursales de Bandec se encuentran solo en las cabeceras municipales, mientras las sucursales de los consejos populares son de BPA. En BPA, sin terminales de puntos de venta, solo se puede acceder al servicio de caja extra. Pero muchas personas no cuentan con teléfonos inteligentes, y deben trasladarse entonces a la cabecera municipal para extraer su salario, situación agravada por la escasez de transporte público”, refieren.

También advierten el caso de los campesinos, que cuando tienen el dinero de sus ventas en sus cuentas bancarias suelen extraer el efectivo, alegando que no pueden acceder a este con prontitud cuando lo necesiten.

Comportamiento de los montos extraídos por ATM. Fuente: BCC.

Lento en el surco

La bancarización no ha avanzado lo necesario en el sector campesino. Foto: Alejandro Azcuy / Cubadebate

“Todavía el sector cooperativo-campesino no está en condiciones de afrontar la bancarización al nivel que necesita el país”, afirma sin titubear Rafael Pridas La O, presidente de la Asociación Nacional de Agricultores Pequeños (ANAP) en el municipio Nueva Paz, Mayabeque.

Argumenta que la mayoría de los teléfonos celulares de los agricultores son “de teclas” por dos causas básicas: la poca cobertura telefónica en las zonas rurales y la avanzada edad de muchos de los campesinos.

Aunque poseer un celular no es condición imprescindible para estar bancarizado, pues se pueden realizar operaciones mediante la banca telefónica con un teléfono fijo; este tipo de línea también escasea en zonas rurales.

“Es difícil abandonar la finca para estar el día entero en un banco haciendo colas para extraer efectivo. Aún más con la crítica situación del transporte y la lejanía entre los consejos populares que integran el municipio. Hoy tenemos cooperativas con más de dos millones de pesos en sus cuentas que no los pueden extraer. Al campesino le hace falta el dinero al pie del surco, porque el obrero pide hoy hasta mil pesos por una mañana de trabajo, y los quiere en efectivo, para comprar casi todo lo necesario para vivir”, señala.

De igual modo, reconoce que el banco ha tenido flexibilidad con los campesinos. “Si pedimos con tiempo, podemos sacar hasta 600 000 o 700 000 CUP. Pero tengo campesinos con 50 trabajadores a los que deben pagar diariamente alrededor de 50 000 pesos en total. Eso, sumado a los gastos de combustible, piezas y fertilizantes hace que los 600 000 CUP que se extraen del banco alcancen, apretado, para una semana”.

Pridas La O comenta que la única manera de adquirir divisas para comprar insumos es el pago en efectivo, y hoy la mayoría de las mipymes solicitan a los agricultores el dinero físico. Por ello, su principal preocupación es que el campesino busque sus propias alternativas para solucionar el problema. Esto puede ser desviando mercancías al mercado negro para obtener el dinero en efectivo, lo cual incidiría, entre otros factores, en el aumento del precio de los alimentos.

Desde distintos ángulos, opiniones diversas

La mayoría de los clientes de las bodegas son adultos mayores que prefieren el pago en efectivo. Foto: Abel Padrón Padilla.

Sobre las dos de la tarde, Maura se disponía a comprar viandas en el mercado agropecuario de la Virgen del Camino. Tenía apartadas dos libras de boniato y una mano de plátanos y, a punto de pagar, se percató de que había dejado el monedero en su casa. Casualmente, tenía la tarjeta magnética encima y pensó que no había perdido el viaje. Pero su entusiasmo pronto desaparecería.

Ante la negativa del vendedor de aceptar el pago electrónico, preguntó en más de cinco puestos contiguos si podía pagar por transferencia. Todos comerciantes respondieron un “no” rotundo. Todos menos uno, que le soltó un “depende” sagaz. “¿Depende de qué?”-dijo ella-. “De que lo que me compres sea de mil pesos en adelante”.

Con la jaba vacía y el corazón indignado, Maura saldría del mercado a la velocidad de la luz cinco minutos más tarde.

Experiencias similares a las de esta habanera ha tenido Laura Ortega en Artemisa. “Hay actores económicos que no aceptan el pago electrónico, ni siquiera con efectivo de baja denominación; otros mantienen el código QR fuera de la vista de los clientes. Incluso, en algunas bodegas no saben emplear la caja extra y ponen excusas para no brindar el servicio”, afirma.

Yusi Pérez es administradora de la bodega “13 de Marzo”, en Jagüey Grande, Matanzas y reconoce que la mayoría de sus clientes son ancianos, que no tienen teléfonos inteligentes mediante los cuales pagar su canasta básica por las pasarelas de pago. No obstante, algunos de sus consumidores se han sumado a la iniciativa de la bancarización y acceden al servicio de caja extra, satisfechos con la opción del pago por transferencia.

Por su parte, el habanero Manuel González comenta que ha visto en algunos negocios privados la diferenciación de precios en dependencia del canal de pago, con el consecuente aumento del costo de los productos si se pagan por transferencia. De igual modo, alerta sobre actores económicos que, en vez de tener disponible el código QR del comercio, proporcionan el personal, lo cual impide que el cliente reciba su bonificación por el uso de las pasarelas de pago electrónico, y es una manera de evadir el pago fiscal.

Sobre los servicentros, las principales preocupaciones están relacionadas con la imposibilidad de pagar en efectivo y los problemas de conectividad. En el trabajo “Retomando la bancarización: ¿Cómo marcha el proceso?”, un forista identificado como Alfredo relató su experiencia en el servicentro de la Cujae, donde tras hacer la cola para adquirir el combustible, finalmente no pudo comprar por problemas de conexión.

Otro forista, identificado como “Pura verdad”, comentó que en el caso de las tarjetas recargables resulta abrumador hacer una primera cola para recargar la tarjeta, y luego una segunda fila para la compra del combustible. “En definitiva, en vez de acortar el proceso, lo hacemos más largo”, afirmó.

A pesar de los problemas, la bancarización otorga seguridad en los pagos electrónicos a personas naturales y jurídicas. “Usted no porta efectivo, su operación queda registrada con detalles y obtiene un estímulo por efectuarla”, precisó el forista Raúl en los comentarios del mismo trabajo.

Resumen de un tema complejo

Gráfico Total de operaciones y montos bonificados y el costo incurrido de septiembre a diciembre. Fuente: BCC.

La no aceptación o resistencia al pago electrónico ocurre en varios contextos: hay comercios que tienen los canales de pago y no garantizan a sus clientes el acceso a estos; existe resistencia por parte de los vendedores directos pertenecientes a comercios estatales; y hay prestadores de bienes y servicios que carecen de las condiciones técnicas necesarias, o se encuentran en las llamadas zonas de silencio.

Aunque en febrero próximo todos los actores económicos dedicados al comercio deberán aceptar el pago por transferencia, a pocos días de que esa determinación entre en vigor, muchos no crean las condiciones o se las arreglan para evadir el fisco.

Los actores y la población en general presentan desconocimiento sobre la bancarización y las regulaciones asociadas a ella. No pocos reprochan no haber sido consultados sobre el modo en que querían adquirir su salario (en efectivo o tarjeta); y persisten quejas entre clientes que son imposibilitados de escoger el modo de pago en establecimientos privados o estatales.

La infraestructura aún no cuenta con el desarrollo que exige el proceso -especialmente en el interior del país- y los actores económicos no estatales no tienen un mercado formal donde adquirir divisas, por lo cual siguen acumulando dinero en efectivo, y exigiendo el pago por esa vía a sus clientes.

Estos actores tampoco depositan en el banco de manera estable y sigue existiendo mala percepción de los servicios de las sucursales bancarias, que no responden aún a las necesidades reales de las personas naturales y jurídicas.

La bancarización aporta ventajas innegables en cuanto a facilidad de pago y seguridad de las operaciones. Hacia ahí marcha el mundo y nosotros como parte de él.

Pero, para ganar la confianza de quienes muestran resistencia al proceso, este se debe desarrollar en paralelo en la mayoría de los sectores, disponiendo de la infraestructura adecuada en la medida de lo posible y poniendo a las personas, no a las instituciones, como principales beneficiarias de los cambios.

Comportamiento por provincias de las operaciones realizadas por caja extra. Fuente: BCC.

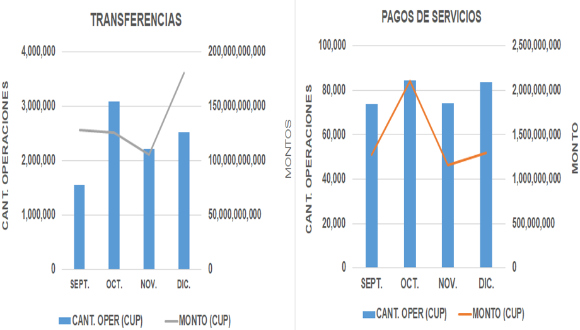

Total de operaciones por transferencias y pagos de servicios realizadas mediante la Banca Remota de septiembre a diciembre. Fuente: BCC.

Comportamiento por provincias de la cantidad de corresponsales no bancarios. Fuente: BCC.

Vea además:

Otra vez sobre la bancarización: ¿Qué opina la población habanera? (+ Video)

En video, Mesa Redonda del 24 de noviembre

- Siete preguntas y respuestas sobre los sismos al sureste de Imías

- Exprime Chrome al máximo: guía para personalizar la barra de herramientas como un profesional

- Ante el bloqueo de combustible: ¿Cómo marcha la implementación de las acciones en el ámbito laboral y el transporte?

- Día Meteorológico Mundial por una comunidad al servicio del mañana

- Nvidia ya no es solo “la que hace chips”: Invierte 26.000 millones para plantar cara a OpenAI y DeepSeek

- ir aEspeciales »

- Aplican impuesto especial a productos por la importación de Cervezas y Bebidas alcohólicas en dólares estadounidenses por litro importado

- Nueva campaña impulsará cultura del reciclaje en el país

- Unión Eléctrica pronostica afectación de 1750 MW para pico nocturno de este jueves

- Ante el bloqueo de combustible: ¿Cómo marcha la implementación de las acciones en el ámbito laboral y el transporte?

- Pospuesto el XV Encuentro Internacional de Economistas sobre Globalización y Problemas del Desarrollo

- ir aEconomía »

Conclusiones: nos falta mucho para poder decir q la bancarizacion avanza a buen paso, hace falta más control y exigencia con aquellos q violan la ley, y no sólo con buena voluntad e intenciones se resuelven los problemas, no existen palabras mágicas.

La bancarización no es el problema.

El Reordenamiento es el problema.

El dia que hablemos mas del Reordenamiento y sus consecuencias y memos de la Bancarización sera un dia mejor

La bancarización ha sido una medida buena y por mi parte la Aprovecho.Solo existe resistencia en las entidades.En la tienda la central en San Germán, Holguín después del día 20 no aceptan pago electrónico,no entiendo.

Tenemos que revisarnos por dentro porque por todos los medios informan que deben ofrecer la oportunidad del pago en efectivo y electronico, bueno, pues...tenemos a nuestra querida ETECSA que solo acepta pago en linea. Así no se puede, el cubano siempre en los extremos...

Firma digital. La banca no ha adoptado la firma digital como facilitación al trámite bancario. ¿Para cuándo?

Y la norma legal de la firma digital está vigente desde el 2017. ¿Sabes por qué pasa eso? A mi modo de ver es porque el legislador legisla al parecer por legislar, porque tiene un "plan legislativo" que cumplir pero la institución o las instituciones que deberían hacer cumplir la norma legal no hacen lo que tienen que hacer y desde que se legisla se deja a la conciencia de quienes dirigen los organismos que deben cumplir la ley en vez de establecerles un plazo para aplicar la ley y para aplicar los procedimientos/ cambios a sus efectos.

Exactamente. El paquete legislativo está completo. Pero tiene un problema. Dice "uso". O sea el uso interno de la firma digital dentro de las instituciones. No sé refiere al uso por los ciudadanos en los documentos emitidos por las instituciones. A los efectos de la Ley ya cumplieron. Pero el eslabón del uso por los ciudadanos, no está legislado en ningún lugar. Excepto en la ONAT, que ahora ahí es obligatorio.

Como te expliqué anteriormente, la cadena de digitalización se rompe al no tener las instituciones la obligación legal de realizar trámites de cara a los ciudadanos con la firma digital. Excepto la ONAT. Los demás la Ley obliga, solo, al uso interno. Y esto es un gran problema, porque la firma es el eslabón que conecta el proceso de transformacion digital con la Ley y con los ciudadanos. Por lo que es precioso legislar la obligación del uso externo de cara a los ciudadanos en el minjus y en la banca que son instituciones transversales a la transformación digital que si no llega al ciudadano, no está completa. Todo lo empiece digital, debe terminar digital. De lo contrario se producen otros problemas.

Hoy es 24 de enero,donde vivo, Cárdenas ,aquí no te aceptan para comprar mas q efectivo en las mipymes y cafeterías,y si tienen el canal electronico te lo esconden

Muy buenas las intensiones; pero.... aún no se ven resultados. Muchos factores inciden (objetivos y subjetivos).

El efectivo no va al Banco, se queda "debajo de los colchones". Solo un ejemplo: un centro de trabajo necesita por ejemplo 300 mil pesos para pagar nóminas y para extraer ese $ de los bancos es una odisea. Sin embargo, una "remesa" por via no oficial de esa misma cantidad la llevan a tu casa las "agencias" en cuestiones de minutos.

Otro tema es el uso de canales de pago electrónicos. Muchas entidades estatales aún no se dan ni por enterados, ni q decir de las formas no estatales y la consigna de muchas de estas es: o compras o lo dejas.

Otro tema complicado es el uso de QR. Ya muchos usan medios electrónicos; pero a través de transferencias ( y en lo personal aunque condidero q es mejor q nada) no es lo q se espera.

Por último y aunque no tiene q ver con la bancarización es lo relacionado con la calidad de los servicios q presta el sector bancario. La ANPP lo calificó de deficiente. Y es lógico; pero lo no lógico es los altos bebeficios salariales de este sector a través de las famosas utilidades (ojo, es algo q esta presente ena otros sectores) No son para nada razonables pagos trimestrales entre 10-30 mil pesos por encima de salarios. Son de las deformaciones q deben revisarse

Todo parece muy bueno con la palabrita bancarizacion lo unico es que a pesar del avance en muchos sentido ha puesto al cubano a pasar trabajo no hay forma de lograr extraer un efectivo de los cajeros Varadero tiene mas de 8 cajeros y siguieres sacar dinero efectivo tienes que hacer cola de hasta dos dias si tienes suerte , y el problema mayor es que ni las Pimypens quieren cobrar por transferencia tiene que ser en efectivo entonces muchas bondades con la bancarizacion pero para el cubano de salario es un tropiezo cuando necesita pagar en efectivo

La bancarización consiste comprar todo sin que medie el efectivo, si usted saca el dinero de un cajero ya no hay bancarización, entonces en un país verdaderamente bancarizado no harían falta cajeros automáticos.

Me ha pasado más de una vez que he pagado por ENZONA y no he recibido bonificación alguna. Después de hacer la reclamación correspondiente, se demoraron 2 meses en reembolsarme el dinero. De otra ocasión todavía la estoy esperando. Esas cosas no deberían pasar a estas alturas.

ENZONA no bonifica, quienes bonifican son REDSA y el BANCO.

No entiendo la necesidad de Enzona si Transfermovil puede hacer lo mismo o más, Enzona funciona poco y mal. El Ticket es la cola de los bobos

Los primero debe ser obligar a través de una ley a que todos los sectores de comercio, privados o estatales tengan su código QR para el pago en línea. Hoy en casi ninguna MYPIME aceptan pagos en línea y cuando lo hacen es a través de transferencias, cosa que sigue siendo una evasión fiscal y yo como ciudadano no me veneficio en nada.

Este tema de la bancarización lleva mucha disciplina, exigencia y unas cuantas multas para que coja su camino.

Q conste q no tengo mipyme,pero si las mipymes no cobran en efectivo como van a pagar el usd en el mercado de la calle para seguir importando

Justificar a un campesino productor que tiene que traer tanto efectivo para pagar con este a sus trabajadores o que no tiene tiempo para estar en el banco es seguir justificando lo que esta mal hecho en un sector que por demas se le acaba de estimular con la reduccion de los impuestos, cada trabajador asalariado del campesino debe tener igualmente su tarjeta bancaria donde este le transfiera su salario en el periodo que lo tengan pactado, otra cosa es seguir amparando la evasion fiscal de estos actores. Por otra parte si de conjunto todos los organos y organismos no actuan de conjunto en concretar la implementacion de la bancarizacion esta cada dia perdera mas fuerzas en su ejecucion, jutificacion de todos los actores hay miles pero esta mas que demostrado que si se puede y que el mas beneficiado es la poblacion pero no puede ser esta la que corra con las denuncias de quien no lo este aplicando en un establecimiento comercial, para esto hay mil formas hoy de tener el control de los actores que a la fecha ya lo tienen implementado y lo estan utilizando y quien no, a esos ultimos las autoridades competentes deben irle arriba con todo dado que el plazo otorgado para implementar los pagos electronicos por pasarela termino.

Michel, por mucho has realizo el mejor comentario del foro a mi modo de ver. Distes en el clavo con síntesis y objetividad.

Todo lo expuesto aquí es la pura realidad , me doy cuenta que la provincia de Sancti Spiritus está muy distante de lo que se quiere hoy en día , pareciera que las indicaciones no llegan ó no se controlan,realmente no ha arrancado la bancarización en Sancti Spiritus,este estudio refleja la pura realidad , a lo cubano los tornillos para un lado y las tuercas para otro , se han emitido muchas targetas de pago en varios sectores como MININT, MINSAP-MINED,JUBILADOS , existen municipios de Sancti Spiritus dónde no existe un cajero , la caja extra no funciona y para colmo el ya próximo 2 de febrero es obligatorio por resolución poseer canales de pago electrónico lo cual sigue ausente en negocios estatales y no estatales , una locura...

¿Quién va a hacer cumplir la ley en Sancti Spiritus?

A los incumplidores de la red 111 y 245 hay que tomar medidas si quieren que la bancarización cumpla objetivos deceados, los actores económicos mypimes y demás hay que obligarlos a comprar por tarjetas para obligarlos a depositar el dinero y no retenerlos para realizar compras ilícitas de MCL en el mercado negro , el estado mismo los obliga a cometer ilícito

"Compra ilícitas" hacemos todos o casi todos los ciudadanos de este país o acaso usted Erick es un inmaculado, desde el primer momento en que nos ponen los productos básicos, necesarios, imprescindibles para poder vivir está vida en una moneda que no ganamos y encima de eso a la que no nos dan acceso y la única vía de obtener esta MLC es en el mercado ilegal, estás compras de moneda dejan de ser "ilegal" cuando las hacemos por necesidad y supervivencia ya que no nos queda otra opción me refiero a las personas naturales, me imagino que en el caso de las mipymes pase algo parecido pero bueno como usted es una persona tan correcta por ejemplo podría dar la idea de que a estás formas de gestión el banco de forma legal le venda las divisas al cambio de 120 para reaprovicionar sus negocios, o es que usted piensa que esto se hace con el CUP que al paso que vamos ni va a servir en nuestro país. Parece que usted nunca ha echo una compra "ilegal" de MLC y que tampoco compro y vendió una vivienda cuando esto era "ilegal" si es así es usted un inmaculado de esta sociedad ante el cual me quito el sombrero

¿Por qué la pasarela EnZona no puedo utilizarla cuando estoy fuera del país? No veo motivos lógicos para que no pueda uno pagar los servicios del hogar o administrar el dinero en las cuentas cuando uno sale del país. Antes Bandec tenía el kiosko pero es una web que hace mucho dejo de funcionar.

... para el caso de las MiPymes y TCP van a tener que implementar incentivos fiscales por el uso de los canales electrónicos, hoy les resulta ser una traba ...Ej: la reposición de sus materias primas tienen que hacerla en efectivo por lo general, también muchas son importadas y deben adquirir las divisas en el mercado informal, la extracción del efectivo de sus cuentas se le hace "engorroso" y con limitaciones; cuando se le hace un pago electrónico reciben una deducción (por el uso de ese canal, como debe ser) por tanto el monto recibido será menor q cuando media el efectivo (esto puede crear la tendencia a subir precio cuando se pague x este medio), en fin la realidad es que para estos "entes" los costos asociados al manejo de efectivo no son decisorios como para decantarse al uso de los medios electronicos.

... igual para estos actores que su producción sea estratégica y de beneficio para el país, crearle un mercado especial de acceso a las Divisas para sus importaciones en la medida de las posibilidades; claro lo ideal es tener un mercado de divisas para todos, pero está mas que claro que por ahora eso es imposible. Lo que es evidente es que hoy ese mercado informal de divisas está incidiendo en este tema.

Pero el mercado ese de adquirir la divisa es informal o formal

La bancarizacion es una excelente medida, solo que costará vida y milagros hacerla todo lo efectiva que se necesita. Contra ella atenta: falta de profesionalidad en la prestación de servicios bancarios, fluctuación de la fuerza de trabajo, cajeros que no existen o defectuosos, inexistencia de un mercado cambiario oficial en divisas que provoca el trapicheo CUP vs USD. El Presidente habla de resistencia creativa y los que aun estamos en Cuba sin planes de emigrar hemos superado con creces esa resistencia creativa. Un ejemplo. Desde las 11.00 am hasta las 2.15 pm en una fila al sol para extraer 3 mil pesos de mi chequera en una agencia bancaria. ¿Cómo se puede considerar esa resistencia; creativa, angustiante, humillante, o resignación?. Tarea para el Presidente del BCC

Es necesario volver a poner un limite superior a los 120000 pesos por tarjeta que existe hoy pues desde el inicio de la bancarización se tomo esta medida, de esto hace ya un tiempo y los tiempos han cambiado y los precios también y para arriba. Todo ha subido de precio y aun mas después del aumento de precios y salarios

Gracias

Cómo es posible que con todo el esfuerzo desplegado a nivel de país para avanzar en esta importante tarea, al día de hoy existan distorsiones intolerables especialmente por las nuevas mipymes y TCP.

Sin animo de demonizar a los nuevos actores, no son pocos los que se hacen los PILLOS aprovechándose de la impunidad reinante y la falta de fiscalización y ordenamiento de la sociedad.

En la calle 10 y Vento, en el municipio Boyeros, hay una dulcería-repostería, en la que el dependiente exige que el pago se efectué una parte por Transfermovil y el resto del pago en efectivo. SIN PALABRAS...Pero, ¿quién es la autoridad competente que tiene que dirimir en esta flagrante violación? ¿ Dónde se puede hacer la denuncia, y que sea efectiva además? Por eso no avanzamos, porque aunque no nos guste, tenemos mucha impunidad y cualquiera viola la legislación y no pasa nada. Eso se llama IMPUNIDAD, que por cierto si tenemos en nuestra sociedad y bien acentuada.

De acuerdo con su comentario. Se deben buscar soluciones para implementar el Control Popular de forma efectiva, que podamos denunciar de manera rápida las violaciones que nos afectan en lo que a la bancarización se trata. Hoy muchos actores económicos se niegan a emplear los canales de pago digitales, y cuando lo emplean es solo en la modalidad de transferencia, no como pago en línea a sus cuentas fiscales, por lo que se crean las condiciones para la evasión o subdeclaración fiscal, aparte de que nos quita la posibilidad de recibir las bonificaciones bancarias por el empleo del pago en línea.

Los escenarios digitales hoy permiten implementar sitios donde la población pueda denunciar con fotos si es necesario, aquellos establecimientos donde se incumple lo legislado por Comercio Interior, el BCC y demás autoridades.

Las medidas implementadas pueden ser correctas pero resultar ineficientes si no se controla su cumplimiento, implementemos mecanismos para que el Control Popular funcione, para que el pueblo pueda defenderse y defender a la Revolución, estamos en una guerra económica, demos las armas necesarias al pueblo para que combata contra la corrupción, la especulación, la evasión fiscal y demás figuras delictivas que hoy están creando una casta de nuevos ricos que viven robando al pueblo y al Estado.

En cuanto al proceso de bancarizacion tengo varios criterios y dudas, aunque reconozco que es útil en sentido general. Me explico:

1. Debe existir algún lugar(sitio, oficina, etc) donde se atienda y se aclaren las dudas de los actores económicos. Hay muchos organismos(Gobierno, MTSS, Ministerio de Finanzas, MINCIN, inspectores, ONAT, etc, etc emitiendo resoluciones de una parte y de la otra parte los actores económicos y es muy difícil seguirle la pista. Acudimos a cada una de las entidades rectoras y en casi todas hay desconocimiento de lo legislado.

2. Hay que explicar donde se solicitan los canales de pago. Capacitar a los actores no economicos de como se logra esto.

3. Mi inscripción en el Registro Comercial ha sido infernal. He tenido que dirigirme a MINCIN Centro Habana, MINCIN, Registro Central Comercial, Registro Provincial CH y todavía hoy no tengo el numero de mi registro comercial.

4. No se donde se obtiene el código QR. Me dicen que tengo que ir a la Lonja del Comercio pero nadie me puede orientar.

5. Se plantea en la Resolución 111 que hay que ingresar diariamente lo recaudado y yo me pregunto como una cafetería pequeña que recauda poco diariamente puede ir diariamente al banco, meterse una manana para ingresar, luego salir del banco, hacer otra cola en el cajero y sacarlo a riesgo que te den billetes pequeños que no te sirven para comprar en las Mypimes y otros TCP. Realmente es una locura.

Creo que es necesario que los actores decisores se acaben de poner en el lugar de los demás y dicten leyes y resoluciones que ordenen la economía pero no le compliquen mas la vida al pueblo.

Continúo con el comentario anterior. Estos equipos deben percibir un salario fuerte que eviten su corrupción (40.000.00 cup por ejemplo o más) y les garantizo que estos salarios darán resultados beneficiosos al presupuesto, pues en el momento actual les aseguro que las pérdidas por el no aporte es milonario, ah y si a uno de los que integren estos equipos se le detecte algún acto de corrupción, que vaya a la cárcel. Hay que dejar las blandenguerias y que se haga respetar al gobierno. Saludos

El fin de semana intente sin éxito comprar aceite por transferencia en una mipyme de Cárdenas, Matanzas, tenían incluso el código QR afuera y cuando fui a pagar me dice el dependiente: …."el mio no se puede por transferencia porque tengo el servidor caído"….., jajajaj manara de reírme yo con esa escusa absurda, ya no saben que inventar . La escusa de otros lugares es:...ya hicimos el cierre contable ven mañana….. Vamos a ver como evoluciona todo después del día 2 de febrero. Saludos

Mientras el Estado no actúe como debe, con la urgencia y la valentía que debe tener, todo seguirá siendo un gran relajo y muchos, pero muchos se ríen del Estado y se seguirán riendo. Ya apenas leo estos artículos porque además son muy largos y al final seguimos en las mismas o peor. Muchas gracias.

Nuestro Pais debe mejorar en las conexion y todo el proceso de tecnologia para que funcionan las cosas mejor y mas rapido

Apesar del proceso bancario nuevo tiene que mdiario el sistema efectivo tambien para que cada persona pague con lo cree mas conveniente Como en todas partes del mundo

Apesar de que comprendo la crisis en nuestro pais el mundo y el bloque americano que nos ahoga

Tenemos que nuestro pueblo poner nuestras misma fuerzas y empeno productivo en hacer y trabajar mejor por el bien y la prosperidad de todo y el placer de VIVIR en paz

A nuestros economico debemos estar muy alerta para no fallar con todo lo relazionato con NUESTRA economia no podemos equivocarnos mas

Gracias Cubadebate

Muchos establecimientos y comercios en Santiago de Cuba tienen en su cartelera el código cuando quieres pagar por esta vía siempre una escusa, que ahora no se puede que a esta hora no al final no funciona solo para que los que controlan vean que poseen ese servicio.

Seguimos con nuestro gran problema, mucha gente para funcionar debe estar volando la ley y el estado no tiene forma de hacer que se cumpla gracias.

En mi trabajo en Cfgos obtener la tarjeta magnética de Bandec para el pago a los trabajadores ha Sido un suplicio

A mi hace poco menos de tres semanas atrás en el Copelia no me aceptaron el pago por ENZONA porque según el administrador de la Torre "ellos solamente aceptan pagos por transfermovil" que es el que tienen instalado en el celular. Como si el pago uno se lo hiciera a sus cuentas personales en vez de al comercio. Hasta los QR de ENZONA retiraron de todo el establecimiento. Indagué y resulta que por resolución están obligados a tener ambas plataformas y según Marrero Cruz el cliente es el que elige la forma de pago pero para algunos actores económicos aún las resoluciones y disposiciones legales no son aplicables porque parece que están por encima de la ley.

Yo que siempre he estado a favor del pago electrónico, ahora saco todo el efectivo y lo guardo y voy operando de esta manera. Razón , que no todos lo aceptan , pero no es la primordial. El banco me hizo de las suyas el fin de año, me puse de acuerdo con un particular y me aceptó el pago por transferencia, además de otras operaciones que pensaba reallizar: cuando fui a pagar el banco me dijo que había exedido las operaciones. Resultado tuve que pedir prestado y estar endeudado teniendo dinero. Cuando hay veracidad y verguenza en la administración y se cumpla con lo que dicen, volveré a realizarlo de otro modo.

Como bien afirmaba el lider del proletariado mundial Vladimir Ilich LENIN- "control, control y una vez mas control", ese que es asignatura pendiente en nuestro Estado socialista y la sociedad en general.

Debemos dejarnos realmente de blandenguería, sobre todo los gobiernos municipales y comenzar a enfrentar con severidad, como lo establece la Ley, a todo aquel actor económico vinculado al comercio, que viole a partir del 1 de febrero de 2024 el pado por los canales electronico y digitales.

Y que se aplique a rajatablas la Ley al respecto.

VIVA CUBA SOCIALISTA!

Nunca olvidar a los cubanos que no tienen

ni tendrán un móvil que les permita cumplir

con sus obligaciones de pago.

A buen entendedor con pocas palabras basta.

Es necesario qaue la poblacion o clientes tengan donde remitirse de inmediato cuando necesiten reclamar por la negativa del pago en linea, continua y espero que a partir de ferbrero no exista la negativa, pero hoy en dia, o te dan un numero de tarjeta y en dependencia del monto o te niegan la transferencia, ejemplo claro en cualquier cafeteria de avenida 19 de playa o panaderia y hasta en las bodegas no tienen a la vista el codigo. Los agros en la misma situacion, en 29 entre 46 y 48 en playa, la dueña te dice que a partir de 800 pesos le transfiere a la tarjeta porque a ella los campesinos no le premiten transferencia, las mipymes tampoco te dejan trnasferir en el propio centro de negocios.

En todos los países desarrollados del 1er Mundo

cada persona elige cómo pagar, o sea, en efectivo,

por Tarjeta o por un canal electrónico.

La elección del cómo es una opción del que paga,

no del que cobra.

No realmente, en muchos lugares se acepta sòlo efectivo, además existe la facilidad de disponer del efectivo en el banco sin colas de horas o días.

En el mundo desarrollado también todo lo que se legisla o se reglamenta en cuestiones de comercio impuestos, pagos etc se hace cumplir si no cumples o te quieres hacer el pillo te cuesta bien caro. La ley se hace para hacerla cumplir.