Todo lo que debe saber sobre la declaración y pago de tributos en Cuba en el 2023

El pago de tributos oxigena la marcha de la economía nacional. Foto: Invasor

Directivos de la Oficina Nacional de la Administración Tributaria (ONAT) comparecieron este martes en la Mesa Redonda para informar las características de la actual campaña de declaración y pago de tributos y su aporte al Presupuesto.

Al intervenir en el programa radiotelevisivo de IDEAS Multimedio, Mary Blanca Ortega Barredo, jefa de la ONAT, dijo que, en el presente año su organización centra su trabajo en ingresar al presupuesto del Estado como mínimo los ingresos definidos en la Ley del Presupuesto, de los cuales el 53% se capta como resultado de la aplicación de impuestos, tasas y contribuciones.

“Estos ingresos respaldan financieramente los gastos asociados a los programas sociales y obras vitales para el desarrollo del país, coadyuvan a disminuir el déficit fiscal, e inciden en una mejora de los equilibrios macroeconómicos”.

En este sentido, expresó que el cumplimiento de esa meta se basa en cuatro elementos fundamentales.

El primero relacionado con la educación tributaria a los contribuyentes y la ciudadanía en general, “para fomentar una real cultura tributaria apoyándonos en la estrategia de comunicación implementada por la oficina y que se diseña con otros organismos”, comentó.

Asimismo, subrayó, se debe tener en cuenta la ampliación del alcance de la transformación digital a los principales procesos tributarios y de apoyo de la oficina. Esto también impacta en los servicios y trámites que realizan los contribuyentes.

Otro elemento destacado por la jefa de la ONAT en la Mesa Redonda es el trabajo conjunto con las universidades. Esta conjunción permite abordar desde la ciencia las principales problemáticas del trabajo que requiere un enfoque innovador y creativo

Igualmente señaló la necesidad de un perfeccionamiento del sistema de trabajo con las administraciones locales en cada territorio y con el resto de los organismos que tienen los registros constitutivos y otros que intervienen en nuestros procesos.

Más adelante reafirmó que la campaña de declaración y pago de tributos es uno de los principales procesos de trabajo y dentro de ella la del impuesto sobre ingresos personales.

“En el proceso anterior correspondiente al 2022 y en el cual se liquidó el ejercicio fiscal 2021, los resultados no fueron favorables en la presentación de la declaración jurada en el término voluntario para las personas naturales (los trabajadores por cuenta propia, artistas, comunicadores sociales, diseñadores y personal que recibe gratificaciones). Solo las provincias de Ciego de Ávila y Sancti Spíritus concluyeron al ciento por ciento”.

En el caso del sector agropecuario concluyó con resultados superiores al 98%; mientras que la presentación de la declaración jurada de impuestos sobre utilidades superó el 97%.

“La presente campaña se ha preparado potenciando el uso de las vías y servicios digitales, tiene como como indicador de disciplina superar el 90% de presentación en personas naturales y en la personas jurídicas mantener como mínimo los resultados obtenidos el pasado año”.

Ortega Barredo concluyó que la ONAT orienta sus esfuerzos al trabajo proactivo, la asistencia diferenciada por sectores de contribuyentes y la facilitación de los servicios que brinda, “en aras de fomentar la cultura tributaria y la responsabilidad ciudadana en el pago de los tributos. Unido a esto fortalece las acciones de control fiscal”.

Declaración jurada y pago de tributos para el presente año

El portal de la ONAT da acceso a todos los modelos de declaración y pago, así como a las herramientas informáticas para calcular los tributos. Foto: Ariel Cecilio Lemus

Por su parte, Sonia Fernández Ramírez, vicejefa de la ONAT, comentó sobre las características de la declaración jurada y pago de tributos para el presente año, dando a conocer el cronograma previsto para su cumplimento.

Posteriormente subrayó que en esta campaña se aspira al uso de las vías digitales para facilitar a los contribuyentes la presentación de las declaraciones juradas.

“Como en años anteriores el impuesto sobre ingresos personales, utilidades y el aporte del rendimiento de la inversión estatal se liquidan a través del modelo de declaración jurada”.

Añadió que, para esta campaña, se mantiene el mismo modelo de Declaración Jurada y la escala progresiva. “Se mantiene el mínimo exento para el impuesto sobre ingresos personales de 39 120 pesos y se permite la deducción del 100% de los gastos con justificantes del 80%”.

Igualmente, se mantiene la bonificación fiscal del descuento, que deben realizar los contribuyentes directamente en su planilla de un 5% del impuesto a pagar por ingresos personales, para los que declaren y paguen antes del 28 de febrero.

“Esta bonificación de pronto pago también la aplican los productores cañeros que declaren y paguen antes del 30 de agosto”.

¿Quiénes presentan la declaración jurada?

También aclaró que, en el caso de la declaración jurada, modelo DJ 08, la deben presentar:

- Todos los trabajadores por cuenta propia, incluidos los contribuyentes que tenían autorizados al régimen simplificado de tributación, y estos pagaran si sus ingresos son superiores a 200 000 pesos. Esta forma de tributar no afecta a ningún contribuyente, pues se declara en correspondencia con el total de los ingresos obtenidos. Aclaramos que los contratados no presenta declaración jurada.

- Tienen la responsabilidad de presentar la declaración jurada, y en ella reflejan los ingresos obtenidos en el año fiscal: artistas; creadores; personal de apoyo del sector de la cultura; los comunicadores sociales y diseñadores.

- Y las personas que laboran en sucursales extranjeras, y se les autoriza un gasto de hasta el 10%, y la deducción de mínimo exento de 39 120 pesos.

Fernández Ramírez explicó que, en el caso de los usufructuarios de tierras agrícolas estatales, los propietarios de tierras agrícolas, tenedores de ganado sin tierra y otros productores individuales de alimentos, mantienen la aplicación de un tipo impositivo fijo del 2% en la declaración jurada (DJ12) para el cálculo del impuesto a pagar, extensivo a los productores cañeros.

Advirtió que, para todos los contribuyentes, se mantiene la bonificación del 3% para los que paguen utilizando los canales electrónicos.

En el caso de la declaración jurada del impuesto sobre utilidades para personas naturales deben presentarla:

- Las empresas y sociedades mercantiles obligadas al pago del impuesto sobre utilidades y del aporte por el rendimiento de la inversión estatal.

- Las cooperativas no agropecuarias.

- Las cooperativas de producción agropecuaria

- Las cooperativas de créditos y servicios.

- Las micro, pequeñas y medianas empresas que hayan concluido el periodo de exención de pago.

“Aquí alertamos que los socios de las mipymes, pagan por los dividendos que reciban, que igualmente tienen como mínimo exento 39 120 pesos”

La funcionaria también aclaró que en el caso de las unidades básicas de producción cooperativa del sector no cañero (UBPC) siempre que más del 50% de sus ingresos provengan de la comercialización de sus producciones agropecuarias o de la prestación de servicios vinculados a estas producciones, no tienen que presentar declaración jurada, con el objetivo de contribuir al mejoramiento de sus condiciones financieras, esta medida constituye un beneficio para este sector de contribuyentes.

“También se excluye por el pago de los ingresos obtenidos del cultivo de la caña de azúcar”.

En otro momento de la Mesa Redonda se informó que en el caso del aporte por el rendimiento de la inversión estatal es como mínimo del 60% del valor de la utilidad, deducido el impuesto y el monto para incrementar la reserva de pérdidas y contingencias, según el método de cálculo establecido por este ministerio.

“Mantienen el aporte como mínimo del 50% siempre que tengan precios centralizados y muestren respecto al año anterior una rentabilidad sobre ventas netas, inferior al 50%”.

La vicejefa de la ONAT señaló que, aunque el número de contribuyentes obligados al pago de este impuesto es menor en relación con las personas naturales, es en las personas jurídicas donde se concentran los aportes fundamentales al presupuesto del Estado.

Impuesto sobre el transporte terrestre y el impuesto por la posesión de embarcaciones

Deben realizar este pago los propietarios de transporte terrestre y embarcaciones sean personas jurídicas o naturales.

Estos impuestos se pagan el año que se inicia, no se trata de una liquidación del año anterior como la declaración jurada, sino del pago del año en curso, por la propiedad del bien, detalló Sonia Fernández Ramírez.

Deben realizar este pago los propietarios de transporte terrestre y embarcaciones sean personas jurídicas o naturales.

“Se mantiene el beneficio fiscal del descuento del 20% del impuesto sobre el transporte terrestre para los que pagan antes del 28 de febrero, para ambas personas naturales y jurídicas.

El descuento lo realiza el propio contribuyente en el momento que realiza el pago, por ejemplo, si se trata de una persona natural que va a pagar el impuesto sobre el transporte terrestre por Transfermóvil debe poner el importe con el descuento ya realizado. Debemos aclarar que los contribuyentes que realizan el pago por telebanca o por Transfermóvil por la opción del vector fiscal, como lo que se paga es el año en curso utilizan el vector fiscal del 2023”, comentó.

¿Dónde se pueden encontrar estos documentos?

La vicejefa de la ONAT dijo que se continúa potenciando el uso de la tecnología digital, “se actualizó la aplicación Transfermóvil y se perfeccionó nuestro portal tributario www.onat.gob.cu, el cual es mucho más funcional e interactivo, ventajas que se utilizan para implementar una campaña en correspondencia con el desarrollo de la informatización de la sociedad”.

Los modelos de declaración jurada se pueden obtener en el portal tributario en la sección Descarga/Modelos y Formularios, también se encuentran en Excel la DJ08 y DJ12 para facilitar el cálculo del impuesto, incluso contamos con la DJ Excel de Utilidades para las personas jurídicas.

“Al igual que el año anterior los modelos también pueden obtenerse en nuestras oficinas llevando una memoria flash y aquellos contribuyentes con mayores dificultades para acceder a las vías digitales podrán adquirir el modelo físico”.

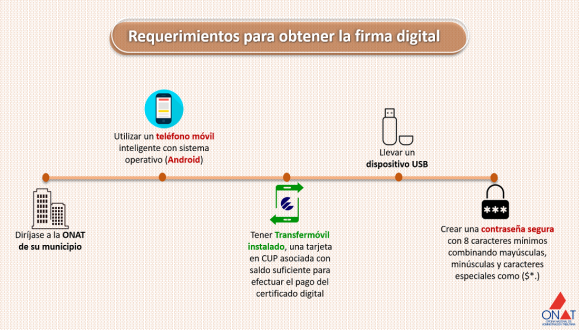

También dijo que se mantienen las vías de entrega a través del buzón situado en las oficinas municipales de la ONAT y por correo certificado, al estar implementada la firma digital para los contribuyentes, por tanto, aquellos que posean firma digital, pueden hacer llegar la DJ en pdf por correo electrónico o llevarlo en una memoria flash a la oficina.

Nuevos servicios digitales en el portal tributario

El vicejefe de la ONAT, Juan Carlos Vilaseca, se refirió a la consolidación este año de los servicios digitales en el portal tributario, que funciona desde diciembre de 2020 en colaboración con las empresas del Grupo de la Informática y las Comunicaciones.

Entre los servicios más demandados por los contribuyentes se encuentra la descarga del vector fiscal, documento que permite el pago de los tributos, tanto en la ventanilla de las sucursales bancarias como por los canales electrónicos de pago.

Hasta la fecha se han descargado del portal tributario más de 200 000 vectores fiscales, puntualizó Vilaseca.

De acuerdo con el vicejefe de la ONAT, el portal ofrece el servicio de consultas de pago –posibilita al interesado conocer su situación fiscal– y facilita múltiples descargas de documentos, como los modelos utilizados en la campaña y tutoriales para acceder a estos servicios, a los pagos por canales electrónicos, entre otros.

También se brindan consultas especializadas, unas 8 000 anualmente.

El vicejefe de la ONAT subrayó que este año se incorpora la posibilidad de presentar la declaración jurada de ingresos personales mediante el portal.

El vicejefe de la ONAT subrayó que este año se incorpora la posibilidad de presentar la declaración jurada de ingresos personales mediante el portal.

“El contribuyente que posea firma digital podrá descargar el modelo en Excel, llenarlo digitalmente, firmarlo y subirlo al portal”, explicó.

Sobre la firma digital, Vilaseca detalló que desde el 2021 la ONAT brinda este servicio a los contribuyentes. Hasta la fecha han adquirido su certificado 871 contribuyentes.

Con la firma digital, agregó, las personas jurídicas también pueden presentar su declaración jurada de utilidades, enviándola por correo electrónico a la oficina de la ONAT que le corresponde.

Vilaseca anunció que próximamente también se podrá presentar y recibir de forma digital certificaciones fiscales a través del portal, documento muy demandado por los contribuyentes, fundamentalmente, para concertar contratos de trabajo, para trámites de la seguridad social y en embajadas.

En 2022 se solicitaron más de 57 000 certificaciones fiscales.

El vicejefe de la ONAT argumentó que la entrega por vía digital de este documento llega gracias a que 1 800 funcionarios de la administración tributaria cuentan ya con firma digital.

“Este servicio ha permitido también desarrollar todo un proceso de actualización del trabajo por cuenta propia, con más de 358 000 proyectos inscritos, y cerca de 5 000 mipymes y cooperativas no agropecuarias, sin que los contribuyentes tengan que acudir a nuestras oficinas, ya que se le facilita toda la documentación digital y firmada a través de plataformas electrónicas”, destacó.

Otra facilidad que se mantiene son los pagos de tributos por los canales electrónicos, con el descuento del 3%.

- Al cierre del 2021, el 45% de los pagos recibidos de personas jurídicas se realizó por estos canales, y solo un 28% en el caso de las personas naturales.

- Al cierre del 2022, su uso por personas jurídicas aumentó a 62% y en personas naturales a 43%.

El 53% del importe de la recaudación se mueve hoy por los canales electrónicos de pago, resumió el directivo.

Vilaseca comentó que recientemente se amplió la posibilidad de pagar el impuesto sobre documentos (sello del timbre) por canales electrónicos para trámites de los ministerios de Justicia y del Interior.

Abundó que continuarán trabajando para incorporar otros organismos que tienen trámites gravados con este impuesto.

Pese a las nuevas posibilidades, el vicejefe de la ONAT dijo estar insatisfecho, debido a la necesidad de continuar perfeccionando estos mecanismos de manera que se logre su estabilidad con el objetivo de que “más contribuyentes se incorporen como usuarios del portal, como seguidores de nuestros perfiles en las redes sociales, con su firma digital y haciendo uso de los canales electrónicos de pago”.

“Seguiremos por el camino del desarrollo de los servicios digitales para los contribuyentes, consolidando los que ya están y creando nuevos que permitan facilitar los trámites, entre ellos, los de presentación de la Declaración Jurada y el pago de impuestos”.

Por una mayor disciplina tributaria

Belkis Pino Hernández, vicejefa primera de la ONAT, reafirmó que “el cumplimiento voluntario de las obligaciones tributarias es un ganar-ganar para ambas partes”, tanto para la Administración Tributaria como para los contribuyentes.

No obstante, dijo, ante la subdeclaración de ingresos y la evasión fiscal, la ONAT realiza acciones de control e impone las sanciones en correspondencia con lo dispuesto en la ley.

Con respecto a los resultados de la pasada campaña de declaración jurada, Pino Hernández señaló que los mayores incumplimientos se centraron en los trabajadores por cuenta propia y dijo que más de 9 000 no presentaron su declaración

A estos contribuyentes, además de imponerle una multa, se les exige que presenten la declaración jurada y paguen.

La directiva comentó que para este 2023 la ONAT se propuso un grupo de medidas dirigidas a la prevención y el enfrentamiento a las indisciplinas, incumplimientos tributarios y conductas evasoras:

- Incorporar de forma permanente a las oficinas municipales y provinciales a los grupos de enfrentamiento de cada territorio y participar activamente en los operativos y acciones de control que organicen los Gobiernos para enfrentar las conductas ilegales en la comercialización de productos o servicios a la población.

- Elevar el rigor en la aplicación de sanciones accesorias no pecuniarias, cuando tipifican conductas más gravosas, en las que se evidencia intencionalidad de no pago de los tributos, tales como: cierre temporal o definitivo de establecimientos comerciales, retirada temporal o definitiva de la licencia o autorización para desarrollar las actividades, previa comunicación al órgano de relación correspondiente, embargo y comiso de bienes, entre otras.

- Presentar las propuestas a la instancia correspondiente de la pérdida del derecho para obtener beneficios e incentivos fiscales. Por ejemplo, cuando se detecte el ejercicio sin licencia de un trabajo, una vez que se legalice, proponer la pérdida del beneficio de exoneración del pago de los primeros tres meses.

- Implementación de una matriz básica de riesgos fiscales para la selección de contribuyentes a controlar.

- En auditorías fiscales, fiscalizaciones y otras acciones de control, inspeccionar la contratación de la fuerza de trabajo y los impuestos asociados a este tributo, teniendo en cuenta la práctica de evadir el impuesto por la utilización de la fuerza de trabajo, lo cual limita además las garantías del trabajador y los derechos laborales.

- Controlar con mayor rigor el cumplimiento de las obligaciones tributarias de las formas de gestión no estatal ubicadas en zonas de concentración.

- Avanzar de conjunto con el Banco Central de Cuba en la bancarización obligatoria de los flujos monetarios vinculados a los ingresos y ventas de las formas de gestión no estatal.

- ¿Cuál es la situación del abasto de agua en Cuba? (+ Video)

- Pago de tributos en Cuba: Aspectos claves que debes conocer (+ Video)

- Educación superior: Reanudación del curso escolar y novedades del próximo período lectivo

- Cimex y Tiendas Caribe: Pagos electrónicos en tiendas y servicentros (+ Video)

- De vuelta a las aulas: Lo que debe saber sobre el próximo curso escolar

- ir aForo Debate »

- España despierta a tiempo: Goleada de campeón a Arabia Saudí y liderato en el grupo H

- Falleció el Comandante de la Revolución Ramiro Valdés Menéndez

- Autoridades cubanas envían mensajes de felicitación a los padres por su Día

- Dacsy Brisón y Mario Díaz firman actuación positiva de Cuba en FBK Games 2026

- Cancilleres árabes abogan por una paz duradera en Medio Oriente

- ir aNoticias »

- Prevén afectación de 1 970 MW durante la noche de este domingo (+ Video)

- Concluyen trabajos de reparación en la Guiteras

- ONAT implementará cobro automático de deudas tributarias

- Trabaja Guantánamo por aumentar de las exportaciones

- Sincroniza al SEN el tercer parque solar de 21,8 MW de Pinar del Río

- ir aEconomía »

Solicite mi retiro, ya que al cumplir los años de servicios y tener la edad correspondiente (65 años) antes del Ordenamiento que se realizó en el país, por esto percibo una pensión de $1733,00 pesos y, al igual que muchos jubilados, busque una alternativa para compensar la subida galopante de los precios y me hice Agente de Etecsa, tributando a la ONAT bajo el Régimen Simplificado (RS), el cual me daba la cantidad de $3260, 00 libres de impuestos, hasta diciembre del 2022, a partir de este año se empieza a tributar por el Régimen General en el cual se pagan dos tributos, el 10 % por Impuesto sobre las Ventas y Servicios (0114022) y el 5% por el Impuesto sobre Ingresos Personales (0510122) (Ley 157/2022 “Del Presupuesto del Estado para el Año 2023”), eso me dice que se paga el 15% de todo el ingreso, o sea antes de tener $3260,00 libres de impuesto, ahora se tiene que pagar $489,00 pesos por esa cantidad.

El universo de los agentes de ETECSA, son personas de la 3era edad con jubilaciones que fluctúan entre los $1500,00 y $1800,00 ya que casi todos son jubilados de antes del Ordenamiento y muchos no perciben más de $3,000 pesos de ganancia neta, esto los ayuda en su subsistencia ante la compleja situación que vive nuestro país, por otra parte nuestra Ministra de Finanzas y Precios en una comparecencia televisiva dijo que a los jubilados que están en este caso era imposible aumentarles sus pensiones.

Por estas razones considero que a estas personas se le deben mantener bajo el régimen simplificado y/o incluso exonerarlos, ya que es un grupo vulnerable y que decrece por años por causas naturales (enfermedad, imposibilidad de seguir trabajando, fallecimientos, etc.), además nuestro país y gobierno se han caracterizado siempre por su compresión ante los problemas humanos incluso fuera de nuestras fronteras.

Yo no soy experto en la materia, pero si soy TCP, en su caso, el total de sus ingresos, sin son 3260.00 mensuales, no supera los 200 000.00, por lo que, si mal no recuerdo, usted puede solicitar pasar al RS, De todas formas lo mejor es ir a la ONAT de su municipio y plantear su caso. Espero lo haya ayudado.

Amigo desde el 1ro de Enero de 2023 el régimen simplificado no existe según palabras de la Onat.

Reitero mi gran preocupación con tratamiento dado por ONAT y MFP a Agentes Telecomunicaciones, pagando 2 impuestos por misma ganancia 10%: 5% y 10%, esto es una extorsión económica y falta de conocimientos de la actividad realizamos, a pesar competencia con TRANSFERMÓVIL y Recargas Internacionales. No creo se analizó con profundidad cuando decidieron eliminarnos RS y pasar al RG.

Eloisa le sugerimos revisar las respuestas dadas en este forodebate al tema de la tributación de los agentes de telecomunicaciones.

hola, por favor sería tan amable de indicar la tasa de cambio para personas que laboran en sucursales extranjeras para el año fiscal 2022-2023 y como será para el 2023-2024, gracias de antemano.

Buenos dias. Veo que muchos Agentes de Telecomunicaciones se han pronunciado preocupados con las nuevas disposiciones que nos afectan grandemente y que las comparto plenamente. Pero quisiera hablar de un tema que no entiendo aun. Sobre los dos tributos el 0114022 que es el 10 por ciento de los ingresos por ventas o sea el 10/100 del 10/100 que nos da Etecsa de utilidad. Y el 0510122 que dicen que es 5 porciento de los ingresos personales. Digo dicen porque en mi vector fiscal recien descargado no dice nada de eso ni que porciento es. Yo considero que los ingresos personales es lo que me queda luego de pagar impuestos a la Onat, carteles si tuviera, seguridad social, etc. A esa cantidad es a la que le sacaria el 5/100. ¿Es lo logico no? Sin embargo dicen que es tambien al 10/100 de la ganancia que nos da Etecsa. Si es asi no le veo la logica que tengan clasificacio es diferentes, pondria un 15 porciento y asusnto resuelto. Creo que esos conceptos no estan muy claros o por lo menos no los veo claro.

Pil gracias por comentar. Le sugerimos primero revisar las respuestas dadas a comentarios anteriores de los agentes de telecomunicaciones y lo segundo revisar el texto que acompaña su vector fiscal en la parte inferior de la tabla de obligaciones que le explica que es lo que paga y como lo paga. Son dos tributos diferentes, ambos son deducibles en su declaración jurada. El 5% cuota mensual es un adelanto de su liquidación anual, del fisco como lo llaman algunos.

Sugiero revisión exhaustiva del contenido Agente Telecomunicaciones, porcentajes debemos pagar, ahora en 2023, 10 y 5 % de la misma ganancia del 10%. Por qué hacer DJ08 si no llegamos ni a 60 mil, nuestra actividad es muy transparente con ETECSA, no permite adulterar cifras o subdeclarar ganancias es expedita desde que haces inversión. Nunca debieron pasarnos al RG, salvó excepciones que sobrepasan los 200 mil de ganancia anual. Gracias.

Pertenezco a una MIPYME con propiedad de un solo socio, la cual está ubicada en el municipio de Puerto Padre, Las Tunas, la misma se creó en mayo del 2022 y en los meses de noviembre y diciembre no se realizaron ninguna operaciones, algo que está certificado y comprobado, en consulta con la ONAT municipal al cierre del ejercicio 2022 verificamos que no debemos aportar utilidades ya que los seis meses de bonificaciones fiscal se cumplen en octubre y los restantes meses no se tuvieron ingresos algunos. Pero independientemente a ello, para periodos futuros quiero aclararme sobre el tema de las reservas creadas, aparte de la reserva obligatoria para pérdidas y contingencias nosotros tenemos establecido en el acta notarial de constitución; la creación de una reserva para entregar donaciones a círculos infantiles, hogares de ancianos y otras necesidades sociales. La pregunta es si esta reserva es de las voluntarias autorizadas a deducir para el cálculo de utilidades en el DJ (anexo 4.2).

Por otra parte también necesito consultar sobre el impuesto de ingresos personales por dividendos, en nuestro caso solo hasta el cierre del año no fue que se calcularon los dividendos (34,583.51 pesos) y la extracción de efectivo de una parte, no fue en su totalidad, solo un importe que representa el 43.4 % del total (15,000.00 pesos). No obstante la diferencia (19,583.51 pesos) fue contabilizada como Dividendos por cobrar, los cuales pueden ser utilizados en cualquier momento del presente año. Mi pregunta es si la declaración jurada incluimos el total de los dividendos obtenidos aunque no se hayan extraído, ya que forman parte de ingresos del socio aunque no los haya cobrado aún.

Gracias

Estimado Salvador es un placer respponder a su interesante consulta. Aclarando la consulta te puedo explicar que Los socios pueden crear las reservas voluntarias que determinen, y serán deducidas para calcular o determinar la Utilidad Neta Imponible del ejercicio fiscal. Estas reservas se crearan a partir de las utilidades obtenidas al cierre del ejercicio fiscal acordadas por la Junta de Socios, en la que se destinara el porciento acordado.

En cuanto a la consulta relacionado con los dividendos consideramos que, los socios de las MIPYMES pagan anualmente el Impuesto sobre Ingresos Personales, dentro del trimestre siguiente a la conclusión del año fiscal (ante del 31 de marzo), por los dividendos que reciban sin descontar gastos deducibles, descontando solamente el mínimo exento de 39 mil 120.00 pesos; como resultado a la base imponible se aplica la escala progresiva descrita en la norma legal vigente y se descontara posteriormente el total de retenciones efectuadas durante el ejercicio fiscal. Por tonto, se declaran la totalidad de los dividendos devengados considerándose los que fueron cobrados (extraídos en efectivo) y lo que está pendiente de cobro.

Buenas tardes, es necesario que aclaren en el proceso de declaración jurada y pago de impuestos en general, la tasa de cambio que se debe emplear para las ventas y gastos en moneda extranjera, para evitar subdeclaraciones. A raíz de las resoluciones del BCC en agosto de 2022 para la modificación del mercado cambiario, mi mamá se dirigió a principios de septiembre a la oficina de la ONAT de Centro Habana y le informaron que debía mantener el registro a 24cup*1usd y en consecuencia el pago de los impuestos sobre ingresos personales y venta. Ahora con la declaración una persona le comentó que en la misma oficina le habían dicho que era 123.60cup*1 USD y cuando estuvimos indagando en plaza dicen que es a 110.40cup*1usd. Esto demuestra desconocimiento por parte de los funcionarios de la ONAT y en consecuencia mala información a los contribuyentes. Mi mamá está muy preocupada, que por la información recibida haya caído en una subdeclaración y en caso de ser así, si con la rectificación de la declaración jurada y el pago de la diferencia dejada de aportar bajo la operación del pago anual es suficiente. Gracias

Estimada Tania. Buenas tardes. Usted debe registrar los ingresos según la Resolución 127 del 3/08/2022 y la 137 del 23/08/2022 del Banco Central de Cuba sobre el mercado cambiario. y tener en cuanta para los gastos que obtiene en MLC utilizar la tasa aprobada.

Muchas gracias por su respuesta, pero debiera ser más clara. Evidentemente hay muchas dudas al respecto por parte de los contribuyentes y de los funcionarios de la ONAT

Disculpe. Si estamos preguntando y pidiendo aclaración no nos remita a una resolución..esa resolución solo dice que modifica la resolución de diciembre de 2020 cuando se señalaba que había una tasa de cambio y ahora hay 2 una oficial y otra para el sistema cambiario. No quedó claro inicialmente, ni para los funcionarios de base de la onat, cuál se aplicaría. Incluso durante septiembre en el portal tributario prometían que saldría una norma. Pedimos esa norma. Una específica de la onat que aclare bien a los contribuyentes como proceder. Y explicar a partir de cuándo se aplicaría, para saber cómo solucionar a tiempo los errores y que nos nos tilden de incumplidores y dubdeclarantes ni nos amenacen con multas. Por favor queremos este tema aclarado alto y claro

Pero si ustedes son la onat a nivel nacional

Cuál es el secretismo .Si no lo vemos en la resolución ustedes serían tan amables de contestar cuál es la maldita tarifa o es que no la pueden decir.diganlo y ya

No sé si me perdí algo en este intercambio, pero hay muchas personas preguntando cómo se debe multiplicar el pago de los impuestos por parte de los trabajadores de las sucursales extranjeras, si a 1X24, a 1X110, a 1X120 o a 1X123.60, y no veo por ninguna parte respuesta de la ONAT.

Sugiero que se creen mecanismos de supervisión porque se está dando el caso de agricultores que no quieren vender a entidades porque deben pagar el 10 porciento de impuestos. Entonces toda la venta es en efectivo por sus vías. Afectan a las entidades que no pueden comprarles por su negativa y el efectivo nadie lo controla.

No sé si me perdí algo en este intercambio, pero hay muchas personas preguntando cómo se debe multiplicar el pago de los impuestos por parte de los trabajadores de las sucursales extranjeras, si a 1X24, a 1X110, a 1X120 o a 1X123.60, y no veo por ninguna parte respuesta de la ONAT. Gracias.

Cientos de contribuyentes tenemos la misma duda y es la única que no se aclara. Lo tendrá claro la ONAT?

La Onat me contesto al respecto, tasas de cambio, aqui mismo que era un tema especifico de los que reciben gratificaciones y que ellos Onat habian informado a las agencias contratistas como Acorec?? Sorpresa llamo a Acorec y me informan no han recibido nada al respecto por parte de la Onat, por favor esto es vosa seria para no perder mi tiempo..quiero mantener credibilidad ante todo...

Mi esposa y yo somos arrendadores de habitación con RS aprobado. ¿Cuándo se habla de tributar por el RG el límite de 200mp tambien desaparece? Si eso es así, no ha quedado claro que hacer con relación a la contabilidad.

La otra preocupación: En un monto de 100mp el RG tiene que pagar 2824 pesos más que el RS. Porqué ese cambio entonces. Los que menos ganan tienen que pagar mas impuestos?

Una pregunta para los especialistas de la ONAT?? En la ley 48 dice claramente que los TCP pagan individualmente la contribución especial a la seguridad social artículo 71 y el 72 dice que la administración de las MIPYME son las responsables de hacer esta contribución de los socios de la MIPYME, por que en mi municipio me exige este pago de forma individual si yo soy socio de una MIPYME y es una responsabidad de la MIPYME hacer esta contribución descontandolo del salario, además conozco que en otros municipios del país e aporte la realiza la MIPYME????

Ni la página funciona bien, ni responden los correos electrónicos. Desde el 31 de enero, estamos esperando una respuesta del de Playa, reclamamos a los pocos días y nada. Respuesta automática: SU CORREO HA SIDO RECIBIDO (ESTO ES UNA RESPUESTA AUTOMATICA POR FAVOR NO RESPONDER)

GRACIAS

Patri, gracias por comentar. Nos pudiera decir que problema tiene con la página? El Portal funciona correctamente. Revisamos de inmediato con la Onat de Playa el atraso en la respuesta a su consulta enviada hace una semana.

Soy trabajadora de sucursal extranjera y recibo gratificaciones. Necesito saber la tasa de cambio que debo aplicar.

Saludos

Tengo otra preocupacion. Creo que el negocio de cada TCP es único, en su forma de gestión, en las posibilidades de cada región, incluso municipio y que la mesa redonda y los programas de TV ayudan a que cada cual analice y tenga sus interrogantes. La ley Tributaria manda a que los encargados de hacer cumplirla intruyan a los actores económicos de sus deberes y derecho. En más de 10 años de ejercicio del TCP jamás nos han citado para, en presencia de funcionarios capacitados para ello, se esclarezcan las dudas en un seminario u otra forma de capacitación. Gracias.

quisiera saber si todas las actividades deben tener contabilidad simplificada?

Que libros de ingresos y gastos llevan ahora?

Hola, tengo unas dudas en cuanto a los impuestos sobre ventas y servicios. En el mundo empresarial estas se cobran sobre las utilidades antes de impuestos, es decir se descuentas de las ventas totales los gastos de la inversión (costo de los productos). Ya que este gasto de inversión ya formaba parte de mi patrimonio (dinero que tenia en mi poder). ¿Por que entonces se cobra este impuesto sobre los ingresos brutos?, al acero de esta forma se me esta cobrando impuesto una y otra ves sobre mi patrimonio. ademas de que conlleva a los pequeños negocios a la inflación de precios para poder buscar rentabilidad. puedo ponerle ejemplos cualquiera. (invierto 20000 -> de mi patrimonio. esto me da con un 30% de rentabilidad un ingreso bruto de 26000, si a esto le calculo 10% + 5% da que como impuesto sobre ventas y servicios 3900, si le resto a 6000 que era mis utilidades antes de impuesto los 3900 me quedan 2100 y a este valor aun debo seguir restando otros gastos como son electricidad, agua, transporte, salario, etc. ¿yo titular con que me quedo?, "rentabilidad con inflación y esto al país no le conviene ni yo lo deceso"). por que no se calculan los impuestos sobre lo que es correcto que es sobre las utilidades antes de impuesto, valor que se desprende de restarle a los ingresos brutos la inversión inicial. Eso sin contar que para el próximo mes me estarán cobrando impuestos nuevamente sobre mi patrimonio, que ya me cobraron el mes pasado.

La respuesta que están dando a las preocupaciones de la mayoría de los Agentes de Telecomunicaciones que aquí han escrito, no responde a las mismas. Necesitamos, por favor, que nuestras inquietudes sean trasmitidas a quien corresponda resolverlas. Sabemos que la Onat no puede cambiar la Ley 157 del Consejo de Estado, en este medio encontramos un lugar adecuado para plantear nuestra situación con la esperanza de que llegue a los oídos con posibilidades reales de ayudarnos.

Estimados Onat...hice la pregunta del asunto de referencia al FORO DEBATE ONAT CUBADEBATE Yrecibi siguiente informacion

:ONAT Oficina Central dijo:

Santiagodelawtonn gracias por comentar. Teniendo en cuenta que el personal que recibe gratificaciones es un sector muy especifico, se revisaron todos los planteamientos que hemos recibido y la respuesta con la explicación de cada tema fue enviada a todas las entidades empleadoras, le sugerimos contactar con la entidad con la que tiene aprobado su contrato.

ONAT SOBRE TASA DE CAMBIO MLC X 24 PARA IMPUESTOS 2022 SUCURALES EXTRANJERAS

Llame Acorec como mi agencia empleadora, no han recibido a la fecha esas indicaciones de la ONAT.[comunicación con gerente recursos humanos acorec 12.45 pm]..por favor ayuda. Cumplan con esta sagrada e imprescindible información... saludos maldonado

Obtener Outlook para Android

Soy un soco de una mipyme y a la hora de la inscripcion se cometio un error. Se puso que me acogia al regimen de seguridad social con un salario determinado(tambien soy trabajador estatal o sea ya pago mi seguridad social por mi centro de trabajo). Cuando fui a la ONAT me explicaron que no puedo pagar doble, ahora mi pregunta como arreglo ese problema

Buenas tardes IAR, usted debe dirigirse al órgano rector de sus actividad para corregir el error de afiliación al régimen de la seguridad social, el que debe llevar un documento que acredite su afiliación en el centro de trabajo que usted labora. Una vez arreglado su registro en el órgano rector el registro de contribuyente de la oficina de la ONAT de su domicilio fiscal le actualiza su vector fiscal. Es decir, usted debe estar afiliado a un solo régimen de la seguridad social, por lo tanto debe corregir este error. Saludos

1-Para el pago de impuestos por el tranfermovil de una mipyme no coinciden los párrafos. Nos acercamos a la ONAT y nos dijeron que esos beneficios eran para personas naturales. Es asi??

2- Para una mipyme se contabiliza a 24 cup o 120 cup. No sabemos a quien dirigirnos. Criterios divididos.

3- Hubo cambios en los impuestos y aun nadie sabe nada y menos los software contables han sido actualizados.

Podría ser un millón de dudas pero considero una victoria resolver estos 3.

Buenas tardes, cuando se publicarán las normas que regularán las nuevas medidas tributarias para el 2023, fundamentalmente la relacionada con los montos de ingresos brutos a declarar para el pago del impuesto por los servicios y ventas, según lo expresado por la Ministra de Finanzas y Precios el 12 de diciembre 2022 en la Asamblea Nacional, muchas gracias.

Leyendo las respuestas dadas a otros comentarios de los agentes de telecomunicaciones encuentro está afirmación "Lo que invierte para comprar las tarjetas no se clasifica como gasto deducible", mi duda es, entonces no se plasma este gasto en el libro de REGISTRO DE OPERACIONES DE GASTOS?, esto no va contra la transparencia de las operaciones contables?.

Agente de Telecomunicaciones. si lo que invierto para comprar saldo y tarjetas a Etecsa no se considera un gasto deducible, que por cierto es bastante alto y a parte de los ya mencionados 10 y 5% cuando se concluya el año y tengo que hacer declaración jurada y calcular el impuesto final, que evidentemente debe ser un impuesto muy alto, esto para mí no es nada justo. Deben revisarlo.

Propongo una idea en relación a la comunicación y es que se haga capacitaciones a nivel de Consejo Populares o de circunscripción con todos los contribuyente del Consejo, es decir ir a la base, no todos ven la televisión por diversas causas. Además que el Consejo Popular sepa quien paga y quien no paga, así estimular a los más destacados en 5, 10, 15, 20 y más años cumpliendo con el pago tributario y al incumplidor tomar las medidas que corresponda en cada caso.

Pienso es correcto un solo régimen de contribución, el RG, pero deben analizar la obligatoriedad

De la contabilidad y la cuenta bancaria fiscal, no todas las actividades tienen la misma complejidad, por ejemplo, o nível de ingresos, la obligatoriedad debe ser para aquellos negocios que tienen relaciones con empresas estatales, ya sea para recibir ingresos como para realizar compras los que tienen trabajadores vontratafos

Soy económico de una CCS, y los campesinos prefieren que se les aumente un %, al impuesto sobre Ingresos Personales, que se les descuenta cada vez que venden sus producciones, a tener que verse involucrados en estos trámites de Declaración Jurada. Que gastos pueden justificar estos contribuyentes, si los insumos casi en su mayoría los adquieren en bolsa negra, pues Suministro Agropecuario, casi es cero lo que les vende???

Pienso es correcto un solo régimen de contribución, el RG, pero deben analizar la obligatoriedad

De la contabilidad y la cuenta bancaria fiscal, no todas las actividades tienen la misma complejidad, por ejemplo, o nível de ingresos, la obligatoriedad debe ser para aquellos negocios que tienen relaciones con empresas estatales, ya sea para recibir ingresos como para realizar compras, los que tienen trabajadores contratados, pero que Contabilidad puede llevar un vendedor ambulante, o el titular de una cafetería que vende cafe en el portal de su casa, por favor son cosas a razonar

Para los agentes de telecomunicaciones, mi suegra es agente, y yo tenedora de libro

y estoy muy clara de lo que voy a decir

ustedes son los unicos privilegiados con realizar el pago de sus impuestos a partir de las ganancias netas ya que el resto de los contribuyentes lo hacemos de los Ingresos brutos y en cuanto a los Gastos tenemos el mismo derecho.

Para los agentes de telecomunicaciones, mi suegra es agente, y yo tenedora de libro

y estoy muy clara de lo que voy a decir

ustedes son los unicos privilegiados con realizar el pago de sus impuestos a partir de las ganancias netas ya que el resto de los contribuyentes lo hacemos de los Ingresos brutos y en cuanto a los Gastos tenemos el mismo derecho.