Todo lo que debe saber sobre la declaración y pago de tributos en Cuba en el 2023

El pago de tributos oxigena la marcha de la economía nacional. Foto: Invasor

Directivos de la Oficina Nacional de la Administración Tributaria (ONAT) comparecieron este martes en la Mesa Redonda para informar las características de la actual campaña de declaración y pago de tributos y su aporte al Presupuesto.

Al intervenir en el programa radiotelevisivo de IDEAS Multimedio, Mary Blanca Ortega Barredo, jefa de la ONAT, dijo que, en el presente año su organización centra su trabajo en ingresar al presupuesto del Estado como mínimo los ingresos definidos en la Ley del Presupuesto, de los cuales el 53% se capta como resultado de la aplicación de impuestos, tasas y contribuciones.

“Estos ingresos respaldan financieramente los gastos asociados a los programas sociales y obras vitales para el desarrollo del país, coadyuvan a disminuir el déficit fiscal, e inciden en una mejora de los equilibrios macroeconómicos”.

En este sentido, expresó que el cumplimiento de esa meta se basa en cuatro elementos fundamentales.

El primero relacionado con la educación tributaria a los contribuyentes y la ciudadanía en general, “para fomentar una real cultura tributaria apoyándonos en la estrategia de comunicación implementada por la oficina y que se diseña con otros organismos”, comentó.

Asimismo, subrayó, se debe tener en cuenta la ampliación del alcance de la transformación digital a los principales procesos tributarios y de apoyo de la oficina. Esto también impacta en los servicios y trámites que realizan los contribuyentes.

Otro elemento destacado por la jefa de la ONAT en la Mesa Redonda es el trabajo conjunto con las universidades. Esta conjunción permite abordar desde la ciencia las principales problemáticas del trabajo que requiere un enfoque innovador y creativo

Igualmente señaló la necesidad de un perfeccionamiento del sistema de trabajo con las administraciones locales en cada territorio y con el resto de los organismos que tienen los registros constitutivos y otros que intervienen en nuestros procesos.

Más adelante reafirmó que la campaña de declaración y pago de tributos es uno de los principales procesos de trabajo y dentro de ella la del impuesto sobre ingresos personales.

“En el proceso anterior correspondiente al 2022 y en el cual se liquidó el ejercicio fiscal 2021, los resultados no fueron favorables en la presentación de la declaración jurada en el término voluntario para las personas naturales (los trabajadores por cuenta propia, artistas, comunicadores sociales, diseñadores y personal que recibe gratificaciones). Solo las provincias de Ciego de Ávila y Sancti Spíritus concluyeron al ciento por ciento”.

En el caso del sector agropecuario concluyó con resultados superiores al 98%; mientras que la presentación de la declaración jurada de impuestos sobre utilidades superó el 97%.

“La presente campaña se ha preparado potenciando el uso de las vías y servicios digitales, tiene como como indicador de disciplina superar el 90% de presentación en personas naturales y en la personas jurídicas mantener como mínimo los resultados obtenidos el pasado año”.

Ortega Barredo concluyó que la ONAT orienta sus esfuerzos al trabajo proactivo, la asistencia diferenciada por sectores de contribuyentes y la facilitación de los servicios que brinda, “en aras de fomentar la cultura tributaria y la responsabilidad ciudadana en el pago de los tributos. Unido a esto fortalece las acciones de control fiscal”.

Declaración jurada y pago de tributos para el presente año

El portal de la ONAT da acceso a todos los modelos de declaración y pago, así como a las herramientas informáticas para calcular los tributos. Foto: Ariel Cecilio Lemus

Por su parte, Sonia Fernández Ramírez, vicejefa de la ONAT, comentó sobre las características de la declaración jurada y pago de tributos para el presente año, dando a conocer el cronograma previsto para su cumplimento.

Posteriormente subrayó que en esta campaña se aspira al uso de las vías digitales para facilitar a los contribuyentes la presentación de las declaraciones juradas.

“Como en años anteriores el impuesto sobre ingresos personales, utilidades y el aporte del rendimiento de la inversión estatal se liquidan a través del modelo de declaración jurada”.

Añadió que, para esta campaña, se mantiene el mismo modelo de Declaración Jurada y la escala progresiva. “Se mantiene el mínimo exento para el impuesto sobre ingresos personales de 39 120 pesos y se permite la deducción del 100% de los gastos con justificantes del 80%”.

Igualmente, se mantiene la bonificación fiscal del descuento, que deben realizar los contribuyentes directamente en su planilla de un 5% del impuesto a pagar por ingresos personales, para los que declaren y paguen antes del 28 de febrero.

“Esta bonificación de pronto pago también la aplican los productores cañeros que declaren y paguen antes del 30 de agosto”.

¿Quiénes presentan la declaración jurada?

También aclaró que, en el caso de la declaración jurada, modelo DJ 08, la deben presentar:

- Todos los trabajadores por cuenta propia, incluidos los contribuyentes que tenían autorizados al régimen simplificado de tributación, y estos pagaran si sus ingresos son superiores a 200 000 pesos. Esta forma de tributar no afecta a ningún contribuyente, pues se declara en correspondencia con el total de los ingresos obtenidos. Aclaramos que los contratados no presenta declaración jurada.

- Tienen la responsabilidad de presentar la declaración jurada, y en ella reflejan los ingresos obtenidos en el año fiscal: artistas; creadores; personal de apoyo del sector de la cultura; los comunicadores sociales y diseñadores.

- Y las personas que laboran en sucursales extranjeras, y se les autoriza un gasto de hasta el 10%, y la deducción de mínimo exento de 39 120 pesos.

Fernández Ramírez explicó que, en el caso de los usufructuarios de tierras agrícolas estatales, los propietarios de tierras agrícolas, tenedores de ganado sin tierra y otros productores individuales de alimentos, mantienen la aplicación de un tipo impositivo fijo del 2% en la declaración jurada (DJ12) para el cálculo del impuesto a pagar, extensivo a los productores cañeros.

Advirtió que, para todos los contribuyentes, se mantiene la bonificación del 3% para los que paguen utilizando los canales electrónicos.

En el caso de la declaración jurada del impuesto sobre utilidades para personas naturales deben presentarla:

- Las empresas y sociedades mercantiles obligadas al pago del impuesto sobre utilidades y del aporte por el rendimiento de la inversión estatal.

- Las cooperativas no agropecuarias.

- Las cooperativas de producción agropecuaria

- Las cooperativas de créditos y servicios.

- Las micro, pequeñas y medianas empresas que hayan concluido el periodo de exención de pago.

“Aquí alertamos que los socios de las mipymes, pagan por los dividendos que reciban, que igualmente tienen como mínimo exento 39 120 pesos”

La funcionaria también aclaró que en el caso de las unidades básicas de producción cooperativa del sector no cañero (UBPC) siempre que más del 50% de sus ingresos provengan de la comercialización de sus producciones agropecuarias o de la prestación de servicios vinculados a estas producciones, no tienen que presentar declaración jurada, con el objetivo de contribuir al mejoramiento de sus condiciones financieras, esta medida constituye un beneficio para este sector de contribuyentes.

“También se excluye por el pago de los ingresos obtenidos del cultivo de la caña de azúcar”.

En otro momento de la Mesa Redonda se informó que en el caso del aporte por el rendimiento de la inversión estatal es como mínimo del 60% del valor de la utilidad, deducido el impuesto y el monto para incrementar la reserva de pérdidas y contingencias, según el método de cálculo establecido por este ministerio.

“Mantienen el aporte como mínimo del 50% siempre que tengan precios centralizados y muestren respecto al año anterior una rentabilidad sobre ventas netas, inferior al 50%”.

La vicejefa de la ONAT señaló que, aunque el número de contribuyentes obligados al pago de este impuesto es menor en relación con las personas naturales, es en las personas jurídicas donde se concentran los aportes fundamentales al presupuesto del Estado.

Impuesto sobre el transporte terrestre y el impuesto por la posesión de embarcaciones

Deben realizar este pago los propietarios de transporte terrestre y embarcaciones sean personas jurídicas o naturales.

Estos impuestos se pagan el año que se inicia, no se trata de una liquidación del año anterior como la declaración jurada, sino del pago del año en curso, por la propiedad del bien, detalló Sonia Fernández Ramírez.

Deben realizar este pago los propietarios de transporte terrestre y embarcaciones sean personas jurídicas o naturales.

“Se mantiene el beneficio fiscal del descuento del 20% del impuesto sobre el transporte terrestre para los que pagan antes del 28 de febrero, para ambas personas naturales y jurídicas.

El descuento lo realiza el propio contribuyente en el momento que realiza el pago, por ejemplo, si se trata de una persona natural que va a pagar el impuesto sobre el transporte terrestre por Transfermóvil debe poner el importe con el descuento ya realizado. Debemos aclarar que los contribuyentes que realizan el pago por telebanca o por Transfermóvil por la opción del vector fiscal, como lo que se paga es el año en curso utilizan el vector fiscal del 2023”, comentó.

¿Dónde se pueden encontrar estos documentos?

La vicejefa de la ONAT dijo que se continúa potenciando el uso de la tecnología digital, “se actualizó la aplicación Transfermóvil y se perfeccionó nuestro portal tributario www.onat.gob.cu, el cual es mucho más funcional e interactivo, ventajas que se utilizan para implementar una campaña en correspondencia con el desarrollo de la informatización de la sociedad”.

Los modelos de declaración jurada se pueden obtener en el portal tributario en la sección Descarga/Modelos y Formularios, también se encuentran en Excel la DJ08 y DJ12 para facilitar el cálculo del impuesto, incluso contamos con la DJ Excel de Utilidades para las personas jurídicas.

“Al igual que el año anterior los modelos también pueden obtenerse en nuestras oficinas llevando una memoria flash y aquellos contribuyentes con mayores dificultades para acceder a las vías digitales podrán adquirir el modelo físico”.

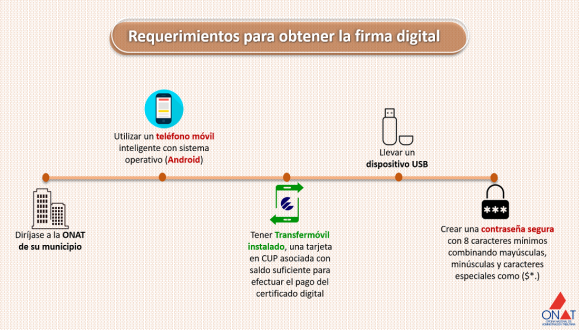

También dijo que se mantienen las vías de entrega a través del buzón situado en las oficinas municipales de la ONAT y por correo certificado, al estar implementada la firma digital para los contribuyentes, por tanto, aquellos que posean firma digital, pueden hacer llegar la DJ en pdf por correo electrónico o llevarlo en una memoria flash a la oficina.

Nuevos servicios digitales en el portal tributario

El vicejefe de la ONAT, Juan Carlos Vilaseca, se refirió a la consolidación este año de los servicios digitales en el portal tributario, que funciona desde diciembre de 2020 en colaboración con las empresas del Grupo de la Informática y las Comunicaciones.

Entre los servicios más demandados por los contribuyentes se encuentra la descarga del vector fiscal, documento que permite el pago de los tributos, tanto en la ventanilla de las sucursales bancarias como por los canales electrónicos de pago.

Hasta la fecha se han descargado del portal tributario más de 200 000 vectores fiscales, puntualizó Vilaseca.

De acuerdo con el vicejefe de la ONAT, el portal ofrece el servicio de consultas de pago –posibilita al interesado conocer su situación fiscal– y facilita múltiples descargas de documentos, como los modelos utilizados en la campaña y tutoriales para acceder a estos servicios, a los pagos por canales electrónicos, entre otros.

También se brindan consultas especializadas, unas 8 000 anualmente.

El vicejefe de la ONAT subrayó que este año se incorpora la posibilidad de presentar la declaración jurada de ingresos personales mediante el portal.

El vicejefe de la ONAT subrayó que este año se incorpora la posibilidad de presentar la declaración jurada de ingresos personales mediante el portal.

“El contribuyente que posea firma digital podrá descargar el modelo en Excel, llenarlo digitalmente, firmarlo y subirlo al portal”, explicó.

Sobre la firma digital, Vilaseca detalló que desde el 2021 la ONAT brinda este servicio a los contribuyentes. Hasta la fecha han adquirido su certificado 871 contribuyentes.

Con la firma digital, agregó, las personas jurídicas también pueden presentar su declaración jurada de utilidades, enviándola por correo electrónico a la oficina de la ONAT que le corresponde.

Vilaseca anunció que próximamente también se podrá presentar y recibir de forma digital certificaciones fiscales a través del portal, documento muy demandado por los contribuyentes, fundamentalmente, para concertar contratos de trabajo, para trámites de la seguridad social y en embajadas.

En 2022 se solicitaron más de 57 000 certificaciones fiscales.

El vicejefe de la ONAT argumentó que la entrega por vía digital de este documento llega gracias a que 1 800 funcionarios de la administración tributaria cuentan ya con firma digital.

“Este servicio ha permitido también desarrollar todo un proceso de actualización del trabajo por cuenta propia, con más de 358 000 proyectos inscritos, y cerca de 5 000 mipymes y cooperativas no agropecuarias, sin que los contribuyentes tengan que acudir a nuestras oficinas, ya que se le facilita toda la documentación digital y firmada a través de plataformas electrónicas”, destacó.

Otra facilidad que se mantiene son los pagos de tributos por los canales electrónicos, con el descuento del 3%.

- Al cierre del 2021, el 45% de los pagos recibidos de personas jurídicas se realizó por estos canales, y solo un 28% en el caso de las personas naturales.

- Al cierre del 2022, su uso por personas jurídicas aumentó a 62% y en personas naturales a 43%.

El 53% del importe de la recaudación se mueve hoy por los canales electrónicos de pago, resumió el directivo.

Vilaseca comentó que recientemente se amplió la posibilidad de pagar el impuesto sobre documentos (sello del timbre) por canales electrónicos para trámites de los ministerios de Justicia y del Interior.

Abundó que continuarán trabajando para incorporar otros organismos que tienen trámites gravados con este impuesto.

Pese a las nuevas posibilidades, el vicejefe de la ONAT dijo estar insatisfecho, debido a la necesidad de continuar perfeccionando estos mecanismos de manera que se logre su estabilidad con el objetivo de que “más contribuyentes se incorporen como usuarios del portal, como seguidores de nuestros perfiles en las redes sociales, con su firma digital y haciendo uso de los canales electrónicos de pago”.

“Seguiremos por el camino del desarrollo de los servicios digitales para los contribuyentes, consolidando los que ya están y creando nuevos que permitan facilitar los trámites, entre ellos, los de presentación de la Declaración Jurada y el pago de impuestos”.

Por una mayor disciplina tributaria

Belkis Pino Hernández, vicejefa primera de la ONAT, reafirmó que “el cumplimiento voluntario de las obligaciones tributarias es un ganar-ganar para ambas partes”, tanto para la Administración Tributaria como para los contribuyentes.

No obstante, dijo, ante la subdeclaración de ingresos y la evasión fiscal, la ONAT realiza acciones de control e impone las sanciones en correspondencia con lo dispuesto en la ley.

Con respecto a los resultados de la pasada campaña de declaración jurada, Pino Hernández señaló que los mayores incumplimientos se centraron en los trabajadores por cuenta propia y dijo que más de 9 000 no presentaron su declaración

A estos contribuyentes, además de imponerle una multa, se les exige que presenten la declaración jurada y paguen.

La directiva comentó que para este 2023 la ONAT se propuso un grupo de medidas dirigidas a la prevención y el enfrentamiento a las indisciplinas, incumplimientos tributarios y conductas evasoras:

- Incorporar de forma permanente a las oficinas municipales y provinciales a los grupos de enfrentamiento de cada territorio y participar activamente en los operativos y acciones de control que organicen los Gobiernos para enfrentar las conductas ilegales en la comercialización de productos o servicios a la población.

- Elevar el rigor en la aplicación de sanciones accesorias no pecuniarias, cuando tipifican conductas más gravosas, en las que se evidencia intencionalidad de no pago de los tributos, tales como: cierre temporal o definitivo de establecimientos comerciales, retirada temporal o definitiva de la licencia o autorización para desarrollar las actividades, previa comunicación al órgano de relación correspondiente, embargo y comiso de bienes, entre otras.

- Presentar las propuestas a la instancia correspondiente de la pérdida del derecho para obtener beneficios e incentivos fiscales. Por ejemplo, cuando se detecte el ejercicio sin licencia de un trabajo, una vez que se legalice, proponer la pérdida del beneficio de exoneración del pago de los primeros tres meses.

- Implementación de una matriz básica de riesgos fiscales para la selección de contribuyentes a controlar.

- En auditorías fiscales, fiscalizaciones y otras acciones de control, inspeccionar la contratación de la fuerza de trabajo y los impuestos asociados a este tributo, teniendo en cuenta la práctica de evadir el impuesto por la utilización de la fuerza de trabajo, lo cual limita además las garantías del trabajador y los derechos laborales.

- Controlar con mayor rigor el cumplimiento de las obligaciones tributarias de las formas de gestión no estatal ubicadas en zonas de concentración.

- Avanzar de conjunto con el Banco Central de Cuba en la bancarización obligatoria de los flujos monetarios vinculados a los ingresos y ventas de las formas de gestión no estatal.

- ¿Cuál es la situación del abasto de agua en Cuba? (+ Video)

- Pago de tributos en Cuba: Aspectos claves que debes conocer (+ Video)

- Educación superior: Reanudación del curso escolar y novedades del próximo período lectivo

- Cimex y Tiendas Caribe: Pagos electrónicos en tiendas y servicentros (+ Video)

- De vuelta a las aulas: Lo que debe saber sobre el próximo curso escolar

- ir aForo Debate »

- Parlamento cubano aprueba nueva ley para “que sea seguro invertir en la tierra”

- ANPP aprueba la liquidación del Presupuesto del Estado de 2025

- EEUU bloquea el envío de más de 7 000 contenedores con alimentos y medicinas hacia Cuba, denuncia vice primer ministro

- FIFA abre expediente disciplinario a Paredes, Molina, Almada y Ayala por los incidentes en la final del Mundial

- Primer ministro: La implementación de las transformaciones entra en su etapa más importante y difícil

- ir aNoticias »

- Parlamento cubano aprueba nueva ley para “que sea seguro invertir en la tierra”

- ANPP aprueba la liquidación del Presupuesto del Estado de 2025

- EEUU bloquea el envío de más de 7 000 contenedores con alimentos y medicinas hacia Cuba, denuncia vice primer ministro

- Primer ministro: La implementación de las transformaciones entra en su etapa más importante y difícil

- Canadienses boicotean a EEUU y dejan de percibir 3 300 millones de dólares en turismo

- ir aEconomía »

Ya presenté por escrito la declaración jurada, empleando lla tabla Excel disponible para este propósito. Es muy sencillo el proceso.

Traté de obtener un certificado de firma digital, pero el paso del pago de los $120.00, empleando Transfermovil, no funcionó. Esto sucedió en la ONAT del Municipio Santa Cruz de Norte. ¿Hay algún problema con el sistema de software o de enlace con Transfermovil?

Gracias por anticipado

Ernesto, gracias por comentar su experiencia, nos satisface haberle sido de ayuda, en el caso del pago del certificado digital a SOFTEL por transfermovil, debe haber sido un problema aislado de conexión, que reportamos al proveedor de servicios de la plataforma Integro de Softel.

Por favor, considero necesario se analice de manera diferenciada la situación del pago de los tributos por parte de los Agentes de Telecomunicaciones que ejercemos esa única actividad, somos los únicos TCP del país que después del Reordenamiento no hemos aumentado nuestros ingresos, que dependen de los precios de etecsa, única entidad estatal que mantuvo sus precios.

Además, se debe tener en cuenta que invertimos nuestros recursos financieros en dicha empresa, contribuyendo con ello, al aumento de los ingresos de la misma. Al pasar a Régimen General y perder los 3260 cup libre de impuestos de cada mes, nuestros impuestos a pagar se incrementan considerablemente cada mes, sin contar que debemos pagar la Declaración Jurada a presentar en el 2024.

Tatiana gracias por escribirnos. Repetimos una respuesta a un comentario anterior. Los agentes de Telecomunicaciones a partir de enero del 2023 tributan por el régimen General. A diferencia del resto de los TCP, aportan sus tributos por la participación que reciben de ETECSA y tributan sobre esos ingresos.Pagarán mensualmente la cuota porcentual del 5% de la citada participación o ganancia como adelanto del Impuesto sobre Ingresos personales y el 10% como impuesto sobre Ventas y Servicios. O sea, aportarán en total cada mes un 15%. Lo que invierte para comprar las tarjetas no se clasifica como gasto deducible. Al terminar el año 2023, presenta la declaración jurada, descontándose el mínimo exento de 39 120.00 y los gastos deducibles. La DJ puede o no darle a pagar. También haremos como en el año anterior las coordinaciones con ETECSA para brindar asesoría a este sector, así como se publicaran tutoriales sobre su forma de tributación.

Pudieran explicar cuando se va a atemperar la escala progresiva de la Ley Tributaria a la realidad económica del país? ya, la diferencia de 10 000 pesos entre cada escala no es nada y se alcanza el 50% con rapidez, de forma que la mayor parte de los ingresos personales son gravados en un 50%, lo que representa un monto considerable a pagar por parte del contribuyente, mucho mayor que la de cualquier pais entre los que mas altos impuestos aplica a sus ciudadanos. Esta irregularidad se convierte en abusiva sobre el contribuyente.

Estimada Ani. Buenas tardes. Tenemos a bien comunicarle que se trabaja en la actualización de la Ley 113 del Sistema Tributario y uno de los elementos que se estudia en función de su perfección es precisamente la actualización de la escala progresiva. Le agradecemos sus consideraciones. Atentamente, Ministerio de Finanzas y Precios.

El regimen simplificado de tributacion se puso en vigor en el Capítulo III de la Resolución 345/2021 del MFP la que hasta ahora no aparece derogada en ningún documento oficial por lo que bien pudieramos seguir en ese régimen y no se viola ninguna legislación.

El cambio de régimen se comunico en:

Gaceta Oficial No 2022-1170-EX88 Cap VIII Sección 2da, articulo 65.1 que forma parte de la Ley 157 del presupuesto nacional para 2023, en la que se dice que los TCP contratados por entidades no estatales, se mantienen en ese régimen, no entendemos por qué los Agentes deTelecomunicaciones no, que estamos encadenados con ETECSA.

En regimen general tendremos que pagar el 15 %, sólo ganamos el 10 de lo que vendemos y no podemos subir el precio de nuestra oferta, porque tenemos que vender a los precios contratados con ETECSA que no ha subido ninguno después del ordenamiento monetario, por lo tanto al cambiarnos de regímen pagaremos más impuesto y ganaremos menos dinero.

Por otra parte no podemos subdeclarar porque nuestra ganancias queda recogida en facturas y los sistemas contables automatizados de ETECSA y esta le informa a la ONAT sobre las mismas.

Los Agentes ingresamos directamente a la empresa como resultado de las compras el 90 % del valor de estas y además la contribución tributaria por ejemplo en 2022 pagué 5025 CUP de contribución tributaria e ingresé a ETECSA 577 480 CUP, debo pagar en 2023 7200 CUP como total de 12 meses, más de 2000 por DJ 08, para un total de 9200 aprox según cálculos por el régimen general y volver a ingresar más de medio millón a ETECSA. Me parece que ningún TCP que gane 3000 CUP mensuales ingresa esa cantidad.

Los Agentes de Telecomunicaciones tenemos características muy diferentes con el resto de los TCP en los aspectos económicos que no se han tenido en cuenta al tomar la decisión del cambio de régimen y es lo que necesitamos que analicen.

Jesús gracias por comentar y muy importante lo ultimo que refiere, ningún contribuye debe subdeclar, es una responsabilidad individual el pago de los tributos en el tiempo y cuantias debidas, pero también es una responsabilidad con la Sociedad, lo que usted aporta contribuye al presupuesto de su mcpio. Los agentes de telecomunicaciones al tributar por el régimen general aportan teniendo en cuenta sus ingresos reales. Aportan el 10% y además el 5% como cuota mensual q es un adelanto de la liquidación anual. Mediante la cuenta Bancaria Fiscal puede recibir el ingresos de sus ventas y pagar desde ella sus obligaciones fiscales. Ha sido un sector bien asesorado por la Onat de conjunto con Etecsa y así seguirá haciéndose por ambas instituciones.

Informaron que el programa del educativo de la onat lo pondrían en Picta y no lo han puesto.

Ocm, gracias por comentar, ciertamente se anunció ayer que se subiría a PIcta el programa , lo cual haremos lo antes posible.

pague la chapa de mi moto por trasnfermovil y no me hizo descuento del 5%

Yaisel, cuando realiza el pago por transfermovil la aplicación le descuenta el 3% por el uso de los canales electrónicos. Pero para el impuesto sobre el transporte terrestre, chapa, el descuento por pronto pago es del 20% , si lo hace antes del 28 de febrero, pero ese se lo descuenta usted del importe a pagar.

Todos los años cambian algo respecto a los tributos. No acaban de poner el huevo. La ley tributaria actual desestimula el trabajo, estimula la improductividad y propicia la ilegalidad, para no hablar de las arbitrariedades y la corrupción de las direcciones municipales de inspección y supervisión...

Porfavor quisiera me explicarán con ejemplos como un agente de telecomunicaciones tributa el 10% de venta y servicios y el 5% de ganancia , con ejemplos. además dentro de los gastos porque no nos entra todo lo concerniente a los móviles, por ejemplo cuando se nos rompe por el uso excesivo.etc.

RÉGIMEN GENERAL

500 X 120.00 = 60 000.00 (costo

real)

500 X 108.00 = 54 000.00 (costo

para el Agente: inversión)

60 000.00 - 54 000.00 = 6 000.00 (ganancia para el Agente)

Ganancia en un mes:

Soy Agente y según lo explicado pagamos sobre nuestras propias ganancias los dos tributos:

6 000.00 X 5% = 300.00 Ingresos personales

6 000.00 X 10%= 600.00 sobre ventas y/o servicios

Tributo 0510122 es el del 5% ingreso personal

Tributo 0114022 es el del 10% ventas y/o servicios.

300.00 + 600.00 = 900.00

Más seguridad social más cartel si tienes.

Total a pagar 900.00

Muchas gracias por la respuesta pero tú no eres de la ONAT, por favor no cargues los comentarios y dejemos que responda la Onat para esto hizo el forum.

Por favor, considero necesario se analice, de manera diferenciada, la situación del pago de los tributos por parte de los Agentes de telecomunicaciones que ejercemos esa única actividad, somos los únicos TCP del país, que después del Reordenamiento, no hemos aumentado nuestros ingresos, que dependen de los precios de etecsa, única entidad estatal que mantuvo sus precios. Además, invertimos nuestros recursos financieros en dicha empresa, contribuyendo con ello al aumento de sus ingresos. Al pasar al Régimen General y perder los 3260 cup libres de impuestos de cada mes, nuestros impuestos a pagar se incrementan considerablemente, sin contar que debemos pagar la Declaración Jurada y mantener una Cuenta Bancaria ria con 3000 cup.

Buenos días;

Soy el presidente de una Cooperativa Agropecuaria en Camagüey y mi pregunta radica, que teniendo en cuenta que las Junta directivas rectoran y apoyan de conjunto con la ANAP esta importante tarea, porque a los facilitadores que le ayudarán a la ONAT con las DJ de los campesinos no pueden darle una llave publica, propia de la cooperativa, para poder mandar todas las declaraciones de los campesinos vía electrónica, cuando fui a la oficina de la ONAT, me dijeron que era personal solamente, y si el facilitador realiza todos los tramites de las DJ vía electrónica agiliza el trabajo reduce el tiempo, transportación desde lugares muy lejanos, y toda una serie de gasto que se eliminaría usando esta alternativa, hay cooperativas que tienen 100, 200 y 300 socios, en años pasado se hacia engorroso toda esta situación, pero tenemos en la actualidad otros medios mas ajiles y efectivos, ya están las plataformas implementadas, porque no usarlas…????. Los facilitadores en cada cooperativa serian mas efectiva su ayuda si pudieran utilizar la vía electrónica y como siempre las cooperativas agropecuarias podrían apoyar esta actividad con mayor agilidad, pues por lo general al menos en Camagüey, todas las cooperativas apoyan con seriedad esta tarea y las distancias dificultan todo este proceso.

Gracias

Murphys Martín Burón

Presidente de la CPA 24 de Febrero

Murphys, agradecemos mucho su comentario, muestra de la percepción que tiene ese sector de la necesidad de apostar por la transformación digital. La firma digital es personal, es su "carné de identidad" en el ambiente digital y no solo es para tramites con la ONAT, otras instituciones trabajan para integrar otros trámites a los que se pueda acceder con el certificado digital. Por estas y otras razones como que la declaración jurada es un documento formal q transparenta el ingreso del contribuyente es q el facilitador no puede firmar digitalmente la declaración jurada de los campesinos. Pero si pueden encargarse de motivarlos a que ellos soliciten su firma digital y el facilitador aunar estos modelos firmados y garantizar su envío en el termino establecido por correo electrónico. Debemos reconocer el trabajo de los facilitadores en las formas productivas que tributô a que el sector terminara con una presentación en la campaña anterior superior al 98%.

Soy agente de telecomones y tengo muchas dudas la 1ra es como saco el 10%de ventas y el 5 de ganancias. Y en los gastos porque no nos contemplan todo lo conserniente al móvil cuando se nos rompen por mucho uso, etc, pienso que ETECSA se debe reunir con la Onat y explicar cómo se desarrolla nuestro trabajo para poder tributar bien porque no es que no querramos sino que no entendemos.

Soy agente de telecomunicaciones, quisiera que explicaran con fejemplos como sacar eld

Hola soy agente de telecomunicaciones quisiera que explicaran con ejemplos como sacar el 10% de las ventas y servicios y el 5% de ganancias, ya que nosotros no ofertamos ventas ni servicios.

Un agente compra en un mes 500 Tarjetas de Recargas de 120 cup

RÉGIMEN GENERAL

500 X 120.00 = 60 000.00 (costo

real)

500 X 108.00 = 54 000.00 (costo

para el Agente: inversión)

60 000.00 - 54 000.00 = 6 000.00 (ganancia para el Agente)

6 000.00 X 5% = 300.00

6 000.00 X 10%= 600.00

300.00 + 600.00 = 900.00

En el caso de los Agentes de Telecomunicaciones, a la hora de efectuar los pagos a cuenta del Impuesto sobre Ingresos Personales (5 %), así como para su liquidación y pago (declaración jurada), y el pago del Impuesto sobre los Servicios o Ventas (10 %), solamente consideran los ingresos obtenidos después de descontar el importe que corresponde a ETECSA, o sea, deben considerar únicamente la comisión o participación que reciben estos, según el contrato firmado con ETECSA. Esto se traduce en que ustedes pagan sus tributos por sus ganancias...

Régimen General:

Tributo 0510122: Debe aportar el 5 % de los ingresos totales obtenidos en el mes.

Tributo 0114022 Debe aportar el 10 % de los ingresos totales obtenidos por concepto de ventas (y/o) servicios en el mes.

RÉGIMEN GENERAL

Un Agente de telecomunicaciones compra en un mes 500 Tarjetas de Recargas de 120 cup

RÉGIMEN GENERAL

500 X 120.00 = 60 000.00 (costo

real)

500 X 108.00 = 54 000.00 (costo

para el Agente: inversión)

60 000.00 - 54 000.00 = 6 000.00 (ganancia para el Agente)

6 000.00 X 5% = 300.00

6 000.00 X 10%= 600.00

300.00 + 600.00 = 900.00

En el caso de los Agentes de Telecomunicaciones, a la hora de efectuar los pagos a cuenta del Impuesto sobre Ingresos Personales (5 %), así como para su liquidación y pago (declaración jurada), y el pago del Impuesto sobre los Servicios o Ventas (10 %), solamente consideran los ingresos obtenidos después de descontar el importe que corresponde a ETECSA, o sea, deben considerar únicamente la comisión o participación que reciben estos, según el contrato firmado con ETECSA. Esto se traduce en que ustedes pagan sus tributos por sus ganancias...

Régimen General:

Tributo 0510122: Debe aportar el 5 % de los ingresos totales obtenidos en el mes.

Tributo 0114022 Debe aportar el 10 % de los ingresos totales obtenidos por concepto de ventas (y/o) servicios en el mes.

RÉGIMEN GENERAL

Cómo se calcula el 20 porciento de los gastos que da la ONAT por ejemplo tengo 50 pesos de gastos con papeles y 200 sin papeles estos se suman y se saca el 20 porciento sería 50 el 20 porciento entonces se sumarían 50 con papeles y 50 que da la ONAT y se deduciría 100

O de los 200 sin papeles se saca el 20 porciento que sería 40 y este se le suma 50 de los con papeles y se deducen 90

En su caso se ajusta por el que tiene comprobante, utilizando regla 3, es decir: 50 cup es el 80 %, que % sería el 100%, entonces se multiplica 50 x 100 / 80 = 62,50 cup, luego sus gastos sin comprobante sería de 12,50 cup

Ahora sí que no se nada para que se quiere que tenga el gasto sin comprobante si no se va a utilizar y si no existe gasto con comprobante como se saca el 20 porciento ejemplo tengo 200 pesos de gastos todos son comprobante

Buenas tardes, Necesito que expliquen bien a la hora registrar los ingresos,según la tasa del cambio es a $110.40 o a $120 al igual q a la hora de declarar los gastos,quisiera q explicar bien sobre ese tema pq tenemos muchas dudas sobre eso,Saludos

Estimada Hana. Buenas tardes. Usted debe registrar los ingresos según la Resolución 127 del 3/08/2022 y la 137 del 23/08/2022 del Banco Central de Cuba sobre el mercado cambiario. y tener en cuanta para los gastos que obtiene en MLC utilizar la tasa aprobada.

En el DJ08 , no hay instructivo para llenarlo este año? Sobre todo porque ahora se usan canales electrónicos y algunas cosas son diferentes. Por ejemplo me gustaría saber si en la sección F-37 yo pagué esos impuestos sobre los servicios por canal electrónico y supongamos debía pagar 100 pesos y lo que me descontó el transfermovil por la bonificación fue 97 (es 3% si mal no recuerdo).

Imagino que ahí en F-37 lo que debo poner es 100 pesos???

Amaya, gracias por comentar. En el llenado de la Declaración Jurada, cuando los pagos se realizan por canales electrónicos, en la sección F , se plasma lo real pagado, o sea si tenía que pagar 100.00 CUP y pagó 97.00 con el descuento en la sección F, casilla 37 pone los 97.00CUP respetando el principio de transparencia de la contabilidad, y en la Sección B Fila 19 Bonificaciones según aprobación del MFP se descuenta el 3% o sea los 3 .00CUP y las bonificaciones de las cuotas se plasmaran en la Sección C Fila 25 bonificaciones autorizadas. En nuestro Portal puede encontrar información al respecto.

Soy agente de telecomunicaciones del regimen simplificado en el 2022 y mis ingresos fueron de 70 mil en el año y me informaron que tenia que hacer declaracion jurada de mis ingresos del 2022. No entiendo por que si soy del regimen simplificado y no sobrepaso los 200 mil de ingreso en el año

Wilcer, gracias por comentar, usted por ser del régimen Simplificado, este año presenta también Declaración Jurada, pero como sus ingresos son inferiores a 200 mil CUP, solo debe llenar la planilla con sus ingresos y gastos totales, firmarla y depositarla en el buzón de la ONAT para dar cumplimiento a este deber formal, establecido en la legislación vigente.

Buenas

Deben revisar el sistema de ingreso al portal web. Las contraseñas vencen muy rápido y no deja hacerse una nueva. La vía que conozco es entonces en el canal de Telegram solicitar que borren el usuario y volver a hacerse lo cual no es funcional sobre todo porque el canal de telegram últimamente siempre está cerrado para escribir.

Soy arrendadora de una habitación. He tenido muy pocos alquileres desde abril de 2022. Enero a marzo nadie y 2020 y 2021 fue cero. Eventualmente he recibido pagos en moneda extranjera que fueron contabilizados al cambio 1 USD x 24 cup. En el mes de agosto al aplicarse un nuevo sistema cambiario con una tasa diferenciada . En ese momento fui a la onat municipal y me informaron que para asuntos contables se mantenía 1x 24 . Posteriormente en un chat de un gpo de arrendadores hicimos un intercambio y contactamos al Mfp y nos plantearon lo mismo. Dirigimos la duda al portal tributario y nos dijeron inicialmente que saldría una norm y después que era 1 x 120 y que saldría norma. Aún no ha salido la norma y al menos yo agosto y septiembre contabilize 1 x24. Quiero saber que es lo oficial al respecto y a partir de cuándo se aplica la tasa de cambio de 1 x 120 y si tengo que pagar lo dejado de pagar como debo hacerlo

Buenos días, cuando por algún motivo no funciona la aplicación transfermóvil, he pagado por bancaremota.bpa.cu los impuestos de arrendamiento de habitaciones y no realiza ningún descuento del 3%, es que la bancaremota no se considera como canal de pago electrónico?, otra interrogante mía es, qué tasas se debe aplicar cuando el arrendamiento se paga por el cliente en dólares?, si yo tengo que vender los dólares al banco se utiliza la tasa de venta del dólar 110.40 cup y entonces pq 120 cup?, que es la del mlc.

Buen día, ayer día 07- disfrute viendo por el canal educativo a la máster arelys, excelente explicación sobre el llenado de la declaración jurada, pero como fue así de pasada y muy didáctico, fuera de mi agrado poder ver este vídeo que lo publiquen para poder descargarlo y así coger mejor práctica gracias sí

Los Agentes Telecomunicaciones trabajamos con productos exclusivos de ETECSA, teníamos RS y ahora pasamos al RG, pagando dos tributos de la misma ganancia, 10% nos da ETECSA al momento inversión.

Consideramos nuestros servicios de mucha utilidad, por acercar a los

Hay rumores y afirmaciones de personas muy vinculadas a oficinas de la ONAT, en diferentes municipios, que plantean que se retoma el impuesto mensual obligatorio para arrendadores de habitaciones y que fue eliminado en su momento, bastante tardio por cierto, por lo injusto del mismo, no se qué análisis llevó a la conclusión de retomarlo, pero sí sé que si antaño era absurdo, teniendo en cuenta que no se puede aportar lo que no se ingresa, ahora es totalmente impensable, en un país donde el turismo es casi irrisorio, donde los hoteles no llenan sus capacidades a pesar de los malabares, qué opciones tenemos los que sin condiciones objetivas por tantas carencias y dificultades, nos desangramos para dar un servicio que deje a los pocos clientes, que logramos, satisfechos, no todos tenemos los mismos inmuebles ni los mismos lujos ni las mismas condiciones, por eso algunos cobran más y otros solo para sobrevivir, en esa diferencia, que llega a ser grande, estriba una de las injusticias del impuesto fijo y de nada vale que a unos les impongan más y a otros menos, la mejor decisión tomada fue cuando definieron un % igual para todos a partir de los ingresos y tampo es sabio retomar el planteamiento carente de lógica, que al finaldel año lo pagado se deduce, quienes cobramos poco porque tenemos condiciones mínimas tenemos pérdidas, porque no llegamos a las cifras a partir de las cual se comienza a descontar lo pagado. Espero que como antes, se escuche a quienes estamos emprendiendo para hacer de este país, una Cuba mejor

Lo del 80% de los gastos justificables con comprobantes es abusivo si se tiene en cuenta que tenemos un mercado formal deteriorado e incluso comprando en él, los MAI no dan comprobantes, el agro no da comprobantes e incluso en las tiendas MLC se hace difícil a veces que te den el comprobante pues descaradamente me roban dándome solo el papelito del POS y no el de los productos (pues evidentemente te dan uno barato por el mas caro "nueva" forma de robo), ....

Hola deseo hacer dos consultas

1. Se nos ha informado que el ingreso mínimo que se considerará en el año 2023 es tres veces el salario de la provincia, es cierto? Se hará algún análisis para los jubilados, los mensajeros de gas, los gestores de etecsa y otros negocios pequeños?

2. Será necesario llevar contabilidad de los negocios que no tienen ingresos significativos, ejemplo las personas que el año pasado eran de régimen simplificado?

Buen día,mi duda es la siguiente: En el año 2021 el MFP regula a través de resoluciones el autorizar a Unidades Básicas de una empresa a emitir Estados financieros consolidados y realizar sus tributos pero es aquí la duda, esas unidades hasta el primer trimestre aportaron impuestos sobre utilidades centralmente por no estar autorizadas, a partir del segundo trimestre aportan por sus territorio y sucede que con el cierre del ejercicio económico la ONAT en provincias no asimila que esas Unidades aportaron su primer trimestre al presupuesto centralmente por la Habana es quien tiene la personalidad jurídica, entonces como aminorar los pagos a cuenta realizados de esas unidades, por qué aportar doblemente entonces si ellas aportaron su primer trimestre centralmente, en el caso de que halla excesos en los pagos por qué la ONAT de las provincias no quiere devolver los pagos en exceso alegrando que ellos no recibieron ese pago y quién debe devolverlo es la ONAT Habana, el presupuesto del estado en Cuba es uno sólo o hay 16 presupuesto bde Estados en Cuba??, Otra duda radica en qué las o centrales de las empresas no realiza pago de impuestos pues si resultado es cero al registrar como otros ingresos el financiamiento recibido de sus unidades básicas para sufragar sus gastos, pero dentro de esos gastos hay varios que son no deducibles de impuestos y que se registran en las unidades básicas como otros gastos según legislación vigente, y sale otra vez la ONAT en provincias que cómo esos gastos no se registran dentro de la 845 no se pueden considerar, ninguna de estas cuestiones se reflejan en la legislación y si no hacemos llegar a las unidades básicas autorizadas el detalle de los gastos no deducibles de impuestos de las oficinas centrales sencillamente se deja de aportar al presupuesto del estado que tanta falta le hace, las ONAT en las provincias todas interpretan diferente la legislación respecto a unidades básicas autorizadas a emitir Estados financieros, estás consulta ya fue hecha al MFP pero el tiempo corre,no hay respuesta y si límites de tiempo para aportar para no ser multados y registrar gastos financieros que después atentan contra los trabajadores, por favor alguien de la ONAT nacional que aclare estos temas, al tanto de sus respuestas.

Saludos. Quisiera saber cuándo van a descargar el programa Tributos al día que salió ayer por el Canal Educativo. Según información estarán disponibles en el canal de la ONAT en Picta, la plataforma cubana de contenidos audiovisuales. Así como en las redes sociales: el grupo OnatdeCuba en Telegram, la cuenta institucional en Twitter y la página oficiales y aún no está.

Contamos con sus criterios y consultas. Trabajemos juntos para fomentar la cultura tributaria en Cuba.

Yainiz, gracias por comentar, si próximamente como se dijo, tendremos este contenido y el de los programas posteriores en PICTA y en nuestros canales. Publicaremos los link en nuestras redes sociales.

Buenos días. Pensé que en la Mesa de ayer se hablaría sobre el tema de la tasa de cambio para el personal que recibe gratificaciones en monedas extranjeras, eso ha generado muchas dudas y disgustos en un sector poco beneficiado en materia de tributos, es la única figura tributaria que solamente puede descontarse el 10% de sus ingresos como gastos cuando en las restantes el % a descontarse es considerablemente más alto, si además se les obligaría a calcular sobre la base de la tasa de cambio del mercado cambiario de 1x120 y no por la Tasa oficial 1x24 pues la escala progresiva conlleva a que se incremente el monto a pagar de manera exponencial. Mis propuestas son: 1- Deben reconsiderarse el criterio de que son gastos y aumentar el % a deducir de los mismos. 2- Debe revisarse la escala progresiva de cálculo y adecuarla a los valores actuales del costo de la vida ya que la misma es de antes del Ordenamiento y ABSOLUTAMENTE TODO ha subido varias veces su valor y precio menos la escala en cuestiónprogresiva. Saludos

Existen muchas dudas con la forma de TRIBUTAR en el RG. En la publicación que hice en la tarde, con la respuesta que recibí de la Onat, traté de que se pudieran aclarar algunas. Ahora publico un ejemplo hipotético, en la práctica nuestra.

Un agente compra en un mes 500 Tarjetas de Recarga de 120.00 CUP.

RÉGIMEN SIMPLIFICADO:

500 X 120.00 = 60 000.00 (costo real)

500 X 108.00 = 54 000.00 (costo para el Agente: inversión)

60 000.00 - 54 000.00 = 6 000.00 (ganancia del Agente)

6 000.00 - 3260.00 = 2740.00 (menos el mínimo exento: 3260.00)

2740.00 X 20% = 548.00

RÉGIMEN GENERAL

500 X 120.00 = 60 000.00 (costo

real)

500 X 108.00 = 54 000.00 (costo

para el Agente: inversión)

60 000.00 - 54 000.00 = 6 000.00 (ganancia para el Agente)

6 000.00 X 5% = 300.00

6 000.00 X 10%= 600.00

300.00 + 600.00 = 900.00

Total a pagar 900.00

RÉGIMEN SIMPLIFICADO PAGA:

548.00

RÉGIMEN GENERAL PAGA:

900.00

¿EN QUÉ CONSISTE LA DIFERENCIA?

Régimen Simplificado se aplica el mínimo exento (3260.00) MENSUALMENTE.

Régimen General se aplica el mínimo exento ANUAL cuando realice la Declaración Jurada: al pago del impuesto le aplica el mínimo exento 39 120.00 (3260.00 X 12 (meses) = 39 120.00)

Excelente explicación, deberías trabajar en la Onat.

Yo cobro gratificaciones en mlc cuál es la tarifa de cambio para la onat

Supongo que 120 cup