Declaración y pago de tributos en el 2022: Elementos que debes conocer (+ Video)

- La campaña del 2021 se desarrolló en un escenario complejo

- Detalles de la actual campaña de declaración jurada

- ¿Cómo será la campaña tributaria para los nuevos actores económicos?

- Pasos en la transformación digital de la ONAT

Este 10 de enero comenzó en todo el país la campaña de declaración y pago de tributos. Foto: Trabajadores.

Este 10 de enero comenzó la campaña de declaración jurada y pago de tributos correspondiente al año 2022.

Para conocer sobre las peculiaridades de este proceso, las adecuaciones en los tributos, las facilidades de pago, la inscripción de los nuevos actores económicos en el registro del contribuyente, el uso social de los tributos aportados y otros elementos de interés, comparecieron este martes en la Mesa Redonda la jefa y los vicejefes de la Oficina Nacional de la Administración Tributaria (ONAT).

La campaña del 2021 se desarrolló en un escenario complejo

Al comenzar el espacio radiotelevisivo, Mary Blanca Ortega Barredo, jefa de la ONAT, comentó que la campaña del 2021 se desarrolló en un escenario complejo.

Sobre él estuvo gravitando el recrudecimiento del bloqueo, agravado por los efectos de la crisis económica mundial producida por la pandemia. “Todo esto ha impactado en la economía del país y, por consiguiente, en la de los contribuyentes”, dijo la funcionaria.

Esto llevó a mantener un grupo de medidas tributarias adoptadas desde el año anterior, relacionadas con las suspensiones de algunas actividades y el aplazamiento de pagos durante varios meses del año, incluyendo la campaña que se aplazó hasta el 31 de mayo.

Hubo una contracción de los ingresos, por lo que se aprobó en junio una modificación presupuestaria que fijó una recaudación de más de 245 900 millones de pesos. “Resultaba imprescindible cumplir, para asegurar y respaldar los servicios y programas sociales, así como todos los gastos asociados a la covid-19”, recordó la funcionaria.

Señaló, además, que las oficinas de la ONAT trabajaron casi todo el año con una reducción significativa de trabajadores, lo que tensó el cumplimiento de disímiles tareas y obligó a continuar perfeccionando sistemas de trabajo y las vías de comunicación, información y servicios a distancia a los contribuyentes.

En medio de este escenario, la ONAT centró su trabajo en los procesos siguientes:

- Gestión de los ingresos e identificación de reservas potenciales.

- Se logra sobrecumplir la recaudación al cierre del año, posibilitando cubrir gastos necesarios, entre los que se destacan los asociados al enfrentamiento a la covid-19, en el entorno de 16 000 millones de pesos, incluyendo el proceso de vacunación de la población por 3 300 millones.

- Seguimiento a la campaña de declaración jurada y pago de los impuestos de ingresos personales y utilidades y la preparación de condiciones para el presente año.

- La asistencia a los contribuyentes, desarrollando un grupo de trámites y servicios que les permitieran cumplir sus responsabilidades tributarias con mayor facilidad y mantenerse informados oportunamente, algo que no siempre se logra.

- Creación de condiciones técnicas y organizativas para la implementación de las normas tributarias a aplicar en el perfeccionamiento del trabajo por cuenta propia y a los nuevos actores económicos, incluyendo la transformación, en ambiente digital, de las relaciones de trabajo de la ONAT con las entidades que participan en este proceso.

Detalles de la actual campaña de declaración jurada

Más adelante en la Mesa Redonda, Belkis Pino Hernández, vicejefa de la ONAT, se refirió a la actual campaña de declaración jurada y pago de tributos.

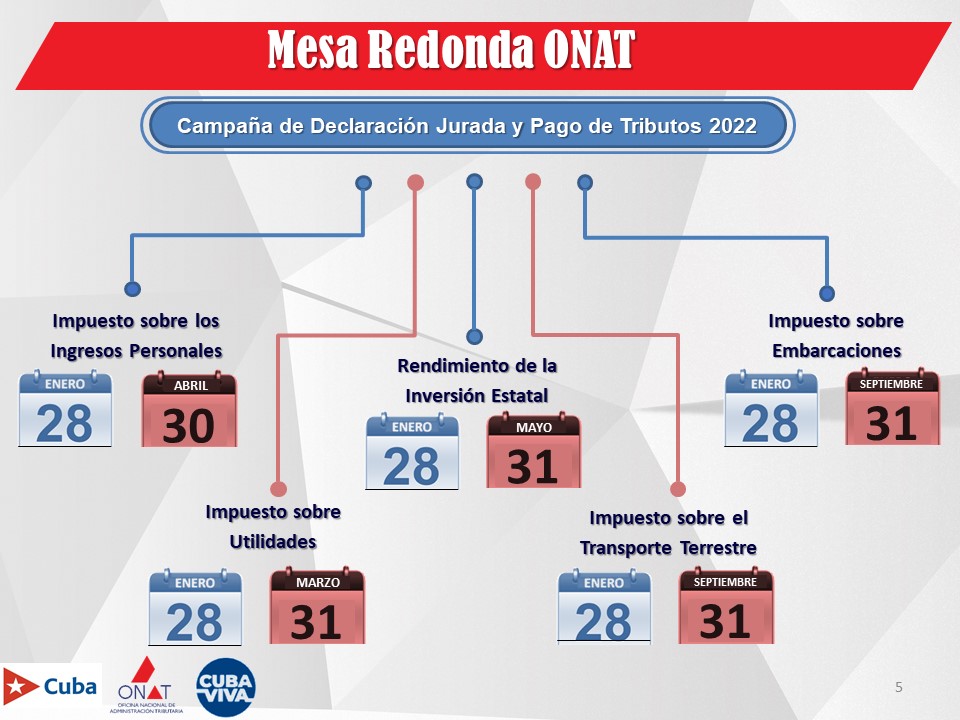

Este año se mantienen la aplicación de los impuestos sobre los ingresos personales, las utilidades, el rendimiento de la inversión estatal y sobre el transporte terrestre, así como el impuesto por la propiedad o posesión de embarcaciones.

“Como en años anteriores, el impuesto sobre ingresos personales, utilidades y el aporte del rendimiento de la inversión estatal se liquidan a través del modelo de declaración jurada”, explicó Pino Hernández.

Reiteró que, para esta campaña, se mantienen el mismo modelo de declaración jurada y la escala progresiva. “Se modifica el mínimo exento para el impuesto sobre ingresos personales de 10 000 pesos a 39 120 pesos, y se permite la deducción del 100% de los gastos con justificantes del 80%, atendiendo a lo dispuesto en Decreto Ley No. 21, modificativo de la Ley 113 del Sistema Tributario”.

Asimismo, continúa la bonificación fiscal del descuento del 5% del impuesto a pagar por ingresos personales, para los contribuyentes que declaren y paguen en o antes del primero de marzo.

En otro momento del programa, la vicejefa de la ONAT precisó quiénes deben presentar la DJ08. En este caso se incluyen:

- Todos los trabajadores por cuenta propia que ejercen su actividad dentro del régimen general de tributación, a diferencia del año pasado, en el que los que se mantuvieron con seis meses o más de suspensión no declararon, lo cual no afecta al contribuyente pues se declara en correspondencia con los ingresos obtenidos.

- Artistas, creadores y personal de apoyo del sector de la cultura. Es importante aclarar que se han recibido planteamientos de contribuyentes de este sector que expresan que en todo el año no recibieron ingresos. Para estos casos, Pino Hernández aclaró que, al llenar la declaración jurada, reflejan ingresos brutos cero, pero sí tienen la obligación de presentarla.

- Comunicadores sociales y diseñadores de la ACCS.

- Personas que laboran en sucursales extranjeras.

En el caso de los usufructuarios de tierras agrícolas estatales, los propietarios de tierras agrícolas, tenedores de ganado sin tierra y otros productores individuales de alimentos, se aprobó la aplicación de un tipo impositivo fijo del 2% en la declaración jurada (DJ12) para el cálculo del impuesto a pagar; es decir, se disminuye del 5% al 2%.

“La aplicación de este tratamiento se hace extensiva a los productores cañeros. Para ellos, el proceso de presentación de la declaración jurada, liquidación y pago del impuesto por los ingresos obtenidos por todas sus producciones se inicia el primero de julio y concluye el 31 de octubre de 2021. Se les concede una bonificación del 5% de la cuantía que resulte a pagar, según declaración jurada, a aquellos que declaren y paguen en o antes del 30 de agosto”, informó la vicejefa de la ONAT.

También se mantiene la bonificación del 3% para quienes paguen utilizando los canales electrónicos.

En el caso de la declaración jurada del impuesto sobre utilidades (personas jurídicas), la deben presentar:

- Las empresas y sociedades mercantiles obligadas al pago del impuesto sobre utilidades y del aporte por el rendimiento de la inversión estatal.

- Las cooperativas no agropecuarias.

- Las cooperativas de producción agropecuaria

- Las cooperativas de créditos y servicios

La funcionaria destacó que, aunque el número de contribuyentes obligados al pago de este impuesto es menor en relación con las personas naturales, es en las personas jurídicas donde se concentran los aportes fundamentales al presupuesto del Estado.

“En el caso de las unidades básicas de producción cooperativa del sector no cañero (UBPC), siempre que más del 50% de sus ingresos provengan de la comercialización de sus producciones agropecuarias o de la prestación de servicios vinculados a estas producciones, no tienen que presentar declaración jurada, con el objetivo de contribuir al mejoramiento de sus condiciones financieras. Esta medida constituye un beneficio para este sector de contribuyentes”, agregó.

En el caso del impuesto sobre el transporte terrestre y el impuesto por la posesión de embarcaciones, puntualizó que este se paga el año que se inicia. “No se trata de una liquidación del año anterior como la declaración jurada, sino del pago del año en curso por la propiedad del bien”.

Deben realizar este pago los propietarios de transporte terrestre y embarcaciones, sean personas jurídicas o naturales. Se mantiene el beneficio fiscal del descuento del 20% del impuesto sobre el transporte terrestre para quienes pagan antes del 28 de febrero, tanto personas naturales como jurídicas.

Este descuento lo realiza el propio contribuyente en el momento en que realiza el pago. Por ejemplo, si se trata de una persona natural que va a pagar el impuesto sobre el transporte terrestre por Transfermóvil, debe poner el importe con el descuento ya realizado.

“Debemos aclarar que los contribuyentes que realizan el pago por Telebanca o Transfermóvil por la opción del vector fiscal, como lo que se paga es el año en curso necesitan el vector fiscal del 2022. En este sentido, informamos a todos los contribuyentes que la ONAT se encuentra realizando el cierre del año. Por tanto, los vectores fiscales de 2022 de las personas naturales estarán disponibles y podrán descargarse del portal tributario en la sección Servicios para el Contribuyente a partir del 15 de enero”, precisó.

La vicejefa del órgano tributario afirmó que se seguirá potenciando el uso de la tecnología digital. Como parte de ese trabajo, se actualizó la aplicación Transfermóvil y se perfeccionó el portal tributario www.onat.gob.cu.

A su juicio, este sitio web es ahora mucho más funcional e interactivo, en correspondencia con el desarrollo de la informatización de la sociedad.

“Los modelos de declaración jurada se pueden obtener en el portal tributario en la sección Descarga/Modelos y Formularios. También se encuentran en Excel la DJ08 y DJ12 para facilitar el cálculo del impuesto. Incluso, contamos con la DJ Excel de utilidades para las personas jurídicas”, dijo.

No obstante, aclaró que, al igual que el año anterior, los modelos también pueden obtenerse en las oficinas de la ONAT llevando una memoria flash. Aquellos contribuyentes con mayores dificultades para acceder a las vías digitales podrán adquirir el modelo físico.

“Se mantienen las vías de entrega a través del buzón situado en las oficinas municipales de la ONAT y por correo certificado. Como novedad, nuestra oficina está implementando la firma digital para los contribuyentes. Por tanto, aquellos que posean firma digital pueden hacer llegar la DJ en PDF por correo electrónico o llevarla en una memoria flash a la oficina”, concluyó.

¿Cómo será la campaña tributaria para los nuevos actores económicos?

La vicejefa primera de la ONAT, Yoandra Cruz Dovales, recordó que en agosto del 2021 se publicó en la Gaceta Oficial Ordinaria No.94 sobre el perfeccionamiento de los actores económicos. Se inició el proceso de constitución de mipymes, CNA y el reordenamiento del sector de trabajadores por cuenta propia.

Como aspecto novedoso, señaló que los procesos de inscripción de los nuevos actores se están realizando desde plataformas informáticas.

En el caso de los TCP, presentan toda la documentación en las oficinas de trámites o las direcciones municipales de trabajo. “Las mipymes lo hacen a través de la plataforma electrónica que ha puesto a disposición de los usuarios el Ministerio de Economía y Planificación”, apuntó Cruz Dovales.

Según información del Registro de Contribuyentes de la ONAT, hasta la fecha se han presentado nuevos proyectos de 61 971 trabajadores por cuenta propia, se han inscrito 22 cooperativas no agropecuarias, que totalizan ya 440 constituidas, así como 1 374 mipymes también constituidas, que han generado más de 21 786 empleos. Del total, 1 326 son privadas, y 26, estatales.

Entre las principales modificaciones, la vicejefa primera de la ONAT mencionó, en el caso de los trabajadores por cuenta propia:

- La generalización de la presentación de la declaración jurada por todos los trabajadores por cuenta propia, con independencia del régimen de tributación que se les aplique. En este caso, surte efecto para el ejercicio fiscal 2022, a declarar a principios de 2023.

- Todos los TCP pagan sus obligaciones conforme al régimen general, excepto aquellos a quienes la ONAT autorice a aplicar el régimen simplificado a partir de enero de 2022. “Deben utilizar la contabilidad para el registro de sus operaciones, deben abrir y operar una cuenta bancaria fiscal y adicionalmente cambia la forma de sus pagos”, dijo la funcionaria.

- Se elimina la cuota fija para el pago a cuenta del impuesto sobre los ingresos personales, que pasa a ser porcentual.

El régimen simplificado –explicó– está concebido para aquellos proyectos con actividades muy simples, de operaciones sencillas que generen bajos ingresos, inferiores a 200 000 pesos en el año y que no utilicen fuerza de trabajo (solo labora el titular). Se otorga con carácter excepcional.

“Las aprobaciones que se han otorgado hasta la fecha y que entran en vigor a partir de enero del 2022, serán revisadas o fiscalizadas en el presente año para verificar los elementos expuestos por los contribuyentes”, informó.

Sobre las CNA y las mipymes

Cruz Dovales aclaró que las cooperativas no agropecuarias de nueva creación están exoneradas del pago por el periodo de un año y las reconvertidas por seis meses. “Tendrán un periodo mayor para prepararse en el pago de los impuestos”.

Los trabajadores asalariados contratados por las CNA pagan el impuesto sobre ingresos personales por el total de remuneraciones que obtengan. Se paga por retención. Están exentos de la presentación de la declaración jurada:

- Hasta 3 260: exento

- El exceso de 3 260 hasta 9 510: 3%

- El exceso de 9 510: 5%.

Igualmente, las mipymes de nueva creación están exoneradas del pago por el periodo de un año, y las reconvertidas, por seis meses.

Pasos en la transformación digital de la ONAT

La pandemia de covid-19 aceleró los trabajos en el campo de la transformación informática que se estaban llevando a cabo en la ONAT, destacó Reinaldo Alemán Mondeja, vicejefe de la oficina tributaria.

“Ello ha conllevado mejorar continuamente los procesos internos, los procedimientos que los implementan y las aplicaciones informáticas que los soportan, en una plataforma tecnológica de gestión tributaria integrada”, resaltó.

Esa plataforma enlaza las bases de datos municipales con la base de datos central, la cual contiene información detallada de todos los contribuyentes inscritos en el país, incluyendo sus aportes al presupuesto del Estado.

De acuerdo con Reinaldo Alemán, contar con esta base de datos central, con información casi en tiempo real, ha permitido a la ONAT iniciar el camino hacia su transformación digital, bajo la concepción de situar al ciudadano/contribuyente en el centro del servicio o trámite puesto a su disposición.

Entre los principales resultados, está la consolidación del Portal Tributario del Ciudadano (www.onat.gob.cu), en funcionamiento desde diciembre de 2020, que cuenta con casi 50 500 usuarios y ha recibido 533 000 visitas.

El vicejefe de la ONAT agregó que están implementados cinco servicios en línea orientados a contribuyentes personas naturales: descarga del vector fiscal (obligaciones tributarias), modificaciones de cuotas mensuales, suspensiones de obligaciones, consultas y pagos realizados, así como funcionalidades para personas naturales y jurídicas (modelos y formularios, legislación, aplicaciones, multimedia, preguntas frecuentes, noticias, buscador y contáctenos, entre otras).

Además, se perfeccionó el servicio de pagos de los tributos para las personas naturales a través de Transfermóvil, banca telefónica, banca remota de BPA, Virtual BANDEC, Kiosco BANDEC y cajeros automáticos. “Por Transfermóvil se realizó el 9.5% de la cantidad total de pagos de tributos, el 1.8% del importe total de estos”.

Otro aspecto novedoso es el Decreto Ley No. 49, Modificativo de la Ley 113 Del Sistema Tributario, que establece que el impuesto sobre documentos se paga mediante la fijación de sellos del timbre o, en su valor equivalente, a través de los diferentes canales electrónicos de pago u otras formas que se establezcan.

Alemán Mondeja informó que la versión de Transfermóvil del pasado 24 de diciembre incluye el código del párrafo del impuesto sobre documentos en el listado que se despliega en la opción Pago mediante NIT o Carnet de Identidad, de la sección dedicada a la ONAT.

Al seleccionar este párrafo, se despliega una lista con la ONAT como única entidad a escoger por el usuario a la que está asociado el trámite a realizar.

También en el Bulevar Mi Transfer se creó un espacio para la ONAT, donde se visualizan los pagos del impuesto sobre documentos. Para facilitar su control, “se identificaron otras 24 entidades que pudieran incorporarse a esta solución tecnológica”.

La implementación de la firma digital en la administración tributaria cubana es otro avance en que ha trabajado la ONAT en 2021. Ese tipo de firma era utilizada por los cuadros y funcionarios, pero en menor medida por la población. “Hasta la fecha, 134 contribuyentes en el país tiene certificadas sus firmas digitales”, apuntó Alemán Mondeja.

Además, se han entregado certificados digitales a 1 803 funcionarios de las 184 oficinas tributarias (168 municipales, 15 provinciales y la central).

En video, la Mesa Redonda

- ¿Cuál es la situación del abasto de agua en Cuba? (+ Video)

- Pago de tributos en Cuba: Aspectos claves que debes conocer (+ Video)

- Educación superior: Reanudación del curso escolar y novedades del próximo período lectivo

- Cimex y Tiendas Caribe: Pagos electrónicos en tiendas y servicentros (+ Video)

- De vuelta a las aulas: Lo que debe saber sobre el próximo curso escolar

- ir aForo Debate »

- Sevilla, 25 de julio: acto político y cultural de solidaridad con Cuba con recogida de alimentos

- Organizó Cuba evento ONU sobre derecho al desarrollo

- Este mundial dolerá toda la vida

- Ensalada matemática, agudeza visual y lógica y un debate de hermanos

- Estados Unidos se encamina hacia una guerra masiva con Irán tras la muerte de sus soldados en la región

- ir aNoticias »

- Actualización económica en Cuba 2026: Una mirada desde el marxismo-leninismo

- Unión Eléctrica pronostica una afectación de 2 110 MW para el horario pico nocturno

- Unión Eléctrica estima afectación de 2 062 MW en el horario pico nocturno de este domingo

- Incendio en subestación Alquízar deja sin servicio eléctrico a cerca de 7000 personas en Artemisa

- La Conchita, fiel a sus tradiciones

- ir aEconomía »

Se han publicado 230 comentarios

Se han publicado 230 comentarios

Periodista cubano, Director General de IDEAS Multimedios y del portal web Cubadebate, el sitio Fidel Soldado de las Ideas y del programa de la Televisión Cubana "Mesa Redonda". Dirigió otras publicaciones cubanas como Somos Jóvenes, Alma Mater y Juventud Técnica. Premio Nacional de Periodismo Juan Gualberto Gómez en TV en 2018. Ha ganado diversos premios en el Concurso Nacional de Periodismo 26 de Julio. Blog en Medium https://medium.com/@randyalonsofalcn En WhatsApp https://whatsapp.com/channel/0029Vb7TtKm65yDD4IiGTH2F En X: @RandyAlonsoFalc

- De Moscú a La Habana: La OTAN sonríe ante las cámaras y se divide entre bastidores (+ Podcast)

- Comercio exterior e inversión extranjera: las transformaciones que cambian las reglas del juego (+ Video)

- ¿Qué transformaciones se acometerán en el modelo de gestión de los actores económicos?

- De Moscú a La Habana: 250 años de independencia. Estados Unidos traiciona sus cimientos (+Podcast)

- ¿Qué transformaciones sociales se realizarán en Cuba?: Atención a vulnerables, salarios y pensiones

Director de Creación de Contenidos de Ideas Multimedios. Graduado de la Facultad de Comunicación de la Universidad de La Habana en el año 2015. Periodista del programa televisivo Mesa Redonda y Cuadrando la caja. Premio Nacional de Periodismo Juan Gualberto Gómezen 2024. Ha ganado diversos premios en el Concurso Nacional de Periodismo 26 de Julio. Contacto: oscar@ideasm.cu En Twitter: @OscarFigueredoR

Seguir a @OscarFigueredoR- Entra en vigor aumento salarial para el sector presupuestado: estas son las nuevas cifras (+ PDF)

- Las caídas del SEN no responden a errores operacionales, afirma ministro de Energía y Minas

- Comercio exterior e inversión extranjera: las transformaciones que cambian las reglas del juego (+ Video)

- ¿Qué transformaciones se acometerán en el modelo de gestión de los actores económicos?

- ¿Qué transformaciones sociales se realizarán en Cuba?: Atención a vulnerables, salarios y pensiones

Jefa del Departamento de Coordinación Editorial, Análisis y Comunicación de IDEAS Multimedios. Sus trabajos son publicados en Cubadebate y la Mesa Redonda. Graduada de Periodismo por la Facultad de Comunicación de la Universidad de La Habana en el 2020. Ha obtenido premios y menciones en el Concurso Nacional de Periodismo "26 de Julio"

- 📨 Modo Avión: Entre jonrones, marcianos y chachachá

- Díaz-Canel en Asamblea Nacional: Elegimos el camino más difícil, el más digno

- Alejandro Gil: Los fundamentos para cambiar la situación están en producir más (+Video)

- Cuba muestra gradual recuperación del sistema eléctrico y distribución de combustibles (+Video)

- Tapia Fonseca: Ley de soberanía alimentaria y medidas para la agricultura no logran el efecto deseado

Vea también

- Informe de Marco Rubio contra Cuba o cómo fabricar la amenaza macartista

- España, triunfo y 'déjà vu': 7 coincidencias entre las victorias de 2010 y 2026

- Sevilla, 25 de julio: acto político y cultural de solidaridad con Cuba con recogida de alimentos

- Organizó Cuba evento ONU sobre derecho al desarrollo

- Este mundial dolerá toda la vida

- Ensalada matemática, agudeza visual y lógica y un debate de hermanos

Buenas tardes

Quisiera saber

1.¿ Por qué los impuestos se calculan sobre los ingresos brutos y no sobre la ganancia?

2. ¿ Por qué no hay suministradores con suministros en el país para el sector no estal que emitan facturas y así poder hacer una declaración jurada real?… Mientras los insumos se sigan comprando el mercado negro nunca se podrán deducir realmente todo lo que gasta una actividad determinada.

3. ¿ Por qué la onat no permite facturas extranjeras si no hay mercado en el país para el sector no estatal?

4. ¿ Por qué hay que pagar tanto sobre la ganancia a final de año?

5. ¿ Por qué son tan agresivos los tributos mensuales sobre el ingreso bruto, el cual incluye parte de la inversión realizada?

Los trabajadores estatales estamos obligados por la Ley a aportar un % del salario total a la ONAT y a la Seguridad Social en un monto que es proporcional a la magnitud del salario Total (salario fijo y salario movil); ahora al momento de la jubilación y a pesar de que el trabajador aporta a la SS en proporción al total devengado, resulta que no se considera para el calculo de la jubilación la parte movil del salario (utilidades, pagos por otras cuestiones) lo que infringue lo legislado asesta un golpe bajo al trabajador que recibe una jubilación muy inferior a la que esperaba recibir. Pero que en la Ley 105 y de la SS ni en los decretos 36 y 39 del 2021 por ningun lugar dice que los trabajadores deben aportar el 5% de las utilidades para la SS aunque ese dinero no pasa a engrosar los fondos de jubilación.¿Y para donde va ese dinero? ... aun nadie lo sabe. ¿Alguien nos puede aclarar el enredo?

Buenas Tardes

Se ha pedido, desde los primeros meses del año 2021, a través de cartas a la ONAT, al MFP, etc. que por favor revisen, lo que está estipulado con respecto a los impuestos sobre gratificaciones que recibe el personal que labora en sucursales extranjeras y ya estamos a principio del año 2022 y no hemos recibido respuesta sobre este tema.

1 - Según la ley actual se deben pagar impuestos altísimos del 42%, en algunos casos más. Este sector es el que más altos impuestos debe pagar, casi la mitad de lo que se recibe.

2 - Por otra parte, las gratificaciones no cuentan para la jubilación. Si me jubilo en este momento tendría una jubilación entre 1000 y 2000 CUP, la considero muy baja dada la situación actual.

3- ¿Por qué hay un modelo DJ 08 solo para personal que labora en entidades extranjeras en el que no se descuentan los 39 120 CUP y sin embargo para los otros sectores existe este modelo en el que si es posible este descuento?

4- ¿Por qué si hemos reclamado por las vías correctas y a las entidades correctas, no hemos recibido una correcta atención?

Gracias de antemano por leer y dar respuesta.

Considero que el tratamiento que ofrece el Régimen General es desigual comparado con el resto de las formas de trabajo. Los tributos que se pagan (15 %) es en relación a los ingresos brutos mensuales, sin tener en cuanta un mínimo deducible como en el sector estatal y sin considerar los gastos. Mientras en las empresasy sector presupuestado se grava el salario con el.impuesto sobre los ingresos a partir de 3260 pesos mediante una escala, que según el ingreso va del 3% al 8%.El TCP paga 15 % sobre ingresos brutos afectando de esta forma la inversión y el mínimo excepto que necesita una persona para vivir.

Saludos

Estamos a la espera de poder pagar los tributos por la plataforma ENZONA, desde hace un gran tiempo, nos están obligando a visitar los bancos a pagar, al igual que cuando, podemos bajar los vectores de las MYPIMES desde el portal tributario

Aunque no tiene que ver con la ONAT, porqué la empresa provincial inmobiliaria de la Habana no utiliza el pago electrónico por los TCP que tienen arrendado espacios, hoy funcionarios de esa empresa recogen el dinero a cada TCP y luego lo depositan en el banco, imaginen la cantidad de dinero circulando entre los funcionarios cuando el pago mínimo de un TCP es 720 cup cada mes. Creo que se debe revisar.

Randy me di cuenta al final de la mesa que él no funcionamiento de los sitios web y las plataformas tiene que mucho que ver que los sistemas no los monta el MFP, como dijera la directora de la ONAT lo montan proveedores (empresas informáticas) y se le trasladará el problema.

O sea que el problema es es problema, igualmente con el funcionamiento de los Bancos, a diferencia de la aplicación viajando la montó una impresa del

Mitrans o sea que el circuito se cierra, el sistema automatizado de contabilidad del Minbas desde 1985 lo Dirige y explota una empresa del Minbas.

Pienso es un problema serio y la solución está en nuestras manos y por sus vías se le debe trasladar a las instancias de gobierno.

Buenas noches

Jorge Reynaldo Aguilera

Si me inscribí en la ONAT en septiembre. Que meses debo declarar en la declaración jurada? Los 3 primeros meses son exentos de pago?

Después de ver los dos programas de la Mesa Redonda de ayer y hoy he quedado consternado por la falta de seriedad de la respuesta a las reiteradas quejas. ¿Como es posible que después de 11 de meses de quejas aún no tengan actualizada La Ley 113? ¿Como es posible que tengamos que pagar la declaración jurada considerando una ley que está en revisión? ¿Como es posible que tenga que utilizar un DJ-08 editado solo para el personal que labora en entidades extranjeras, que en su interpretación errónea de la ley deciden retirarnos el mínimo exento alegando que ya está incluido en el salario de la empleadora, en que ley está estipulado eso, por más que reviso textualmente no hay nada en la ley que los ampare para tomar ducha decisión? ¿Estarán conscientes de que con esa imposición están incumpliendo la ley y que si no nosotros incluimos ese mínimo exento en el DJ-08 estamos en nuestro derecho? No pueden imponernos una Normativa si contar con lo que estipulado legalmente, las cosas no se hacen "a Pepe". Seguiremos exigiendo nuestro derecho para el pago de la actual declaración jurada no para cuando quiera o puedan actualizar la ley, efectuaremos el pago de la declaración jurada considerando lo que está legislado no por una normativa basada en una errónea interpretación. 11 meses para que ahora te respondan de esa manera es una falta de respeto. No puedo moderar mi malestar, esta es la única vía que encuentro para comunicarme directamente con el MFP. Saludos, respetuosamente. Guillermo Soffi

Acabo de ver la Mesa Redonda de hoy 12/01.

No supe que se trataría el tema desde ayer, por tanto esa 1era me la perdí.

No estaba para nada enterada de todos estos temas nuevos y eso que me considero una persona bastante informada.

Opino que el tema no ha sido lo suficientemente divulgado, más aún teniendo en cuenta que gracias a las vías electrónicas transcurren meses y uno no pasa ni por la ONAT. Pudiera incluso haberse promocionado mediante spots televisivos desde hace tiempo.

Soy agente de telecomunicaciones y los últimos pagos los realicé por TransferMóvil como hasta ahora..no por la nueva Resolución...ES CORRECTO???

Solicité el 30/12 seguir en el régimen simplificado por un cartel que vió mi esposo en etecsa el día anterior...pero pensé que solo era para el caso nuestro..que por decirlo de alguna manera, es atípico.

Pregunto entonces, mi papá de 81 años que vende plantas está a tiempo de solicitar seguir en el régimen simplificado????

Además considero como muchos foristas que el tema de

“.... utilizar la contabilidad para el registro de sus operaciones,...abrir y operar una cuenta bancaria fiscal...” Resultaría algo un tanto descabellado para casos similares al de él, que pudieran llegar a ser muchísimos

Como expresó un tenedor de libros en el foro: "...no tiene sentido obligar a todos los contribuyentes del régimen general a llevar un sistema contable. Debe hacerse un análisis por cada caso acorde al nivel y complejidad del negocio".

CONSIDERO IGUALMENTE QUE DEBE REVISARSE EL TEMA!

Buenas noches cómo es posible que una persona tenga que pagar seguridad social en el tiempo de pandemia cuando el estado prohibió el trabajo como profesor de inglés por el covid si en esa etapa no trabajaba porque tiene que pagar seguridad social , de dónde saca el dinero ?

De acuerdo con las preocupaciones e insatisfacciones de los compañeros sobre los trabajadores de sucursales extranjeras.

En el caso de los contratados por AUSA, además de todo pues no tenemos posiblidad del uso de los canales electrónicos para el pago y hasta en los momentos más duros de pandemia hemos tenido que ir a lo bancos a cumplir nuestra obligación fiscal y por supuesto sin poder acceder a la bonificación del 3% por este concepto.

Buenos días, me pudieran indicar dónde puedo encontrar la resolución 436/2021 a la que hizo alusión un participante de este foro dónde explican cómo se reconocen las operaciones de compra para los TCP? Mis saludos y cuídense mucho.

Me he tomado un tiempo y he leido estrictamente todos los comentarios, y me pregunto POR QUÉ LA ONAT NO HA RESPONDIDO ABSOLUTAMENTE NINGUN COMENTARIO DE LOS TRABAJADORES DE LAS SUCURSALES EXTRANJERAS? EXIGIMOS RESPUESTA. Espero publiquen mi comentario.

Los trabajadores que laboramos en sucursales extranjeras sentimos que estamos siendo discriminados, esgtamos siendo tratados con desprecio. es la mera verdad, nadie esta en desacuerdo con pagar impuestos, pero el tratamiento que se nos da no es lo justo

Por favor si fueran tan amables de explicar cómo será el pago del impuesto de las personas que laboran en entidades extranjeras. Gracias de antemano y saludos

Buenas tardes, soy agente de telecomunicaciones y tributo bajo el regimen simplificado, ahora voy a pagar en abril el trimestre correspondiente a enero febrero y marzo, A cada mes le descuento 3260 del total de mis ingresos eso esta claro, mi duda es, sumo lo q me dio en los tres meses y le hallo el 20% a ese total, o le hallo el 20% a cada mes y luego sumo el total. Gracias

Xq si nuestras materias primas no las venden en MLC y no.nos venden MLC en el banco, obviamente compramos el MLC para sustentar las necesidades del negocio en la calle,al precio en q está,los gastos son grandes muy grandes y finalmente nos dicen en una fiscalización q lo valoran a $24 el MLC a pesar d saber nuestra realidad!!? Q hacer?? Xq es así si no se ajusta nuestra realidad con la ley

Saludos estuve viendo algunos comentarios de los que trabajamos en sucursales extranjeras y la Onat no responde esos comentarios quisiera saber el monto por el que se va a calcular esas llamadas gratificaciones. ¿Seguimos a 24 cup?

Soy Agente telecomunicaciones del municipio marianao y me inicié como TPC en agosto de 2022, por lo que, según el vector fiscal, debo realizar mis obligaciones tributarias en los meses de noviembre y diciembre, hice todos los pagos del vector por los canales electrónicos el 18 de enero del 2023, pero al consultar las normas no me queda claro si al presentar la declaración jurada (DJ 08) la presento o no con cero (0) pago y si de ser con cero pago debo realizar solicitud de devolución de lo pagado por el canal digital por el importe realizado erróneamente para el pago anual.