Declaración y pago de tributos en el 2022: Elementos que debes conocer (+ Video)

- La campaña del 2021 se desarrolló en un escenario complejo

- Detalles de la actual campaña de declaración jurada

- ¿Cómo será la campaña tributaria para los nuevos actores económicos?

- Pasos en la transformación digital de la ONAT

Este 10 de enero comenzó en todo el país la campaña de declaración y pago de tributos. Foto: Trabajadores.

Este 10 de enero comenzó la campaña de declaración jurada y pago de tributos correspondiente al año 2022.

Para conocer sobre las peculiaridades de este proceso, las adecuaciones en los tributos, las facilidades de pago, la inscripción de los nuevos actores económicos en el registro del contribuyente, el uso social de los tributos aportados y otros elementos de interés, comparecieron este martes en la Mesa Redonda la jefa y los vicejefes de la Oficina Nacional de la Administración Tributaria (ONAT).

La campaña del 2021 se desarrolló en un escenario complejo

Al comenzar el espacio radiotelevisivo, Mary Blanca Ortega Barredo, jefa de la ONAT, comentó que la campaña del 2021 se desarrolló en un escenario complejo.

Sobre él estuvo gravitando el recrudecimiento del bloqueo, agravado por los efectos de la crisis económica mundial producida por la pandemia. “Todo esto ha impactado en la economía del país y, por consiguiente, en la de los contribuyentes”, dijo la funcionaria.

Esto llevó a mantener un grupo de medidas tributarias adoptadas desde el año anterior, relacionadas con las suspensiones de algunas actividades y el aplazamiento de pagos durante varios meses del año, incluyendo la campaña que se aplazó hasta el 31 de mayo.

Hubo una contracción de los ingresos, por lo que se aprobó en junio una modificación presupuestaria que fijó una recaudación de más de 245 900 millones de pesos. “Resultaba imprescindible cumplir, para asegurar y respaldar los servicios y programas sociales, así como todos los gastos asociados a la covid-19”, recordó la funcionaria.

Señaló, además, que las oficinas de la ONAT trabajaron casi todo el año con una reducción significativa de trabajadores, lo que tensó el cumplimiento de disímiles tareas y obligó a continuar perfeccionando sistemas de trabajo y las vías de comunicación, información y servicios a distancia a los contribuyentes.

En medio de este escenario, la ONAT centró su trabajo en los procesos siguientes:

- Gestión de los ingresos e identificación de reservas potenciales.

- Se logra sobrecumplir la recaudación al cierre del año, posibilitando cubrir gastos necesarios, entre los que se destacan los asociados al enfrentamiento a la covid-19, en el entorno de 16 000 millones de pesos, incluyendo el proceso de vacunación de la población por 3 300 millones.

- Seguimiento a la campaña de declaración jurada y pago de los impuestos de ingresos personales y utilidades y la preparación de condiciones para el presente año.

- La asistencia a los contribuyentes, desarrollando un grupo de trámites y servicios que les permitieran cumplir sus responsabilidades tributarias con mayor facilidad y mantenerse informados oportunamente, algo que no siempre se logra.

- Creación de condiciones técnicas y organizativas para la implementación de las normas tributarias a aplicar en el perfeccionamiento del trabajo por cuenta propia y a los nuevos actores económicos, incluyendo la transformación, en ambiente digital, de las relaciones de trabajo de la ONAT con las entidades que participan en este proceso.

Detalles de la actual campaña de declaración jurada

Más adelante en la Mesa Redonda, Belkis Pino Hernández, vicejefa de la ONAT, se refirió a la actual campaña de declaración jurada y pago de tributos.

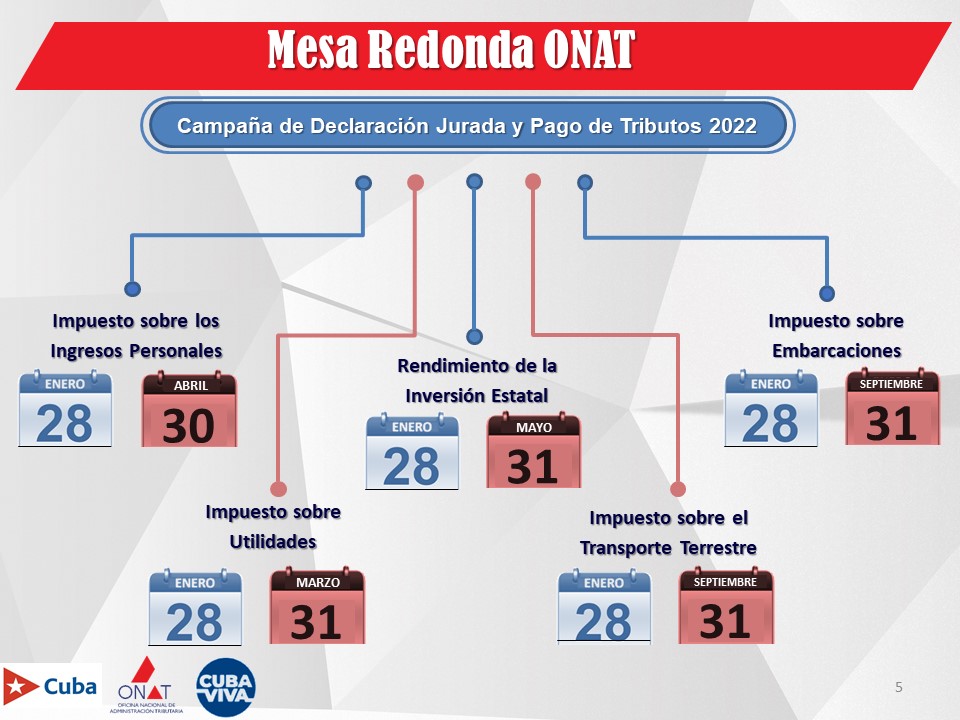

Este año se mantienen la aplicación de los impuestos sobre los ingresos personales, las utilidades, el rendimiento de la inversión estatal y sobre el transporte terrestre, así como el impuesto por la propiedad o posesión de embarcaciones.

“Como en años anteriores, el impuesto sobre ingresos personales, utilidades y el aporte del rendimiento de la inversión estatal se liquidan a través del modelo de declaración jurada”, explicó Pino Hernández.

Reiteró que, para esta campaña, se mantienen el mismo modelo de declaración jurada y la escala progresiva. “Se modifica el mínimo exento para el impuesto sobre ingresos personales de 10 000 pesos a 39 120 pesos, y se permite la deducción del 100% de los gastos con justificantes del 80%, atendiendo a lo dispuesto en Decreto Ley No. 21, modificativo de la Ley 113 del Sistema Tributario”.

Asimismo, continúa la bonificación fiscal del descuento del 5% del impuesto a pagar por ingresos personales, para los contribuyentes que declaren y paguen en o antes del primero de marzo.

En otro momento del programa, la vicejefa de la ONAT precisó quiénes deben presentar la DJ08. En este caso se incluyen:

- Todos los trabajadores por cuenta propia que ejercen su actividad dentro del régimen general de tributación, a diferencia del año pasado, en el que los que se mantuvieron con seis meses o más de suspensión no declararon, lo cual no afecta al contribuyente pues se declara en correspondencia con los ingresos obtenidos.

- Artistas, creadores y personal de apoyo del sector de la cultura. Es importante aclarar que se han recibido planteamientos de contribuyentes de este sector que expresan que en todo el año no recibieron ingresos. Para estos casos, Pino Hernández aclaró que, al llenar la declaración jurada, reflejan ingresos brutos cero, pero sí tienen la obligación de presentarla.

- Comunicadores sociales y diseñadores de la ACCS.

- Personas que laboran en sucursales extranjeras.

En el caso de los usufructuarios de tierras agrícolas estatales, los propietarios de tierras agrícolas, tenedores de ganado sin tierra y otros productores individuales de alimentos, se aprobó la aplicación de un tipo impositivo fijo del 2% en la declaración jurada (DJ12) para el cálculo del impuesto a pagar; es decir, se disminuye del 5% al 2%.

“La aplicación de este tratamiento se hace extensiva a los productores cañeros. Para ellos, el proceso de presentación de la declaración jurada, liquidación y pago del impuesto por los ingresos obtenidos por todas sus producciones se inicia el primero de julio y concluye el 31 de octubre de 2021. Se les concede una bonificación del 5% de la cuantía que resulte a pagar, según declaración jurada, a aquellos que declaren y paguen en o antes del 30 de agosto”, informó la vicejefa de la ONAT.

También se mantiene la bonificación del 3% para quienes paguen utilizando los canales electrónicos.

En el caso de la declaración jurada del impuesto sobre utilidades (personas jurídicas), la deben presentar:

- Las empresas y sociedades mercantiles obligadas al pago del impuesto sobre utilidades y del aporte por el rendimiento de la inversión estatal.

- Las cooperativas no agropecuarias.

- Las cooperativas de producción agropecuaria

- Las cooperativas de créditos y servicios

La funcionaria destacó que, aunque el número de contribuyentes obligados al pago de este impuesto es menor en relación con las personas naturales, es en las personas jurídicas donde se concentran los aportes fundamentales al presupuesto del Estado.

“En el caso de las unidades básicas de producción cooperativa del sector no cañero (UBPC), siempre que más del 50% de sus ingresos provengan de la comercialización de sus producciones agropecuarias o de la prestación de servicios vinculados a estas producciones, no tienen que presentar declaración jurada, con el objetivo de contribuir al mejoramiento de sus condiciones financieras. Esta medida constituye un beneficio para este sector de contribuyentes”, agregó.

En el caso del impuesto sobre el transporte terrestre y el impuesto por la posesión de embarcaciones, puntualizó que este se paga el año que se inicia. “No se trata de una liquidación del año anterior como la declaración jurada, sino del pago del año en curso por la propiedad del bien”.

Deben realizar este pago los propietarios de transporte terrestre y embarcaciones, sean personas jurídicas o naturales. Se mantiene el beneficio fiscal del descuento del 20% del impuesto sobre el transporte terrestre para quienes pagan antes del 28 de febrero, tanto personas naturales como jurídicas.

Este descuento lo realiza el propio contribuyente en el momento en que realiza el pago. Por ejemplo, si se trata de una persona natural que va a pagar el impuesto sobre el transporte terrestre por Transfermóvil, debe poner el importe con el descuento ya realizado.

“Debemos aclarar que los contribuyentes que realizan el pago por Telebanca o Transfermóvil por la opción del vector fiscal, como lo que se paga es el año en curso necesitan el vector fiscal del 2022. En este sentido, informamos a todos los contribuyentes que la ONAT se encuentra realizando el cierre del año. Por tanto, los vectores fiscales de 2022 de las personas naturales estarán disponibles y podrán descargarse del portal tributario en la sección Servicios para el Contribuyente a partir del 15 de enero”, precisó.

La vicejefa del órgano tributario afirmó que se seguirá potenciando el uso de la tecnología digital. Como parte de ese trabajo, se actualizó la aplicación Transfermóvil y se perfeccionó el portal tributario www.onat.gob.cu.

A su juicio, este sitio web es ahora mucho más funcional e interactivo, en correspondencia con el desarrollo de la informatización de la sociedad.

“Los modelos de declaración jurada se pueden obtener en el portal tributario en la sección Descarga/Modelos y Formularios. También se encuentran en Excel la DJ08 y DJ12 para facilitar el cálculo del impuesto. Incluso, contamos con la DJ Excel de utilidades para las personas jurídicas”, dijo.

No obstante, aclaró que, al igual que el año anterior, los modelos también pueden obtenerse en las oficinas de la ONAT llevando una memoria flash. Aquellos contribuyentes con mayores dificultades para acceder a las vías digitales podrán adquirir el modelo físico.

“Se mantienen las vías de entrega a través del buzón situado en las oficinas municipales de la ONAT y por correo certificado. Como novedad, nuestra oficina está implementando la firma digital para los contribuyentes. Por tanto, aquellos que posean firma digital pueden hacer llegar la DJ en PDF por correo electrónico o llevarla en una memoria flash a la oficina”, concluyó.

¿Cómo será la campaña tributaria para los nuevos actores económicos?

La vicejefa primera de la ONAT, Yoandra Cruz Dovales, recordó que en agosto del 2021 se publicó en la Gaceta Oficial Ordinaria No.94 sobre el perfeccionamiento de los actores económicos. Se inició el proceso de constitución de mipymes, CNA y el reordenamiento del sector de trabajadores por cuenta propia.

Como aspecto novedoso, señaló que los procesos de inscripción de los nuevos actores se están realizando desde plataformas informáticas.

En el caso de los TCP, presentan toda la documentación en las oficinas de trámites o las direcciones municipales de trabajo. “Las mipymes lo hacen a través de la plataforma electrónica que ha puesto a disposición de los usuarios el Ministerio de Economía y Planificación”, apuntó Cruz Dovales.

Según información del Registro de Contribuyentes de la ONAT, hasta la fecha se han presentado nuevos proyectos de 61 971 trabajadores por cuenta propia, se han inscrito 22 cooperativas no agropecuarias, que totalizan ya 440 constituidas, así como 1 374 mipymes también constituidas, que han generado más de 21 786 empleos. Del total, 1 326 son privadas, y 26, estatales.

Entre las principales modificaciones, la vicejefa primera de la ONAT mencionó, en el caso de los trabajadores por cuenta propia:

- La generalización de la presentación de la declaración jurada por todos los trabajadores por cuenta propia, con independencia del régimen de tributación que se les aplique. En este caso, surte efecto para el ejercicio fiscal 2022, a declarar a principios de 2023.

- Todos los TCP pagan sus obligaciones conforme al régimen general, excepto aquellos a quienes la ONAT autorice a aplicar el régimen simplificado a partir de enero de 2022. “Deben utilizar la contabilidad para el registro de sus operaciones, deben abrir y operar una cuenta bancaria fiscal y adicionalmente cambia la forma de sus pagos”, dijo la funcionaria.

- Se elimina la cuota fija para el pago a cuenta del impuesto sobre los ingresos personales, que pasa a ser porcentual.

El régimen simplificado –explicó– está concebido para aquellos proyectos con actividades muy simples, de operaciones sencillas que generen bajos ingresos, inferiores a 200 000 pesos en el año y que no utilicen fuerza de trabajo (solo labora el titular). Se otorga con carácter excepcional.

“Las aprobaciones que se han otorgado hasta la fecha y que entran en vigor a partir de enero del 2022, serán revisadas o fiscalizadas en el presente año para verificar los elementos expuestos por los contribuyentes”, informó.

Sobre las CNA y las mipymes

Cruz Dovales aclaró que las cooperativas no agropecuarias de nueva creación están exoneradas del pago por el periodo de un año y las reconvertidas por seis meses. “Tendrán un periodo mayor para prepararse en el pago de los impuestos”.

Los trabajadores asalariados contratados por las CNA pagan el impuesto sobre ingresos personales por el total de remuneraciones que obtengan. Se paga por retención. Están exentos de la presentación de la declaración jurada:

- Hasta 3 260: exento

- El exceso de 3 260 hasta 9 510: 3%

- El exceso de 9 510: 5%.

Igualmente, las mipymes de nueva creación están exoneradas del pago por el periodo de un año, y las reconvertidas, por seis meses.

Pasos en la transformación digital de la ONAT

La pandemia de covid-19 aceleró los trabajos en el campo de la transformación informática que se estaban llevando a cabo en la ONAT, destacó Reinaldo Alemán Mondeja, vicejefe de la oficina tributaria.

“Ello ha conllevado mejorar continuamente los procesos internos, los procedimientos que los implementan y las aplicaciones informáticas que los soportan, en una plataforma tecnológica de gestión tributaria integrada”, resaltó.

Esa plataforma enlaza las bases de datos municipales con la base de datos central, la cual contiene información detallada de todos los contribuyentes inscritos en el país, incluyendo sus aportes al presupuesto del Estado.

De acuerdo con Reinaldo Alemán, contar con esta base de datos central, con información casi en tiempo real, ha permitido a la ONAT iniciar el camino hacia su transformación digital, bajo la concepción de situar al ciudadano/contribuyente en el centro del servicio o trámite puesto a su disposición.

Entre los principales resultados, está la consolidación del Portal Tributario del Ciudadano (www.onat.gob.cu), en funcionamiento desde diciembre de 2020, que cuenta con casi 50 500 usuarios y ha recibido 533 000 visitas.

El vicejefe de la ONAT agregó que están implementados cinco servicios en línea orientados a contribuyentes personas naturales: descarga del vector fiscal (obligaciones tributarias), modificaciones de cuotas mensuales, suspensiones de obligaciones, consultas y pagos realizados, así como funcionalidades para personas naturales y jurídicas (modelos y formularios, legislación, aplicaciones, multimedia, preguntas frecuentes, noticias, buscador y contáctenos, entre otras).

Además, se perfeccionó el servicio de pagos de los tributos para las personas naturales a través de Transfermóvil, banca telefónica, banca remota de BPA, Virtual BANDEC, Kiosco BANDEC y cajeros automáticos. “Por Transfermóvil se realizó el 9.5% de la cantidad total de pagos de tributos, el 1.8% del importe total de estos”.

Otro aspecto novedoso es el Decreto Ley No. 49, Modificativo de la Ley 113 Del Sistema Tributario, que establece que el impuesto sobre documentos se paga mediante la fijación de sellos del timbre o, en su valor equivalente, a través de los diferentes canales electrónicos de pago u otras formas que se establezcan.

Alemán Mondeja informó que la versión de Transfermóvil del pasado 24 de diciembre incluye el código del párrafo del impuesto sobre documentos en el listado que se despliega en la opción Pago mediante NIT o Carnet de Identidad, de la sección dedicada a la ONAT.

Al seleccionar este párrafo, se despliega una lista con la ONAT como única entidad a escoger por el usuario a la que está asociado el trámite a realizar.

También en el Bulevar Mi Transfer se creó un espacio para la ONAT, donde se visualizan los pagos del impuesto sobre documentos. Para facilitar su control, “se identificaron otras 24 entidades que pudieran incorporarse a esta solución tecnológica”.

La implementación de la firma digital en la administración tributaria cubana es otro avance en que ha trabajado la ONAT en 2021. Ese tipo de firma era utilizada por los cuadros y funcionarios, pero en menor medida por la población. “Hasta la fecha, 134 contribuyentes en el país tiene certificadas sus firmas digitales”, apuntó Alemán Mondeja.

Además, se han entregado certificados digitales a 1 803 funcionarios de las 184 oficinas tributarias (168 municipales, 15 provinciales y la central).

En video, la Mesa Redonda

- ¿Cuál es la situación del abasto de agua en Cuba? (+ Video)

- Pago de tributos en Cuba: Aspectos claves que debes conocer (+ Video)

- Educación superior: Reanudación del curso escolar y novedades del próximo período lectivo

- Cimex y Tiendas Caribe: Pagos electrónicos en tiendas y servicentros (+ Video)

- De vuelta a las aulas: Lo que debe saber sobre el próximo curso escolar

- ir aForo Debate »

- Trump impone aranceles del 50% a Canadá en represalia por “discriminación” comercial

- Abren convocatoria al Concurso Musical “Serenata a México” en La Habana

- UNE: Se prevé una afectación de 2150 MW en el horario pico

- Sevilla, 25 de julio: acto político y cultural de solidaridad con Cuba con recogida de alimentos

- Organizó Cuba evento ONU sobre derecho al desarrollo

- ir aNoticias »

- Y Maribel cambió los tacones por las botas del campo

- UNE: Se prevé una afectación de 2150 MW en el horario pico

- Actualización económica en Cuba 2026: Una mirada desde el marxismo-leninismo

- Unión Eléctrica pronostica una afectación de 2 110 MW para el horario pico nocturno

- Unión Eléctrica estima afectación de 2 062 MW en el horario pico nocturno de este domingo

- ir aEconomía »

Se han publicado 230 comentarios

Se han publicado 230 comentarios

Periodista cubano, Director General de IDEAS Multimedios y del portal web Cubadebate, el sitio Fidel Soldado de las Ideas y del programa de la Televisión Cubana "Mesa Redonda". Dirigió otras publicaciones cubanas como Somos Jóvenes, Alma Mater y Juventud Técnica. Premio Nacional de Periodismo Juan Gualberto Gómez en TV en 2018. Ha ganado diversos premios en el Concurso Nacional de Periodismo 26 de Julio. Blog en Medium https://medium.com/@randyalonsofalcn En WhatsApp https://whatsapp.com/channel/0029Vb7TtKm65yDD4IiGTH2F En X: @RandyAlonsoFalc

- De Moscú a La Habana: La OTAN sonríe ante las cámaras y se divide entre bastidores (+ Podcast)

- Comercio exterior e inversión extranjera: las transformaciones que cambian las reglas del juego (+ Video)

- ¿Qué transformaciones se acometerán en el modelo de gestión de los actores económicos?

- De Moscú a La Habana: 250 años de independencia. Estados Unidos traiciona sus cimientos (+Podcast)

- ¿Qué transformaciones sociales se realizarán en Cuba?: Atención a vulnerables, salarios y pensiones

Director de Creación de Contenidos de Ideas Multimedios. Graduado de la Facultad de Comunicación de la Universidad de La Habana en el año 2015. Periodista del programa televisivo Mesa Redonda y Cuadrando la caja. Premio Nacional de Periodismo Juan Gualberto Gómezen 2024. Ha ganado diversos premios en el Concurso Nacional de Periodismo 26 de Julio. Contacto: oscar@ideasm.cu En Twitter: @OscarFigueredoR

Seguir a @OscarFigueredoR- Entra en vigor aumento salarial para el sector presupuestado: estas son las nuevas cifras (+ PDF)

- Las caídas del SEN no responden a errores operacionales, afirma ministro de Energía y Minas

- Comercio exterior e inversión extranjera: las transformaciones que cambian las reglas del juego (+ Video)

- ¿Qué transformaciones se acometerán en el modelo de gestión de los actores económicos?

- ¿Qué transformaciones sociales se realizarán en Cuba?: Atención a vulnerables, salarios y pensiones

Jefa del Departamento de Coordinación Editorial, Análisis y Comunicación de IDEAS Multimedios. Sus trabajos son publicados en Cubadebate y la Mesa Redonda. Graduada de Periodismo por la Facultad de Comunicación de la Universidad de La Habana en el 2020. Ha obtenido premios y menciones en el Concurso Nacional de Periodismo "26 de Julio"

- 📨 Modo Avión: Entre jonrones, marcianos y chachachá

- Díaz-Canel en Asamblea Nacional: Elegimos el camino más difícil, el más digno

- Alejandro Gil: Los fundamentos para cambiar la situación están en producir más (+Video)

- Cuba muestra gradual recuperación del sistema eléctrico y distribución de combustibles (+Video)

- Tapia Fonseca: Ley de soberanía alimentaria y medidas para la agricultura no logran el efecto deseado

Vea también

- Informe de Marco Rubio contra Cuba o cómo fabricar la amenaza macartista

- La Revolución cubana solo se ha defendido de agresiones interminables

- Trump impone aranceles del 50% a Canadá en represalia por “discriminación” comercial

- Y Maribel cambió los tacones por las botas del campo

- Abren convocatoria al Concurso Musical “Serenata a México” en La Habana

- Entre cubanos: “Ni un sí, ni un no”

El pago de las obligaciones Tributarias.

Mi criterio con relación a este proceso es que se dejara de captar muchos millones de pesos de los contribuyentes, pues a pesar de la covid, los que han vendido algo o han dado algún servicio lo han realizado con precios desorbitantes y esta base de datos que controla este aspecto no ha sido revisado y controlado. Por lo que serán millones de pesos dejados de aportar a las arcas del presupuesto del estado que tanta necesidad tiene de ellos para encontrar el camino del equilibrio económico.

La otra situación que también conspira contra la captación de impuesto, es el descontrol que hay en la calle para los vendedores de cualquier cosa que no están autorizados por el ministerio del trabajo y por supuesto no van a pagar impuesto.

Yo no se lo que sucede en el resto del país, pero en Santa Clara una gran cantidad de personas venden y revenden cualquier cosa, desde la puerta de su casa o en lugares públicos y el 99% no tiene patente para hacerlo y lo vienen realizando desde el comienzo de la pandemia.

Estos descontroles y la supervisión han contribuido al incremento de precios de productos súper necesarios para la población, y por supuesto dejaran de pagar los impuestos que corresponden si fueran trabajadores legalmente aprobados. Ejemplos son la calle 5ta de la Vigía, todas las calles del centro del Condado etc, etc.

Un paso importante para lograr el equilibrio financiero al que ha hecho referencia Alejandro Gil es poder cobrar atraves de los impuestos y arreglado a los nuevos precios establecidos a todos aquellos actores económicos que se presenten para que el dinero haga la circulación que tiene que hacer dentro de la economía.

Un porciento muy alto de este dinero generado por estas ventas no van al presupuesto del estado y si a los bolsillos de estas personas.

Por esto sería muy importante para mi concepto dos cosas.

Controlar los precios a que se venden por parte de los actores económicos que están legales y que sus declaraciones juradas se ajusten a ellos.

Eliminar la venta y reventa que existe en la sociedad sin control alguno y sin ninguna legalidad para que por lo menos en esos productos no vuelva a existir nuevos precios de venta y solo el que el estado ha fijado. Ejemplo clásico .Los cigarros. Todo el mundo revende cigarros, ya hay hasta fabricas ilegales de ellos en santa clara y nadie aporta al presupuesto del estado.

Ayudar y constribuir al orden es tarea de todos , lo ha expresado nuestro presidente Canel en muchas ocaciones y tenemos que constribuir todos en este sentido para lograr en poco tiempo una estabilidad economica en nuestro pais.

Estoy de acuerdo con su comentario, donde el enfrentamiento a esas conductas no se realiza con la intensidad que hoy exige el momento, es por eso que nuestro Presidente llamó en el mes de diciembre a un control popular en todo el país, donde participaron todos lo organismos con cuerpos de inspección, pero también se pidió el apoyo del pueblo y en este comentario usted también está apoyando este trabajo.

Queda claro que el llamado del presidente no es aplicar el control en un momento del año, es algo que debe permanecer latente en nuestros barrios y municipios, es una batalla muy fuerte y la ONAT forma parte de ella. Muchas gracias por su comentario.

Por q onat cuba no responde a las dudas de Juan Carlos sobre los trabajadores de las sucursales?

Sldos

Cuanto tengo que pagar por el impuesto terrestre de un auto, despues del descuento del 20%, es para facilitar la operacion en Transfermovil. Gracias

Luis

Luis, lo primero que debemos conocer es el tipo de auto para saber que importe debe de pagar, en caso que sea auto ligero es 52.00 pesos, con bonificación 41.60 pesos, de no ser lo antes expuesto, le reiteramos favor de comunicarnos que auto posee, su tonelada y capacidad. Gracias por contactarnos.

El Pago del Impuesto sobre el Transporte Terrestre se realiza de acuerdo a la clasificación del vehículo, referido en el artículo 186 (anexo 2) de la Ley 113 del Sistema Tributario. En la sección de descargas del Portal Tributario puede visualizar o descargar un plegable con las cuantías de pago según la clasificación del vehículo y el por ciento de bonificación ya calculado por pronto pago.

Por favor: necesito que me expliquen de forma resumida, pero con amplia claridad, sin rodeos y con precisión, cuales son las regulaciones que se establecen para los trabajadores contratados por ACOREC en Sucursales Extranjeras. Muchas gracias.

Osmani, lo referente al personal que recibe gratificaciones, está establecido en la Resolución 335 del 2020 que deroga la Resolución 181, dictada por la Ministra de Finanzas y Precios, del 24 de abril de 2013.

El impuesto se aplica a dos fuentes de ingresos: a los que recibe por su salario y a los ingresos por concepto de gratificación.

• Los ingresos salariales se gravan según lo establecido en la Resolución No. 310/2020, en la que se reconoce un mínimo exento de 3260.00 pesos mensuales, por los que no paga el tributo; es decir, solo se gravan los ingresos mensuales que superan esa cuantía. Por estos ingresos no se realiza liquidación anual mediante declaración jurada.

• Por los ingresos recibidos como gratificación se realizan pagos trimestrales y la liquidación anual del impuesto mediante declaración jurada al cierre de año, aplicando la escala progresiva establecida. En este caso, para el cálculo del impuesto no se reconoce deducción alguna por concepto de gastos, al tratarse de gratificaciones para cuya obtención no se incurre en gastos y el mínimo exento se deduce en el salario recibido por la relación contractual de trabajo, y no se descuenta en la presentación de la declaración jurada.

saludos

Un resumen diferente:

* La empleadora estatal vende tu trabajo a la sucursal extranjera a un precio muy superior a lo que recibes por salario y por gratificación.

* La gratificación existe precisamente porque los salarios que pagan la empleadora estatal son insuficientes para captar a los profesionales altamente calificados que les piden las sucursales extranjeras. Entonces a alguien se le ocurrió ponerle ¨Gratificaciones¨ y considerarlo un ingreso personal adicional, cuando la verdad es que es simplemente el complemento del salario que la empleadora cubana no paga.

* El mínimo exento se aplica sobre el bruto que deja una base imponible más noble, o sea, la del salario. Pero a las gratificaciones no se le aplica cuando el impuesto es por la ya antigua escala salarial donde cuando se superan los 50mil pesos ya se paga el 50% de los impuestos. Si fuera al revés, se pagarían miles de pesos menos de impuesto.

* A las Mpymes, Artistas, Deportistas, Marineros mercantes, se le ha adaptado un método menos agresivo. Pero a los profesionales trabajadores de sucursales extranjeras se le aplica como si fueran unos vagos sentados en cualquier esquina, al que alguien les regala una suma de dinero.

* Se cobra un salario por parte de la empleadora estatal, pero no se es trabajador de ella, o por lo menos no se tiene derecho a la distribución de utilidades de estas entidades. O sea, somos y no somos. Hablando en plata. Somos en realidad los ¨trabajadores directos¨ del negocio de las empleadoras, pero no nos acogen en ningún sistema de pago adicional o distribución de utilidades, eso solo aplica para los ¨trabajadores indirectos¨, o sea, los funcionarios de la empleadora.

Algunas ideas:

* Que se libere la contratación a través de las entidades empleadoras, son tan revendedores como las mesitas de nuestros barrios.

* Que se aplique una escala impositiva similar a las de las mpymes, más acorde al costo de la visa, incluso, si bajara un poco la inflación actual.

Y si esto es muy difícil porque tendrían que hacer 200 reuniones con el 50% de asistentes dormidos, que nos dejen ajustar el impuesto sobre el salario pagando el 3% del total sin descontar mínimo exento, para porder hacer este descuento al dinero que recibimos como complemento de salario, digo, por gratificaciones.

Claro, para esto tendrían que sacar una resolución de 30 o 40 líneas solo para nuestro gremio, pero si lo han hecho para fijar el precio del Yogurt de Soya, bien podrían hacerlo por nosotros.

Un trabajador estatal que además tenga una licencia como TCP en su declaración Jurada tiene derecho a los 39120 exento de pago ¿Por qué los trabajadores de ACOREC no tienen igual derecho por un tributo que además es un incentivo por su desempeño?

¿Por qué la gratificación que recibe un trabajador de ACOREC que no es más que un incentivo por su desempeño no recibe el mismo tratamiento que el que recibe el reto de los trabajadores actualmente a los que no les descuentan más de un 5%?

¿Es que el trabajador de ACOREC no es un trabajador estatal?

Ningún trabajador de ACOREC se opone a los impuestos, solamente solicitamos igual tratamiento que el resto de los trabajadores del estado, pues parece que no se tiene claro

Y no tienen en cuenta el monto, nada discreto, que tiene que abonar el extranjero para pagar mensualmente por contratar al trabajador? Es mas valioso el trabajo de un revendedor, hay cafeterias que exclusivamente se dedican a eso, y a quienes les descuentan incluso hasta 39200 MN, sin hablar de otros gastos descontados?

Gracias. Totalmente injusto. Yo pago más impuesto por mis gratificaciones que un deportista profesional contratado oficialmente en Japón.

osmani, acota que el deportista gana cientos de miles de dollares, nosotros andamos muuuuuuyyyyyyy lejos de eso. Que les cuesta revisar, saben que esta mal, saben qu ees dañino.

Cual es la razón por la que los agentes de telecomunicaciones se les haya aumentado el impuesto. No creo que haya una, pero si me pueden decir, les quería agradecido. A todo los trabajadores se les aumentaron las ganancias, pero no a los agentes, incluso se mantienen los precios de las tarjetas (cosa que veo muy bien), pero los aumentos de precios son para todos, por lo tanto se nos bajó el nivel adquisitivo, lo cual es un buen bajón en el día a día de la vida. Gracias.

Saludos. Tengo una gran preocupación sobre el tema que se tratará hoy. Existe un gran silencio sobre la tasa de cambio de MLC. He debatido esto en talleres y reuniones con el gobierno de mi municipio, además de calanes de redes socilales. Cuando el tema sale a la luz lo único quie plantean es que la tasa oficial es 1:24 pesos. Todos sabemos que a ese precio nadie en nuestro país vende el MLC (NADIE). En la práctica lo que se está haciendo es prohibir el uso del MLC porque no es legal contabilizarlo al precio actual (más de 3 veces la tasa ofical). Qué podemos hacer si donde unico aprecen los insumos para nuestra actividad es en MLC (tiendas estatales o importación). No fuimos nosotros quien decidió vender en MLC. Yo sé que es un problemas para todos pero no puede haber silencio. Lo que hay es que debatirlo entre todos, de manera urgente y evaluar propuestas.

Buenos días.

Mi comentario quisiera que fuese respondido por algún funcionario de la ONAT.

En la mesa de ayer no se habló (se hablará hoy), sobre los tributos de las personas que trabajan en sucursales extranjeras. En mesa redonda de inicios de enero del pasado año una funcionaria del MFP informó que el monto de gratificaciones se consideraba un ingreso personal, sin deducciones del mínimo exento ni gastos de la actividad (al deducir el mínimo del salario que tributa por otra escala menos agresiva y no de la gratificación). Como es sabido por muchos, este proceder va en contra de lo dispuesto en la ley y ha generado estados de opinión y malestar en este grupo de trabajadores que durante el año 2021 se han dirijo a ACOREC, al MFP, a la ONAT y a otros sitios en busca de aclarar este punto y de obtener un tratamiento igualitario al de los TCP y nuevos actores de la economía, y no diferenciado y agresivo como se viene sucediendo. Consultas a las cuáles no se ha recibido respuesta.

- Entonces, pueden aclarar por favor conforme a la ley vigente cómo serán los tributos a partir de este 2022 para los trabajadores de este sector? Para no generar malos entendidos como el año pasado.

- Se modificará la Ley 113 tomando el cuenta las reiteradas sugerencias de estos trabajadores cambiando la escala tributaria de modo que los tributos sean como los de los TCP y nuevos actores económicos y no estratosféricos como lo son hoy día?

- Podrían por favor en la mesa de hoy dedicarle un tiempo a este grupo de trabajadores que tanto aporta y explicar y responder las dudas que saben tenemos?

Gracias.

Gracias Alba por su comentario, primeramente explicarle, que se está llevando a cabo la actualización de la Ley 113, donde participa la ONAT de conjunto con el MFP, uno de los temas que se revisa es la escala progresiva del impuesto sobre ingresos personales. Además aclaramos que lo referente al personal que recibe gratificaciones, está establecido en la Resolución 335 del 2020 que deroga la Resolución 181, dictada por la Ministra de Finanzas y Precios, del 24 de abril de 2013.

El impuesto se aplica a dos fuentes de ingresos: a los que recibe por su salario y a los ingresos por concepto de gratificación.

• Los ingresos salariales se gravan según lo establecido en la Resolución No. 310/2020, en la que se reconoce un mínimo exento de 3260.00 pesos mensuales, por los que no paga el tributo; solo se gravan los ingresos mensuales que superan esa cuantía.

Por los ingresos recibidos como gratificación se realizan pagos trimestrales y la liquidación anual del impuesto mediante declaración jurada al cierre de año. Para el cálculo del impuesto no se realiza deducción por concepto de gastos, por ser gratificaciones y que para su obtención no se incurre en gastos y el mínimo exento se deduce en el salario recibido por la relación contractual de trabajo, y no se descuenta en la declaración jurada del impuesto sobre ingresos personales. Los cambios que establezca la Ley 113 serán debidamente informados a este sector..

Saludos

Gracias por la respuesta, pero es injusta la medida.

Como que no incurre en gastos, y mis zapatos mi ropa mi transporte que con el impuesto que me cobran tiene que seguir la parte extranjera preocupado por xomo me garantiza el transporte, analizar mejor que no podemos meternos una vida arreglando errores

Alba, debemos informarle que para este año, la liquidación del Impuesto sobre los ingresos personales correspondiente al ejercicio fiscal 2021, se realizará según se establece en la Resolución 335/2020 del Ministerio de Finanzas y Precios. No obstante ante los reclamos e informidades que se han recibido sobre este asunto, la respuesta o solución al tema se dará como parte de la actualización de la Ley Tributria, una vez evaluado de manera integral lo dispuesto para el pago de este Impuesto. Atentamente MFP.

¿Por qué esperar a la nueva Ley tributaria si el problema no espera?

Pero esto va en contradiccion con el comentario anterior. En Septiembre del 2021 cuando usted firmaba un contrato con ACOREC le entregaban el documento de Declaracion Jurada con el minimo exento de 39.000 Incluido, y 2 meses despues la ONAT lo hizo desaparecer del nuevo modelo DJ.... , es totalmente una burda IMPOSICION sin ninguna base... Si los Trabajadores estatales que aparte de eso son TCP y por tanto tienen 2 Ingresos se les aplica minimo exento , porque a los de ACOREC no si son lo mismo. Pero no solo es eso , es que son de los que mas pagan impuesto. Esto no hace mas que reafirmar lo que dijo el Ministro Malmierca en la asamblea.. UNO DE LOS PROBLEMAS QUE MAS DETESTAN LOS INVERSIONISTAS EXTRANJEROS ES LA UTILIZACION DE AGENCIAS EMPLEADOREAS INTERMEDIARIAS ... En este caso la Agencia Empleadora ACOREC no ha defendido para nada el derecho de sus empleados a ser tratados desde el punto de vista fiscal por Igual que el resto de los Trabajadores estatales que tambien son TCP. Los trabajadores de ACOREC son discriminados fiscalmente con referencia al resto de los trabajadores

Tengo dos dudas fundamentales:

1. En la ley del presupuesto se dice que TODOS los de RG, hacen declaración jurada para esta campaña, eso incluye tambien a los que han sido aprobados en el ultimo trimestre, que siemore han estado exonerados de presentar DJ?

2. Al hablar del 20% de gastos injustificados, sobre que monto se toma? Este tema se ha debatido mucho en el canal de la onat, aun sin quedar claro... Si es sobre el monto total de gastos, en el caso de que no haya gastos, sobre que monto se asume. Igualmente para el caso en que los gastos superen a los ingresos.

Roxana buenos días: sobre su primera pregunta le informo que los TCP inscritos en el último trimestre del año 2021 no tiene que presentar la DJ este año 2022. Estos contribuyente se inscribieron en la nueva modalidad de proyectos de negocios y declaran los ingresos del 2022 en el año 2023.

Sobre la segunda pregunta le respondo que la norma establece que pueden reflejar en sus libros contables el 100% de sus gastos y no tienen que tener documento justificativos el 20%. Estos % siempre son sobre los ingresos brutos obtenidos durante el año.

Roxana: Rectificamos. Estos % siempre son sobre los gastos totales registrados.

Que interesante!!!...

Dudas aún pendientes en el Grupo ONAT (Telegram)

1) 20% de los Gastos

A mi entender, si durante el ejercicio no hemos reflejado gastos tomaríamos el 20% de los Ingresos obtenidos y los reflejaríamos en DJ como Gastos sin Justificantes.

Sin embargo, de tener gastos registrados se nos acepta en DJ el 100% de los gastos si tuviéramos el 80% de ellos justificados.

En caso de que no tuviéramos el 80% justificado, nos permiten tomar el 20% del total de los gastos registrados y agregarlos como gastos sin justificantes.

Ejemplo. -

Tengo 100 pesos de gastos registrados, de ellos 60 pesos con justificantes, tomaría entonces 20 pesos (20% del Total de gastos) como gastos sin justificantes... y a los efectos DJ me aceptarían un total de 80 pesos como gastos.

¿Sería así el cálculo correcto?

Gracias

Jorge buenos días. Es importante que se entienda que una cosa es registrar y otra es justificar. Los contribuyentes reflejan en sus libros de gastos el 100% de los gastos incurridos durante el año fiscal y tienen que justificar el 80%, el otro 20% que no tiene justificantes se reconoce si lo registras, es decir no es de oficio.

Muchas gracias por su comentario.

si... Muy claro...

ahí es donde esta la duda... el 20% es sobre la base de los gastos registrados... o de los gastos justificados!!

Gracias

BD. Tengo dos situaciones. Primera: soy TCP trabajador contratado de un artista. Cuando en octubre fui a pagar mis impuestos por transfermovil noté que no podía. Busqué en el sitio de la ONAT y mi vector fiscal había cambiado. Sólo tenía las líneas correspondientes a la seguridad social. Qué pasó?

Segunda: ahora nos convertimos en MIPYME. Pasamos a ser trabajadores contratados asalariados. Debo darme baja o eso es un proceso automático?

Muchas gracias.

cada vez que se trata el tema de los aportes no se habla casi de como va a ser el aporte de los trabajadores que trabajan en sucursal extranjera.

no se si va a haber un minimo excento deducible. tampoco se en que parte del modelo dj08 se llena el 5 porciento por pagar antes de marzo y el 3 porciento por haber pagado por medios electronicos. lo logico es que fuera en la fila 33 de la seccion e ,pero en el excel esta casilla esta bloqueada contra escritura

El 3% lo realiza el "canal electrónico ", es decir usted no realiza ninguna disminución del monto a pagar por este concepto, sldos

Solicité en la DMTSS de Playa la aprobación de mi proyecto de arrendamiento en Septiembre 2021 y fue aprobado a finales de Octubre. Todavía no he recibido la cuenta fiscal y el día 5 de Enero me presenté en esa oficina y me explicaron que ninguno de los proyectos aprobados después del 20 de septiembre 2021 han recibido su cuenta fiscal. Me preocupa que se venda el plazo de bonificación por pronto pago y aún no haya recibido la dichosa cuenta.

Es muy importante que se aborden:

1. las necesarias adecuaciones en los tramos y tasas marginales, teniendo en cuenta la actual dispersión de ingresos personales.

2. La generalización de la declaración jurada, tan importante como mecanismo de redistribución en un contexto de diferenciación de ingresos y aumento de presencia de actores no estatales.

3. La obligatoriedad de emisión de facturas por los actores (con las debidas excepciones) para aumentar la trazabilidad de las operaciones y reducir la evasión.

4. Si se prevé la introducción del IVA e impuestos específicos a artículos de lujo y otros consumos como alcohol y tabaco.

5. Impuestos a emisiones de gases contaminantes y otros que afecten el medio ambiente.

Tengo la siguiente duda si en este año culminado 2021 lleno de cambios y transformaciones un punto que se caracterizó fue la subida de precios de hasta tres veces como mínimo de los bienes y servicios, con una aparición de mercado mayorista en usd, como es posible que la tabla progresiva se mantenga con el rango de los años anteriores, por que este rango no incrementa también 3 veces.

Soy TCP en la actividad de Arredador de Habitaciones en Santa Clara y según lo dispuesto en la Resolución 345/2021 y cumpliendo con lo establecido en su Art. 20 solicite a la ONAT Manicipal pagar mis Tributos bajo el Régimen Simplificado cumpliendo el procedimimiento establecido y teniendo en cuenta que mis ingresos personales de los últimos CINCO AÑOS no llegan a los 200 000 pesos cubanos según consta en Declaraciones Juradas y no tengo fuerza Laboral contratada, recientemente me informaron por una llamada telefonica y sin explicación que mi solicitud habia sido denegada.

La ONAT de Santa Claran no puede presumir que los Hostales todos tenga personal contratado, en mi caso es una pequeño negocio de una Habitación, que lo atendiendo al ser mi único tranbajo con ayuda de mi esposa únicos convivientes en la casa. Pienso que se debe analizar cada caso, no es lo mismo mismo un Hostal de una o dos Habitaciones en renta que uno cinco o seis o más como existen incluso,visitar y estudiar el negocio, comprobar y no excluir actividades de las autorizaciones, nuestros ingresos deprimidos hace años por distintas causas no dan posibilidad de contratar personal y además siempre lo hemos hecho solos. Pienso asi mismo que si nuestro Presidente está llamando constantemente a explicar, a dialogar e intercambiar con el pueblo no deba la ONAT Municipal rechazar la solicitud sin explicar con que elementos.

En los finales del año concluido la Jefa de Atención al Contribuyente de la Provincia hacia un llamado en los medios a los Contribuyentes que desearan y reunieron los requisitos dispuestos en el Art. 21 a acudir antes del 31 de Diciembo llamado que nos esclareció y motivo a los TCP de solictar el Reg. Simp.

Lo ciertamente molesto es que no recibe una explicación del por qué no fue aprobada su solicitud de pasar al régimen simplificado. Aunque ayer me di cuenta de que hay un elemento que se llama "Actividades sencillas". Que debe ser la base para la no aprobación. Su caso es el de muchos esperemos que algún directivo explique con claridad y precisión

Buen día, dos preguntas para la Onat. 1. Porque se elimino el monto exento de pago para los contribuyentes de empresas extranjeras?. 2. Porque si estamos avanzando hacia un portal digital la firma de los documentos hay que ir a buscarla a las oficinas de la onat?, si voy a la oficina ya dejo la declaración jurada.

El personal que labora en sucursales extranjeras paga más del 40% de sus ingresos en tributos. No se le reconoce gastos de actividad ni mínimo excento. Se trabaja 5 meses al año solo para pagar impuestos. Así queremos atraer la inversión extranjera???

Es cierto que es una gran problematica para todos los actores económicos que no nos facturemos las mercnacias y servicos sugiero, que a un plazo determinado se regularize legalmente la obligacíon de hacerlo eso es cnveniente para los que necesitan justificar sus gastos,para la legalidad de la adquisicion de las mercancias ademas para la recaudación de impuestos, hay paises que es obligatorio y sancionable el no hacerlo,hay que reglamentarlo sugiero y darle amplia campaña antes de implantarlo

Otro tema que ha traído gran cantidad de problemas a los TCP con las nuevas normas es la contabilidad simplificada exigida llevar en sus negocios. La norma Contable reflejada en la Resolución 346/21 en la Gaceta # 94 es una adecuación a la Contabilidad de las Empresas Estatales, pero deja mucho que desear por las lagunas que tiene. Ej. el Efectivo en Caja de los TCP es extremadamente variable y más con los precios locos actuales que van como Matías Pérez, pa arriba y pa arriba. Si necesitas utilizar más de este Efectivo en tu negocio es un rollo registrarlo en tu contabilidad. No se registra la cuenta de Inventarios, ni la de Cuentas por pagar o Cobrar, etcétera. Y en la mayoría de los casos hay un alto por ciento de los TCP incluyendo los gestores que no saben y/o no están preparados para llevar ésta Contabilidad. Se necesita una buena capacitación al alcance de todos, los que saben contabilidad y los que no. Porque los problemas van a ser catastróficos.

Saludos. Necesito conocer sobre como considrar los gastos en el calculo de la declaracion jurada. Se que si el 80% es justificado puedo tomar el 100% pero en caso diferente como puedo actuar. Ya no existe % de gastos deducibles legislados. Puedo enviar mi DJ-08 via electronica a la oficina de mi municipio. Ya esta establecida la firma digital. Gracias

María. sobre los gastos debes conocer que tienes que reflejar en tus libros contables todos tus gastos y de ellos justificar con documentos primarios (facturas) el 80% para que se reconozcan los restantes 20, es decir que el 20% sin justificantes también tienen que estar reflejados en los libros.

Gracias por su comentario.

Realmente no entiendo, soy agente de telecomunicaciones, creo que es el único tipo de TPC que se le controla digitalmente sus ingresos, debido a que cada vez que compramos en etecsa, queda registrado nuestros ingresos y lo transfieren a la ONAT, porque entonces tengo que estar en el régimen general y no seguir en el simplificado, si mis ingresos, jamás llegarían a 200000 pesos y no tengo a nadie contratado, trabajo yo solo. ?Como yo sé si me aprobaron seguir en el régimen simplificado.?. Además ahora tenemos que pagar el tributo trimestral y el transfermovil se mantiene diseñado para pagar mensualmente y no acepta el pago trimestral.

Ud. tiene el derecho de solicitar a partir de enero de 2022 el Régimen Simplificado como establece la Res. 345 siempre que cumpla con los requisitos que la misma plantea. De aprobarse será notificado por la Onat en 5 días, comenzando a pagar sus obligaciones por ese régimen al mes siguiente de ser aprobado.

Opino que de alguna manera debiera revisarse el caso atípico de los Agentes de Telecomunicaciones.

Cuando de manera casi unánime, todos los TCP han aumentado el precio de sus productos y servicios al menos 5 veces más (como promedio)..para ser conservadores, nosotros no sólo no podemos incrementar ni un centavo nuestros ingresos, a pesar del excesivo aumento del costo de la vida.

Si a eso le sumamos que nuestras ganancias están fizcalizadas y/o controladas hasta el detalle del centavo..de cierta manera estamos en desventaja respecto al resto.

Si además agregamos que tenemos en contra otras vías mas atractivas para que los clientes accedan a nuestros servicios y productos, como es el caso de los pagos con descuentos por transfermóvil y las recargas cada vez más continuas y ventajosas desde el exterior..todo lo que atenta contra nuestro sustento..QUE HACEMOS ENTONCES PARA INCREMENTAR INGRESOS, CUANDO LA VIDA SE ENCARECE POR DÍA??????

Entonces URGE un ANÁLISIS..no solo respecto a los ingresos sino a la hora de pagar los tributos.

Espero la ONAT y los organismos implicados tengan en cuenta estos criterios y preocupaciones reiterados(as)

Buenos días. Soy TCP y hace 5 días me aprobaron un proyecto presentado para ejercer mi profesión (soy Médico veterinario) en una clínica veterinaria privada para la atención de animales afectivos (perros, gatos, etc). Quisiera conocer cómo puedo justificar el 80 % de los gastos de esa actividad cuando alrededor del 90% están en función de medicamentos e insumos que no existen en el país y la UNICA forma de obtenerlos es mediante la compra a personas que lo traen del exterior (hoy está autorizado la entrada de medicamentos sin costo aduanal y sin límites, aspecto que encuentro excelente) o mediante la salida por nosotros y traerlos, pero, se me acepta la factura que se traen de las compras efectuadas en el exterior para justificar los gastos y si es así la conversión es a 24 o a lo que yo lo tuve que comprar para realizar el viaje y la compra? Una de mis dudas es que se plantea que esos medicamentos que están autorizados entrar son sin fines comerciales y nosotros los utilizamos para tratar los animales enfermos, eso se considera fin comercial, puedo utilizarlos en mi trabajo diario sin problema justificados por las facturas de compra en el exterior? Les puedo asegurar que he realizado variosss intentos por importar medicamentos y accesorios para mascotas (collares, pecheras, comederos, etc) mediante contratos con empresas importadoras nacionales y se me ha hecho imposible por el ineficiente mecanismo implantado al efecto (ej, CIMEX está cerrado al efecto hace varios meses por obstáculos al efecto), y por otra parte por la negación de MUCHOSS proveedores de realizar contratos con empresas cubanas, dándonos solamente la posibilidad de importarlos a título personal, aspecto que hasta hoy tengo entendido (y quisiera que me actualizaran) no está autorizado. Muchas gracias y quisiera respuesta porque de la posible legalización de mi trabajo depende que pueda emprender mi proyecto ya aprobado. Saludos cordales.

Buenos días,pienso que la escala progresiva de la DJ08 debe ser modificada teniendo en cuenta que a partir de 50 mil pesos se grava el 50% y con la inflación que hay en estos momentos un gran número de contribuyentes sobrepasan con creces esos ingresos,por lo que deben pagar sumas considerables en la liquidación anual

Si una persona jubilada se contrata para trabajar, en este caso en una MIPYME, debe pagar la Contribución Especial a la Seguridad Social? En el caso de los socios que tienen vínculo laboral y paga la contribución por su centro de trabajo, también deben pagar Contribución Especial a la Seguridad Social por la MIPYME?

Pienso que comentarios y dudas deben ser impresionante, me conecté al sitio para tener respuesta sobre porque no se incremento tres veces la escala progresiva, hice mi comentario y este no se publicó, pero al ver que solo han publicado 46 comentarios me demuestra el carácter selectivo de las publicaciones y respuestas. Gracias

Por qué razón a los arrendadores de vivienda que cumplen los requisitos del artículo 21.1 de la Res. 345/21, ingreso inferior a 200 mil pesos anuales y no contratar fuerza de trabajo, no tener relaciones comerciales con personas jurídicas y se ubica en La Habana, no se les autoriza el Régimen simplificado...? Hay muchas quejas de contribuyentes...!!! Gracias

Quisiera hacer una sugerencia con el fin de hacernos más fácil el trabajo.

Me refiero a que se está tratando digitalizar cada vez más la obtención de documentos .

Específicamente hablo de los talonarios de pago , soy arrendataria y tengo que ir mur seguido a la oficina de la Onat para cambiarlo pues solo me dan uno y tienen pocas hojas , ni siguiera coincide con la cantidad que hay en el libro de registro ,que dura más.

Quisiera analizaran alguna forma de viavilizar este trámite .

Es imprescindible q se norme qué debe contener un justificante de gasto. Debería ser una factura con los requerimientos necesarios. Qué además permita realizar verificaciones cruzadas con el emisor de la factura.

Imaginese q ud. va a una tienda estatal de productos industriales o matetiales en un pequeño pueblo, o a un chofer, o ponchero, o artesano, y les pide una factura foliada con todas las de la ley.

Jejejeje! Hermano, a veces no hay ni papel o bolígrafo, o escriben en hojas recicladas, o tienen faltas de ortografía, o no se entiende qué dice....

Su idea es correcta en esencia, es lo deseado, el objetivo, que toda transacción en Cuba sea trazable con todos los datos, pero la realidad no es así.

No hemos llegado a ese estadío socioeconómico.

Ya la ONAT está compulsando a buscar facturas, a usar cuentas, a tener libros, en preparación, con miras a llegar allá. Pero no estamos allá todavía.

Claro que en el proceso habrá errores y faltantes, pero se va avanzando. Ojalá todos tuviesen post para tarjetas, y todas las balanzas certificadas, y todos los productos por ISO 9001 y 14001, y toda la madera de bosques sostenibles, y los juguetes de plástico sanitario, los autos con frenos ABS...

Podo eso sería auditable. ePro no es así

Buenos días mi pregunta es la siguiente

Las mipyme de reconversión tienen 6 meses libres de impuestos

Pero si las materias prima que va a usar esta mipyme se importan y por la demora de esta importación se demora en producir de 4 a 6 pierde la garantía de los 6 meses hecentos de pago

O se contemplarán a partir de qué empiece su producción esta mipyme

Mi nombre es Fernando Calderón y soy Tenedor de Libros y opino que no tiene sentido obligar a todos los contribuyentes del régimen general a llevar un sistema contable. Debe hacerse un análisis por cada caso de acorde al nivel y complejidad del negocio,

En caso que pague el importe del DJ08 por las vías electrónicas, ¿El documento impreso lo llevo directamente al buzón de la ONAT de mi municipio?, ¿No tengo que ir al banco?

Si el contribuyente utiliza los canales electrónicos para realizar el pago de la DJ 08 debe llevar el documento impreso a la ONAT de su domicilio legal, no es necesario acudir al banco.

Ud, una vez haya pagado por los canales electrónicos debe cumplir con el deber formal de presentar la DJ en una oficina tributaria, ya sea de forma presencial, correo postal certificado o vías digitales (correo electrónico, memoria flash) con la implementación de la Firma Digital previamente solicitada en la oficina de su municipio de residencia. No teniendo que acudir a la oficina bancaria.