Nueva mirada a la Empresa estatal cubana (+ Fotos, Video e Infografía)

Autoridades del Ministerio de Trabajo y Seguridad Social, el Ministerio de Economía y Planificación, el Ministerio de Finanzas y Precios y la Comisión de Implementación y Desarrollo de los Lineamientos comparecieron este martes en la Mesa Redonda para analizar y brindar información sobre el estado de implementación de las flexibilidades otorgadas a la empresa estatal socialista y, especialmente, la aplicación de la Resolución 17.

En mayo de 2014 la Mesa Redonda analizó las nuevas facultades de la empresa estatal socialista; casi un año después el programa televisivo se acerca nuevamente a este tema para indagar cómo ha marchado este proceso y cómo las ganancias generadas están contribuyendo al desarrollo del empresariado cubano y a la estimulación salarial de los trabajadores.

Sobre la Resolución 17 y otros temas relacionados se ahondó en el espacio de este martes en la que participaron diferentes autoridades del Ministerio de Trabajo y Seguridad Social, el Ministerio de Economía y Planificación, el Ministerio de Finanzas y Precios y la Comisión de Implementación y Desarrollo de los Lineamientos.

No es posible distribuir la riqueza que no se haya creado

Grisell Tristá Arbesú, Jefa del Grupo de Perfeccionamiento de Entidades de la Comisión de Implementación y de Desarrollo.

Sobre el impacto de la aplicación de las nuevas facultades de la empresa estatal socialista, Grisell Tristá Arbesú, Jefa del Grupo de Perfeccionamiento de Entidades de la Comisión de Implementación y de Desarrollo, comentó que hay que tener en cuenta que los resultados que hoy se exhiben son consecuencia de la aplicación paulatina de un grupo de medidas en el sector empresarial cubano luego de la celebración del Congreso del Partido.

“Estamos en un proceso de transformación y aplicación conceptual en el sector empresarial de una manera cualitativamente superior de la manera de la distribución de esa riqueza que tiene dos grandes dimensiones, por una parte, el salario y por otra parte la distribución de las utilidades”.

La funcionaria aclaró que en el caso de las utilidades generadas tienen una implementación directa en el sistema empresarial por las reservas que se crean y lo que se aporta al presupuesto del estado por la vía de los impuestos y por el aporte de los rendimientos de la inversión estatal.

Más adelanté en su intervención Tristá enfatizó que para hablar de riquezas hay que crearlas.

“No es posible hablar de distribución de riqueza si estas antes no se han creado. No es posible hablar de una distribución de los ingresos que no sean compatibles con esa riqueza que se ha ido generando.”

Al valorar los resultados de la puesta en marcha de las nuevas facultades del empresariado cubano la Jefa del Grupo de Perfeccionamiento de Entidades expresó en el espacio radio- televisivo que poco a poco se han ido incorporando en este sistema las nuevas prerrogativas, sin embargo, se debe seguir profundizando conceptualmente este proceso.

“Cuando decimos distribución a partir del salario debemos comprender que se trata de un gasto de la empresa por lo cual no se debe asociar con una reforma salarial. Estamos hablando que se ha decidido incrementar los ingresos en el sistema empresarial a partir de los resultados que van generando el propio sistema empresarial; y por tanto esos resultados serán distribuidos a partir del aporte individual de los trabajadores”.

Igualmente se destacó que esta distribución tiene límites asociados con el cumplimiento de los indicadores directivos y del propio indicador límite del gasto del salario por peso de valor agregado bruto.

Según se precisó esto obedece a un proceso de planificación del salario a nivel empresarial a partir del análisis de los incrementos de la producción, de los niveles de ingreso y de la productividad del trabajo entre otros elementos.

Entre tanto la distribución de utilidades es superior a lo que se hizo cuando el proceso de perfeccionamiento empresarial, agregó Grisell Tristá Arbesú, ya que esa utilidad que se genera en la empresa, después de pagarse los impuestos y los aportes por el rendimiento, puede emplearse para el desarrollo de la propia organización y para la estimulación de los trabajadores.

“La distribución de las utilidades serán a partir de las prioridades de cada organización, las cuales puede utilizarse, por ejemplo, para la investigación, el desarrollo, la capacitación, la creación de reservas del Organismo Superior de Dirección Empresarial (OSDE) y para la estimulación de los trabajadores”.

La directiva recalcó en otro momento de su comparecencia televisiva que no se pudiera hablar de un mecanismo de distribución de la riqueza en el sector empresarial si no se hubieran adoptados varias medidas que flexibilizaron las facultades de la empresa estatal socialista. Entre ellas mencionó la aprobación de otras actividades que complementen el objeto social de la empresa, la puesta en práctica de indicadores que midan la gestión de las entidades y la descentralización de las relaciones financieras en este sector.

Tristá Arbesú concluyó que gracias a la adopción de estas medidas hoy se puede hablar de un incremento del salario medio por lo que se avizoran nuevos retos.

“Se deben consolidar las facultades que tenemos. Quizás el reto más grande del sector empresarial es prepararse sobre todo los directivos en el uso de esas facultades otorgadas. Estamos en mejores condiciones que hace un año y medio. Hoy el salario medio es de 743 pesos. Este ha sido un proceso que comenzó por el sistema empresarial pero que se extenderá a otros sectores y reitero, no estamos hablando de una reforma salarial”.

Planificar, la clave del éxito

Mara Ramos Lemus, viceministra del Ministerio de Economía y Planificación (MEP)

Sobre el papel de la planificación en la obtención de buenos resultados de la empresa cubana ahondó Mara Ramos Lemus, viceministra del Ministerio de Economía y Planificación (MEP)

Al iniciar el diálogo refirió que la premisa fundamental para obtener los resultados es la planificación ya que no se pueden esperar crear riquezas sino se ejecuta con calidad el proceso de elaboración del plan, su desagregación y su ejecución.

“Este proceso de planificación no se puede ver aislado ya que se elaboran los indicadores macroeconómicos y dentro de ella participa la microeconomía. De ahí que la correcta planificación de los recursos, de los niveles de actividad y de servicios que se van a tener en estos procesos redunde en una correcta consecución de los objetivos económicos”.

Según refirió el MEP junto con el modelo global fijan las directivas generales y específicas que sirven de base a los sistemas empresariales para llevar a cabo el plan de la economía.

Ramos Lemus al abordar el proceso de delimitación de las funciones estatales y las funciones empresariales dijo que se han ido perfeccionando las OSDE a la par que surgieron otras nuevas.

“Esto nos ha permitido que se independice la planificación a un nivel inferior como es el sistema empresarial; eliminando los eslabones intermedios y dándole una mayor fortaleza a la base del sistema empresarial”.

Agregó además, que el país se encuentra en un proceso de desagregación que parte de las regulaciones emitidas por el MEP y estas abarcan desde los Organismos de la Administración del Estado que mantienen un sistema empresarial hasta las OSDE, los CAP, las empresas y las UEB.

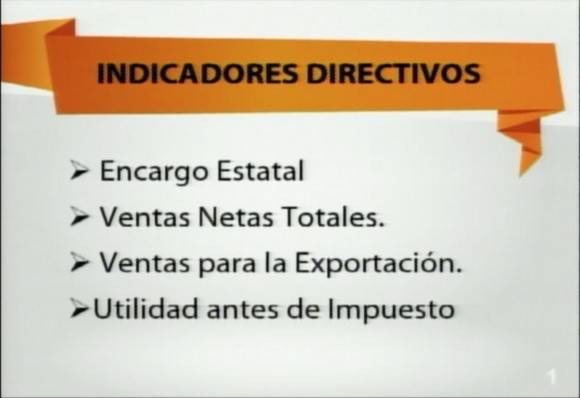

“Una vez que el valor desagregado culmina, este vuelve al Ministerio de Economía y Planificación a través de los indicadores directivos y se realiza cada tres meses en dependencia de la categoría que se quiera”.

Los indicadores directivos fijados para este año que debe cumplir cada empresa son menos que en 2015 y estos serán

Igualmente se mantienen los indicadores límites que es el gasto de salario por peso de valor agregado bruto y otros indicadores que son informativos que son:

- Gasto total por peso de ingreso total

- Valor agregado bruto (VAB)

- Utilidades antes del impuesto por peso VAB (nuevo)

- Productividad del trabajo

- Salario Medio Mensual

- Correlación salario medio/ productividad

- Rotación de los inventarios

- Fondo de salario

- Promedio de trabajadores

- Trabajadores disponibles.

La viceministra del Ministerio de Economía y Planificación (MEP), Mara Ramos Lemus explicó además, que los indicadores informativos permiten establecer el resultado del sistema de gestión empresarial, los cuales se complementan tanto con los indicadores financieros con los de la categoría de empleo y salario.

También agregó que en paralelo al proceso de desagregación se desarrollan las asambleas de afiliados en las cuales se les presenta a los trabajadores el plan y estos establecen los componentes y las tareas para poder materializar la planificación.

¿QUÉ ES EL VALOR AGREGADO BRUTO?

Viceministro Primero del Ministerio de Finanzas y Precios, Alejandro Gil Fernández.

Al hablar de la Resolución 17, es imprescindible entender qué es el valor agregado bruto, cuál es la metodología que se aplica para llegar a ese índice, así como su importancia para el sector empresarial y la economía cubana.

El Viceministro Primero del Ministerio de Finanzas y Precios, Alejandro Gil Fernández, explicó que este significa, en esencia, la nueva riqueza creada, “es el valor adicional que adquieren los servicios y productos al ser transformados en el proceso productivo; el valor de la producción descontándole el consumo intermedio, o el trabajo pretérito”.

Gil Fernández hizo más ilustrativo el concepto a través de un ejemplo práctico. "Una carpintería que produce muebles requiere de determinados insumos (maderas, clavos, cola, barniz, electricidad, agua, combustible; a eso le llamamos consumo intermedio. Es lo que se está insumiendo como parte del proceso productivo para generar un producto terminado. La diferencia del valor del mueble y ese consumo intermedio es el valor que se crea en el proceso productivo, pues transformó insumos, madera, cola, puntillas, en un producto terminado. Entre el valor del consumo intermedio y el mueble lo que se genera en el medio es el valor agregado bruto”.

El directivo precisó que, en cuanto a las ventas, una empresa puede vender 25 mil pesos, pero tuvo que comprar insumos con un gasto de 10 mil. El nivel de la venta de 25 mil pesos tiene implícito un costo que está a asociado a ese nivel de venta.

“El valor agregado bruto tiene la atipicidad que descuenta trabajo pretérito, consumo intermedio y con carácter exclusivo hace medible la riqueza que crea la empresa, el valor adicional que crea la empresa en la producción. Eso le da un atributo y una característica importante”, argumentó.

Pregunta importante es, por supuesto, qué hacer con ese valor adicional que la empresa crea. ¿Cómo se distribuye?

Gil explicó que una parte de esa riqueza adicional va a al salario, pero que también debe reponer los gastos del proceso. “Una parte del valor agregado bruto hay utilizarlo para reponer esas herramientas, así como en el pago de los impuestos sobre utilidades”.

“El resultado es favorable para los trabajadores y la empresa, pues es utilizado en salario, compra de herramientas, la utilidad (la empresa está autorizada para retener hasta un 50 por ciento de la utilidad y con ello financia su reserva y una de las reservas es la estimulación por eficiencia de los trabajadores). Por tanto, a los trabajadores les correspondió una parte del valor agregado bruto por el salario, y una parte cuando participa de la distribución de utilidades”, dijo.

Gil insistió en la necesidad de comprender que no puede haber un crecimiento más acelerado del salario que de la productividad, “porque iríamos por el camino de repartir un dinero que si no tiene respaldo productivo genera desequilibrios macroeconómicos. Si solamente crece el salario, pero no aumenta el poder adquisitivo, no se ha hecho mucho. Entonces la manera de obtener más salario no es incrementando festinadamente el gasto, sino generando más valor agregado bruto”, comentó.

Según explicó el directivo, desde el año 2015 este ministerio, junto con otros organismos y empresarios, constituyeron un grupo que se dedicó al perfeccionamiento de la metodología para el cálculo del valor agregado bruto.

“Ya se emitió una normativa que tuvo su aplicación a finales de 2015, que establece que el valor agregado bruto forma parte de los estados financieros, es obligatorio para todas las empresas y garantiza que tenga base contable.

“No hay que construir un modelo aparte para calcular el valor agregado bruto, sino que de la propia contabilidad se nutre esa información y se emite el estado financiero del valor agregado bruto”, precisó el funcionario al resaltar la importancia que tiene convertir la contabilidad en un instrumento para la toma de decisiones.

Asimismo, explicó que en el transcurso del año se impartieron seminarios por todo el país a las OSDE y empresas, con todos los elementos sobre el cálculo del valor agregado bruto.

SALARIO Y RESOLUCIÓN 17

Mara Ramos Lemus, viceministra del Ministerio de Economía y Planificación (MEP)

Dos años casi han pasado desde la aplicación de la Resolución 17 ¿Qué ha pasado en este tiempo? ¿Cuáles son los resultados obtenidos?

De acuerdo con la viceministra del Ministerio de Trabajo y Seguridad Social, María Molina Gutiérrez, a dos años de su aplicación se aprecian resultados positivos; así como también problemas.

Entre los resultados favorables, mencionó la evolución favorable de los indicadores directivos del plan de la economía, al comparar el año 2015 con el 2014.

Entre ellos, las ventas netas se incrementan en un 10 por ciento, las utilidades en un 15, la productividad del trabajo, el salario medio creció en 143 pesos, y se redujo el número de empresas que cierran con pérdida a 164, o que realizan pagos sin respaldo productivo.

Pero la aplicación no ha estado exenta de problemas, aseguró. Problemas asociados a la incorrecta interpretación y aplicación de lo establecido han llevado a perfeccionar la Resolución 17. Explicó que en los Consejos de Ministros de mayo y diciembre se identificaron un grupo de deficiencias, para los que se aprobaron medidas.

ALGUNAS DE LAS MEDIDAS APROBADAS DESPUÉS DEL ANÁLISIS

- Aunque el pago por rendimiento es la forma que se aplica en el sistema empresarial, ante condiciones excepcionales se puede tomar la decisión de pasar a la forma de pago a tiempo. Esta medida establece la excepcionalidad de cambiar la forma de pago que se aplica y que fue diseñada al momento de crear el plan, cuando las condiciones que se previeron para la confección del plan se modifican. Cuando esas condiciones son ajenas a las empresas, y cuando esas condiciones tiene una afectación que no es posible recuperar en el transcurso del año. Esta decisión la puede autorizar la misma autoridad que aprobó la forma de pago, y lo puede hacer una sola vez en el año. Por tanto, el ejercicio de esta facultad tiene que estar acompañado de una correcta evaluación, porque una vez que en una empresa se toma la decisión de pasar de la forma de pago por rendimiento a la forma de pago a tiempo, no es posible en el transcurso de ese año volver atrás.

- Otra de las medidas está encaminada a perfeccionar los mecanismos de formación y distribución del salario en los distintos niveles del sistema empresarial. Se está precisando que a nivel de las UBPC donde existan las condiciones de control y medición de los indicadores podrán distribuir el salario que formen, con independencia de los resultados que logre la empresa en su conjunto. Para su aplicación tienen que estar creadas las condiciones, pues esto puede ser causa de que se incrementen los pagos sin respaldo productivo.

- Otra medida es el establecimiento de límites para la distribución del salario en la oficina central. En el caso del director de la empresa, se establece hasta 2, 5 veces el salario medio de toda la empresa y en el resto de la oficina central, hasta dos veces el salario medio. Son límites para los trabajadores de la oficina central, que relaciona el resultado que logren las UBPC que generen el valor agregado bruto, pero que establecen relaciones en la distribución a ese nivel.

- Para la oficina central de la organización superior de dirección empresarial se establece que, para poder aplicar la forma de pago por rendimiento, tiene que planificar en su presupuesto de gasto lo correspondiente al salario, y tiene que observar una relación de hasta 1, 5 veces el salario medio de la empresa que más salario medio planifica. En la ejecución, ese fondo de salario se distribuye teniendo en cuenta cómo se cumplen los indicadores directivos y límites a nivel de toda la organización.

- Se ratifica que el salario se autofinancia por la empresa a partir del nivel de cumplimiento de los indicadores directivos y hasta el límite de gasto del salario por peso de valor agregado bruto. No obstante, aun cuando no se genere ese valor agregado bruto, se establece una protección de hasta el salario mínimo del país para todos los trabajadores, a partir de la responsabilidad de cada uno de los cargos.

El próximo 1ro de abril entrarán en marcha estas modificaciones. Para ello, en diciembre de 2014 inició un proceso de capacitación que debe concluir este mes, con la certificación de todos los cuadros y trabajadores del sistema empresarial.

INFORMACIÓN PÚBLICA, CLARIDAD Y EMPRESA ESTATAL CUBANA

Ariel Rivero Fernández, director de cuentas nacionales de la Oficina Nacional de Estadística e Información (ONEI).

Desde el año 2011, la Oficina Nacional de Estadísticas e Información está enfrascada en ordenar el sistema de información del gobierno. Perfeccionar los flujos estadísticos del país, así como utilizar los registros primarios con mayor transparencia, son parte de los pasos que está dando esta institución para convertir la información cada vez más en un derecho público.

En cómo está trabajando la ONEI frente a este cometido, recopilando toda la información referente a la aplicación de la Resolución 17 y la responsabilidad que tiene la empresa estatal cubana, Ariel Rivero Fernández, director de cuentas nacionales de la Oficina Nacional de Estadística e Información, centró su intervención.

Al respecto, explicó que la ONEI cuenta con una infraestructura en todos los municipios del país. “Una de las ventajas de la infraestructura es resaltar el papel del territorio en la validación de esa información, la responsabilidad del empresario de entregar la información en tiempo, y por otra parte las autoridades del territorio—en este caso la oficina municipal de estadística, pero también acompañada de las oficinas municipales de economía y planificación, las oficinas municipales de trabajo y seguridad social y las oficinas municipales de finanzas y precios—. Buscamos una validación de la información y que los flujos estadísticos constituyan la fuente oficial de la medición de las políticas en el país y a partir de eso se logre mayor transparencia en la información que se utilice para la entrega directa al gobierno”.

Insistió en la necesidad de entender la importancia de cerrar el ciclo con la entrega de la información oficial en tiempo, como vía para poder medir si la política está siendo o no efectiva a lo largo de los años de su implementación.

“El flujo estadístico es uno solo, la ONEI juega su papel en el sistema de información del gobierno y nos corresponde nosotros mismos organizar eso, simplificarlo, y convertirlo en una sola fuente para que esa fuente sea mayor su calidad en el paso del tiempo”, concluyó.

Vea el video de la Mesa Redonda sobre la Empresa estatal cubana

https://www.youtube.com/watch?v=j0xv2_N8J7k&feature=youtu.be

- ¿Cuál es la situación del abasto de agua en Cuba? (+ Video)

- Pago de tributos en Cuba: Aspectos claves que debes conocer (+ Video)

- Educación superior: Reanudación del curso escolar y novedades del próximo período lectivo

- Cimex y Tiendas Caribe: Pagos electrónicos en tiendas y servicentros (+ Video)

- De vuelta a las aulas: Lo que debe saber sobre el próximo curso escolar

- ir aForo Debate »

- Ascienden a 70 los fallecidos y 33 desaparecidos tras naufragio de ferri en Guyana

- Israel mata a futbolistas palestinos y un árbitro de la FIFA

- China presenta su plan ambiental 2026-2030 para expandir bosques y consolidar su civilización ecológica

- Dialogó embajador cubano Ernesto Soberón con Roger Waters, ex Pink Floyd

- Más Bloqueo: Marco Rubio anuncia nuevas medidas punitivas contra el sector energético, comercial y la colaboración medica de Cuba

- ir aNoticias »

- Consejo de Estado analiza avances en implementación de transformaciones aprobadas por la Asamblea Nacional

- Concluye etapa de intercambios de la dirección del país con los 15 municipios de La Habana

- Unión Eléctrica pronostica una afectación de 2260 MW para el horario pico nocturno de este jueves

- Un camino más corto para la chequera (+ Fotos)

- Plaza de la Revolución abre licitación para crear la red “Mercado del Barrio” con participación estatal y no estatal

- ir aEconomía »

En mi Empresa todas operaciones es decir ventas y gastos son en CUC , sin embargo el pago a los trabajadores es en CUP , el salario medio mensual a pesar de sobrecumplir el VAB , es de 510 pesos , la resolución está bién intencionada , pero los trabajadores no ven los resultados de su trabajo en sus bolsillos.

María si usted no entiende, que entenderán también los trabajadores de una empresa de pinar del río, que ahora en vez de ganar por rendimiento, lo que hicieron fue

quitarlos de un sistema de pago de estimulación en CUC que se elevava a la cifra de 21 o 25 y dejarlos en solo 8 y cuando forman una cantidad de salario al destajo, comienzan a rebajarles por una gran cantiudad de conceptos y si por ejemplo formaron 2000.00 $ al finalizar el calculo solo les queda 500 o 600 $. NO SE ENTIENDE ESE PAGO POR RENDIMIENTO.

Indira: Sería bueno conocer exactamente la empresa donde sucede lo narrado sobre la eliminacion de la estimulacion en CUC, pues evidentemente no tiene relacion alguna la aplicacion del pago por rendimiento (resolucion 17) con la aplicacion de sistemas de estimulacion en CUC. No podemos obviar que en los procesos de aplicacion e implementacion de las medidas aprobadas pueden surgir interpretaciones erradas en su implementación, por lo que agradeceríamos mas detalles sobre el particular, con la finalidad de solucionar cualquier desviacion.

El salario de los trabajadores no debe salir ni del valor agregado ni de las utilidades sino del costo de producción como es normal o sea ud calcula e incluye el costo total y luego están las utilidades, el salario o sea e servicio que dan los trabajadores esta dentro del costo de insumos y servicios. Mientras el valor agregado es costobruto+insumos+servicios añadidos en pos de trasformación de la materia pero el salario no depende del resultado ya que ud lo acuerda de ante manos ano ser que sea una cooperativa. Los trabjadores lo que necesitan es una repartición justa o sea salarios remuneración justa y no que sus salarios sean parte de la utilidades y mucho menos del 50% que les pertenece a la empresa

Comision de implementacion:

Sería conveniente analizar tambi'en en que empresas no funciona la Resolucion 17 y cuales son las causas de ese problema. Analizarlo en esa misma mesa reodna que se van a evacuar dudas de la poblacion. Gracias

Esto es lo mismo en el país entero. Existen algunos parámetros, que estableció alguien, en algún lugar, que dicen algo así que para que al obrero lo paguen tiene que trabajar y producir, pero el obrero dice que hasta que no le paguen ni trabaja ni produce. El salario de un gran porciento de la población es en CUP, y ligeramente ronda los 500 pesos, pero sin embargo todo es necesario pagarlo en CUC (1x25 cambio de CADECA). La actualización de la Ley 17 no beneficia en nada un aumento de la producción, para nada, todo lo contrario... y si no vivir para ver, el tiempo será testigo.

+insumos+servicios no están dentro del valor agregado puesto que el valor agregado se refiere a costo pretérito / valor presente. O sea el costo de los servicios ni esta dentro de las utilidades ni es parte del valor agregado, puesto que el costo del servicio es añadido esta dentro del costo preteritito. O sea, al incluir el costo de la mano de obra dentro del valor agregado se esta dejando fuera o sea a dependencia del resultado final, el salario de los trabajadores como si la empresa fuese una cooperativa es decir si ud incluye costo de insumos+trasporte(que es un servicio) dentro del valor agrado y deja fuera o no suma a ello la mano de obra(salarios de los trabajadores) entonces deberá restar de la utilidades y el propio valor agregado el salario de los trabajadores; por lo que se esta olvidando que; todo ello es el costo de producción o sea costo de insumos+trasporte(que es un servicio) + mano de obra(salarios de los trabajadores) todo es parte del costo de producción y del valor anterior o sea si a ello le suma influencia del mercado entonces el resultado es el valor agregado! En fin UD acuerda de ante manos el salario de los trabajadores y no según los resultados - como si lo hace una cooperativa- por lo que el salario de los trabjadores no proviene del valor agregado…

Por otro lado si “el estado” se queda con le 50% de las utilidades el 50% restante no debe incluir el salario de los trabajadores puesto que ello esta incluido en el costo de producción. Es decir el otro 50% de las utilidades perteneciente a la empresa puede ser invertido en el crecimiento de la empresa más no en reconocimiento o remuneración preacordado…

Amigo mio, dese por afortunado , usted y su familia teinen un fondo pagadero vitalicio y no lo saben, porque tenga usted dinero poco o mucho en sus bolsillos, trabaje o no, tiene garantizado todo aquello que es verdaderamente necesario para una persona vivir sin preocupaciones que lo ahoguen. Sepa usted, que nunca va ser desalojado por no pagar renta, tampoco le van a negar nunca la asistencia medica gratuita aunque tengan que cambiarle todos los organos de su cuerpo, tambien si muere, tiene una porcion donde ser sepultado gratuitamente en la misma tierra que lo vio nacer, usted y toda su familia no tienen que pagar por la educacion que reciben, sea cual sea la carrera que estudien, nada, absolutamente nada tienen que pagar, etc,etc,etc. Ruegue a Dios, que usted nunca tenga que verse obligado a pagar todas esas cosas, por favor ...

ME HUBIERA GUSTADO QUE HABLARAN DE LOS CASOS DE CORRUPCION Y LAS AUDITORIAS REALIZADAS Y PUBLICADAS POR CUBADEBATE, EN 63 EMPRESAS DE LA CAPITAL CON PERDIDAS DE MAS DE 280 MILLONES DE PESOSSSSSS, A ESTO SE SUMA LO DE COMUNALES HACE CASI UN AÑO Y TAMBIEN EL CASO DE LOS HUEVOS..... Y OYTROS......ESTAMOS PERDIENDO POR ESTA VIA DEMASIADO.....ES UNA VERGUENZA

Hola,

Soy el presidente de una cooperativa no agropecuaria en formación (Brimontel) y quisiera saber cuándo se darán a conocer las nuevas cooperativas aprobadas. Brimontel pertenece a la rama de las telecomunicaciones, sector en el que podemos avanzar mucho más teniendo en cuenta que el mantenimiento de las antenas existentes.

Gracias,

En espera de una respuesta,

Angel Luis Rodríguez Jeréz

Brimontel

Angel Luis: Te propongo que llames al Grupo Ejecutivo de Perfeccionamiento Empresarial, para poder aclarar el tema de la cooperartiva en formacion al detalle, pues este tema de Cooperativas no Agropecuarias no tiene relacion con el tema tratado en esta mesa redonda. Esto para nada minimiza su inquietud todo lo contrario el objetivo es darle la atención que merece.

Aunque el tema es la Empresa Estatal y la aplicación de la Resolución 17 (VAB), se debe analizar en otro foro debate el tema de las Cooperativas No Agropecuarias en formación porque existe mucha incertidumbre sobre su funcionamiento legar y esto crea grandes dificultades para sus socios y empleados.

Este tema es muy importante para el despegue económico que necesita nuestra economía ya que complementa la actividad estatal y obliga a estas a ser más eficientes.

Muy interesante e importante este tema iportante para el conocimiento de los trabajadores de la resolución 17. Muchos trabajadores que laboran bajo esta resolución no están preparados ni informados de los resultados económicos de su empres. Mi pregunta es:

¿Qué mecanismos se realizan las direcciones de las empresas para que los trabajadores conozcan los resultados económicos de la empresa y le permitan toman parte activa de la aplicación de esta resoslución?

En una empresa todos son trabajadores por lo que en la misma medida todos deben estar informados de los resultados economicos y financieros vinculados a los sistemas de pagos definidos en la misma, existiendo mecanismos para que esta informacion llegue a los trabajadores ellos pudieran ser a traves de asambles de trabajadores murales redes de informacion interna reuniones de trabajo en brigadas de produccion, se trata de desarrollar un sistema de comunicacion adecuado que llegue a cada uno de los trabajadores

La robustez de la Empresa Estatal es determinante para lograr sostenibilidad en nuestra sociedad socialista. Para que exista Socialismo. Junto con las formas no estatales estas entidad es, representan a la mayoría de la clase obrera cubana; la Empresa estatal Socialista es la gran locomotora que hace avanzar la economía prospera y sustentable y el avance social sólido que requiere nuestro pueblo. Apostamos y potenciamos que los trabajadores por Cuenta Propia son elementos que resuelven necesidades públicas vitales en diferentes modalidades y necesidades del pueblo, y en consecuencia nacieron para quedarse como complementos del sistema empresarial cubano.

la gran locomotora o el trencito del Parque Lenin

Hola, mi pregunta es la misma que la de Angel Luis (Brimontel), estoy a la espera de la aprobación (o no) de una CNA y nada de nada. La respuesta es que se está esperando a que se consoliden las ya establecidas. Lo cierto es que COSERVIQ, que es como se llamaría la nuestra tiene un nicho importante en el mercado y después de un año todavía nada, ya está aprobada por el MINDUS, quisiera que la compañera Tristá me aclarara el tema. Ya sé que no tiene mucho que ver con la 17, aunque si en mi empresa no fuera 1.7 (mi estimulación es un décimo de lo que se recibe en otras empresas) tal vez no pensara en cooperativa.

Saludos

Waya, te propongo hacer lo mismo que le explicamos a Angel Luis. Muchas Gracias

Me gustaría conocer las razones por las cuales la empresa estatal socialista, a pesar de habérseles otorgado nuevas facultades y prerrogativas, no registra aún el despegue que necesita la economía cubana, teniendo en cuenta que ella constituye el eslabón fundamental.

De igual manera, sería interesante referirse a la capacitación de los directivos de las empresas estatales socialistas, sobre la base de las nuevas exigencias en términos de conocimientos económicos, contables, etc. ¿Qué se ha hecho al respecto (me parece aún insuficiente) y qué más puede hacerse?

Gracias.

Barreras en el año 2015 se hicieron varias acciones de formacion y capacitacion relativo no solo a la aplicacion de la resolucion 17 sino además a todas las transformaciones empresariales, (en la planificacion, en las relaciones financieras, en las concepciones de las OSDE, Empresas y UEB, entre otras), no obstante tambien debemos precisar que la capactación es una funcion empresarial, por tanto con independencia de acciones centrales que se hagan es una responsabilidad de las empresas organizar hacia el interior de ellas los programas detallados de capacitacion , acorde a las caracteristicas de cada organizacion.

De todas formas Barreras, seguimos trabajando de conjuto con el MES en la formacion de programas de capacitacion para directivos empresariales.

De que registro contable y/o Informe estadistico se utiliza el valor del Salario Medio, para precisar el Tope de Salario del personal de la oficina central.

MTSS: La distribucion del salario para la oficina central de la empresa toma como referencia el salario medio formado a nivel de toda la empresa,

en el periodo de pago

Soy trabajador de una Empresa Estatal Socialista donde se aplica la 17 hace alrededor de 2 años, es cierto que se ha duplicado el salario medio; de 495 a 945. Antes de la 17 los trabajadores directos a la producción percibían su salario en correspondencia con el cumplimiento de las normas de producción y los indirectos por el cumplimiento de objetivos de trabajo hasta un 30% de estimulación, sucedía que los directos a la producción ganaban un poco más (no mucho) que los indirectos. Ahora se invierte el tema, son los indirectos los que más ganan(haciendo lo mismo). Creo que se debía revisar eso, porque si bien es cierto que los que realmente crean los valores, es decir los que convierten las materias primas en productos de vienes y servicios ganan más ahora con la 17 que antes, no veo la razón para que los compañeros de apoyo (dígase indirectos; por ejemplo; custodios, personal de servicio, chóferes de las áreas de regulación y control, especialistas de recursos humanos, economía, etc) ganen más que los que crean los valores (sin des meritar su trabajo). Si pienso que los que ocupan cargos de cuadro perciban un mejor salario, por la implicación en la alta responsabilidad que entraña ser cuadro del estado cubano y que permita una mejor estabilidad en los mando de dirección

Batista apoyo su comentario pues tengo conocimiento de una empresa que se encuentra en esa misma situación, los indirectos cobrando mucho y los que producen poco, cuando debería ser lo contrario, no es lo mismo estar en una oficina en muchas ocaciones con aire acondicionado ocacionandole gasto al estado, que estar bajo el sol, dentro del fango o chapeando matas, la aplicación de la 17 está muy buena pero hay que revisar su aplicación por parte de nuestros directivos empresariales y a nivel nacional, sinó seguiremos en las mismas.

Actualmente la norma preve que la autoridad que aprueba el sistema de pago de conjunto con la organizacion sindical,establecen los mecanismos de formacion y distribucion del salario en correspondencia con el aporte individual y colectivo. No obstante como parte de su perfeccionamiento, entre las medidas aprobadas, se han establecido limites para la distribucion del salario en la oficina central de las empresas, relacionando su distribucion con el salario medio que forme la organizacion en cada periodo de pago. estos límites estan en los rangos de hasta 2.5 veces el salario medio d ela mepresa para el director general y hasta 2 veces para el resto de los cargos de la oficina central.

Acaso no será un error poner límites al salario cuando esto debe ser responsabilidad del ente impositivo nacional, han pensado ustedes que hay que proteger al cuadro directivo de la empresa estatal ante la superioridad de ofertas en el sector privado hoy en cuba, digo privado porque es algo que debemos incluir ante la terminología que utilizamos porque cuanta propia es un manisero, un ponchero o un chapista, pero hoy hay una concentración del capital que genera negocios de media gama donde existe hasta financiamiento del exterior. Entonces porque no proteger a nuestros cuadros, han valorado la migración de estos hacia el sector privado. Debemos ser responsables y el gran problema de la 17 es que no se construyó una metodología acorde a su implementación y hoy ante el mal funcionamiento botamos el sofá. Además esto está construido desde arriba y sin una participación de los trabajadores en cada empresa.

Ahora mismo han pensado en que cuando comience la aplicación de los impuestos a los salarios y la seguridad social, por ejemplo le descontaran al trabajador del salario pero sin embargo el privado puede pagarlo antes de tiempo y recibe un descuento como estímulo al cumplimiento de la bonificación.

Estoy de acuerdo en que todo sea revisado y perfeccionado pero debemos ser más profundos en los análisis de impacto de cada medida. Por ejemplo cuando quitaran la libreta y s ela dejaran solo a los jubilados y personas con necesidad de ser subsidiadas….. etc

Resulta que la base de calculo para la distribución del salario parte del salario escala que por lo general es mayor el de las areas de regulación y control que el de las areas productivas, por ejemplo el salario escala de un tecnico en gestión económica es mayor que el de un operador de equipos agrícolas, por ahí anda la cosa....

lo q no explica ningun funcionario es como se va a aumentar la productividad y la produccion con mas del 50 % de la tecnologia obsoleta, las empresas, como dice estatales necesitan a gritos inversion extranjera, lo otro es cuento y mas cuento, como dice maria, resoluciones muy bien intencionadas, pero nada de reflejo en la mesa y el bolsillo, y ese es el lenguaje q entiende el trabajador, lo demas es dar vueltas y mas vueltas. no se puede reparttir la riqueza q no se crea, ok, de acuerdo, ahora como crearla con empresas obsoletas tecnologicamente hablando y muchas otras con una burocracia que mete miedo

Pepito: Como usted conoce y tal como dice, las vias para incrementar la productividad en las empresas son varias, algunas transita por la vía extensiva, otras por la vía intensiva e incluso por la vinculacion de estas, se trata de buscar y lograr explotar en primera instancia todas las reservas internas de eficiencia y productividad que tienen las propias empresas, de igual forma, paulatinamente efectuar procesos inversionistas que permitan redimensionar tecnologinacamente el plantel tecnologico de nuestras empresas y tambien hoy existe una nueva Ley de Inversiones Extranjeras, por tanto la vinculacion de todas las medidas aprobadas como parte de la implementacion de los lineamientos debe permitir lograr lo que usted plantea. Muchas Gracias

amigo en la ley de inversión extranjera, según un suplemento que se publicó el viernes por el periódico GRANMA, las empresas tienen que realizar la búsqueda de alguien que se interese en invertir y no dejarselo todo al gobierno!!! hay que aprender a despegarse de la teta!!!

Buenos días a todos. Por favor si los panelistas pudieran aclarar sobre un tema que ha generado innumerables dudas entre los trabajadores, y que pudiera desestimular la participación de éstos en trabajos de Innovación Tecnológica. Resulta que, a partir del presente año, se incluyeron como gasto, entre los elementos a deducir de los ingresos para el cálculo del valor agregado bruto, los pagos a los trabajadores por concepto de remuneración económica, calculados a partir del efecto económico obtenido por trabajos de Innovación Tecnológica. Tengo entendido que esta remuneración sale de lo que todos conocemos como la cuenta del 20 %, que a partir de este año será del 30 %. Por qué considerar entonces, esta remuneración como gasto de las empresas si para su pago se utiliza un fondo que surge del efecto económico generado por la innovación de un trabajador? Tengo una compañera de trabajo, que de manera altruista, prefiere no cobrar la remuneración que le corresponde por la realización de un trabajo de innovación tecnológica, porque ello afectaría el valor agregado bruto de su UEB y, por ende, el salario de sus compañeros. Tiene eso lógica?

Amigo Hector Rondón, yo imagino, porque además es lo más lógico, que eso que comenta no sea ninguna incongruencia, de hecho la remuneración debe ser un gasto imputable a la misma unidad que "se supone" que haya recibido los beneficios e ingresos por el concepto de esa innovación. Lo que ha estado pasando hasta ahora es que se hacían "innovaciones" espurias (que estoy diciendo que haya sido el caso) con un impacto económico intangible y los autores eran habilidosos a la hora de presentar la propuesta para su remuneracion y entonces teniamos casos de investigadores serios con resultados concretos en fase de aplicacion pero que no tenian tiempo para tanto papeleo porque estaban metidos en otra investigación y para ellos la remuneracion era lo de menos... por otro lado estaban estos habilidosos que te comentaba que son los que siempre se llevaban el presupuesto asignado. Espero haber echado algo de claridad al asunto (o mas leña al fuego, no se)

Amigo Ultra: Evidentemente usted le ha echado más leña al fuego. Conozco a esos habilidosos que usted menciona, pero le aseguro que en mi empresa no existen, porque tenemos un Consejo Técnico Asesor que no los permite. Le aseguro además, que mi compañera de trabajo es de las trabajadoras que, como usted dice, son “serias con resultados concretos en fase de aplicación, pero que no tiene tiempo para tanto papeleo porque está metida en otras investigaciones y para ella la remuneración es lo de menos”, al punto que prefiere renunciar a ella, antes que afectar el salario de sus compañeros. Lo que, según mi criterio, no debe suceder, en ningún caso, es que la remuneración por la ejecución y puesta en práctica de trabajos de innovación tecnológica afecte el valor agregado bruto y, por tanto, el salario del resto de los trabajadores de la UEB. Ello no tiene ninguna lógica. Mi compañera merece recibir la remuneración que por ley le corresponde sin que ello implique afectaciones salariales a su colectivo. Gracias por su comentario, todos juntos podemos lograr las mejores soluciones.

el hecho de estar en perfeccionamiento implica que es una empresa mejor organizada,eficiente, con resultados positivos en su gestión, para nada limita el desarrollo de esta.

La planificación es un proceso que se originan en la base y las entidades podrán crecer siempre y cuando tengan la capacidad disponible para hacerlo y además le antecede un proceso de discusión con los trabajadores por lo tanto no debe ser impuesto. Es cierto que hay entidades fundamentalmente de servicios que tienen un límite en sus resultados por lo tanto deben ir a buscar otras opciones además de hacer una evaluación en la OSDE u Organismo de que se puede realizar organizativamente a partir de lo que aportan cada entidad que la compone y la estratégia de desarrollo que se tenga.

NECESTO QUE ME ACLAREN SI LA GARANTIA QUE SE ESTA PLANTEANDO QUE SE MODIFICARA EN LA RESOLUCION 17 225.00 ACTUAL Y SERA MODIFICADO POR SALARIO DE LA ESCALA, PERO A ESTE SE LE SEGUIRA DESCONTANDO EL 5 % QUE LE DESCUENTA A LOS TRABAJADORES DE LA EMPRESA EN PERFECCIONAMIENTO (APORTE), ENTONSES NO ES 225.00 LO QUE SE ESTA GARANTIZANDO 225.00-11.25= 5 % ENTONSE SE GARANTISA ACTUALMENTE SOLO 213.75

. ESTAMOS HABLANDO DE GARANTIZAR EL SALARIO ESCALA CUANDO SE DETERIORE EL INGRESO MONETARIO X VA PERO COMO ESTE RESULTADO ES ACUMULADO, ENTONSE LO QUE NO SE ME DESCUENTE SERA UNA CADENA QUE SEQUIRE ARASTRANDO POR LO MESES BENIDERO , POR QUE NO SE CONTABILIZA ESE IMPORTE EN OTRA CUENTA QUE NO TENGA QUE VER CON LOS MESES FUTURO

HAY GASTOS QUE AFECTAN AL RESULTADOS DE LA EMPRESA Y POR ENDE EL BOLSILLO DEL TRABAJADOR, EJEMPLO, INTRRUPCIONES POR LLUVIA Y OTRAS CAUSA NO IMPUTABLE AL TRABAJADOR Y EN SU MAYORIA NO SE PUEDEN RECUPERAR. SE LE SEGUIRA CARGANDO ESTO A LOS TRABAJADORES SI DEBERLA NI TEMERLA O SERA MADIFICARLO EN LA NUEVA NORMA, ESTO ES GARANTIA Y AFECTA EL FONDO DE SALARIO DEBERIA EXCLUIRSE ESTE GASTO DEL CALCULO INGROSO M. X V .A

Sobre lo que usted refiere para las interrupciones laborales, le aclaro que el tratamiento laboral y salarial para esta situaciones esta regulado en la Ley No.116, Codigo del Trabajo y el Decreto 326, Regalmento de la Ley, por lo que no es sujeto de modificacion a lo establecido en la Resolucion No. 17/2014. La garantia salarial que reciben los trabajadores interruptos constituye un gasto para la empresa.

Todo esto de la resolución 17 depende de la empresa, de la rama y el sector que atienda. Por ejemplo mi empresa está enfocada en dar servicios a un sector específico, consecuencia es difícil sumar nuevos clientes, consecuencia las ganancias tienden a mantenerse estables, ni bajan ni suben mucho. Pero sin embargo al ser una empresa en perfeccionamiento cada año suben más el plan y cada vez es más difícil cumplir, por ende, cada vez cobramos menos a pesar de hacer bien nuestro trabajo. Cuál es el resultado de esta estrategia, quizás basada en el aquello de hacer más con menos, la empresa no desaparecerá porque es necesaria para ese sector, pero los trabajadores se sentirán explotados y buscaran otras opciones de trabajo. Entonces la empresa bajara la calidad de sus servicios por no contar con personal competente y todo será un desastre. Una empresa que hubiera podido mantenerse dando un buen servicio, sus buenos trabajadores cobrando lo que se merecen y todo funcionando bien. Pero que vino a atentar contra todo eso ponerla en perfeccionamiento y subirles los planes, definitivamente una muy mala estrategia seguramente pensada he impuesta por alguien de arriba que ni conoce el funcionamiento de esta empresa.

Mi opinión, efectivamente usted tiene razon la aplicacion de la resolución 17 depende de la caracterisiticas propias de cada empresa. Evidentemente si su empresa ha alcanzado un limite estable en la generacion de ingresos y utilidades y esto está relacionado con la maxima explotacion de sus posibilidades productivas y de servicios, entonces no parece correcto exigirle en el proceso de elaboracion del plan de cada año incrementar los indicadores.

La exigencia de incrementos de producciones y servicios y con ello el incremento de los planes en cada empresa no es solo para las empresas en perfeccionamiento empresarial, son de las medidas que se generalizaron a todo el sistema empresarial cubano, es de la unica manera que logramos generar mas riquezas en el pais. Todo parece indicar que se debe efectuar una análisis particular de la situacion de su empresa, de conjunto con la OSDE, y evaluar alternativas de solucion. Muchas Gracias

comisión... Pero esto está sucediendo, muchos lugares estan subiendo el plan de ingreso y que la final afectan la estimulación del trabajador, creando molestias y malas opiniones en la población de todos estos proyectos, esto es algo que deber ser revizado y no solo esto si no controlado por alguien, para que nadie cambie lo que ya está escrito por su cuenta, y como siempre digo siempre se puede hacer mas, pero no demasiado.

No entiendo porqeu si le suben el plan se ven perjudicado aun cumpliendo al 100%, considero que un incremento objetivo del plan implique un incremento del VAB plan y por tanto un incremento del salario a devengar plan de forma tal que la relacion salario/vab se mantenga sin deterioro pero creo que ambas variables son directamente proporcionales, a mayor plan>VAB plan> salario plan > salario real

Mi UEB cumple pero siempre rayando, siempre asustados y corriendo a final de mes para llegar al 100%. Cobramos salario por resultado pero antes sobre cumplíamos y cobrábamos más por este concepto. Ahora cobramos menos por este concepto porque cumplimos justo, y me atrevería a decir que trabajando mucho más porque hay que buscar más ingresos y casi hay que hacer magia o subir las tarifas a nuestros clientes, afectando el salario de ellos que al final tendrán más gastos. Es una cadena de quítate tú para darme a mí.

Y que sucede con las empresas que producen y sobre cumplen y cuando calculan el salario por la resolución 17 y ven que es muy elevado lo reducen. Si el pago se hace por la resolución no deberían hacer eso por muy elevado que sea pues para eso el obrero se esforzó en producir para que el resultado se refleje en su salario y no es justo que cuando llegue el pago se lo topen porque alguien del alto nivel de la empresa cree que es elevado.

En la aprobacion de los sistemas de pago por la autoridad facultada se definen las condiciones bajo la cuales se efectuara la distribucion del slario que se forma a partir del cumplimineto de los indicadores directivos y hasta el limite del gasto de salario por peso de valor agregado bruto planificado para el periodo. No puede ser una decision arbitaria y fuera de lo establecido en la aprobacion del sistema.

Decir el Salario Medio nacionalmente estar en 743 pesos por trabajador, no quiere decir que cada trabajador reciba como promedio esta cantidad, en el 2015, hubo Empresas que los trabajadores apenas alcanzron su salario basico y en otras estuvo alrededor de los 2000 a 6000.00 CUP, como se explica lo anterior?

Incluso Empresas que no cumplen correctamente con su Objeto Social o encargo Estatal sus trabajadores recibian 5 o mas veces sus salarios, como explicar esto?

Cuidado es facil hacer altos volumenes de produccion, en valores, no asi en fisico, esto quiere decir que es facil hacer muchos proyectos de viviendas, pero no hacer viviendas, cuidado con los sistemas de pago, pues si no estan bien concebidos e implementados, no cumplen con el objetivo fundamental que sera siemp[re el incremento del bienestar humano en general, no importa que en una Empresa constructora cobren sus trabajadores 6000.0 o mas pesos, si a su vez se terminan mas viviendas mensuales y con la calidad requerida por supuesto.

Usted tiene razon, estas son de las cuestiones que se deben tener en cuenta en la aprobacion de los sistemas de pago, para que cumpla con los objetivos para los cuales se diseña. Aunque el salario medio de 743 pesos, efectivamente no significa que todas las empresas tienen este salario, el comportamiento al cierre de 2015 muestra que se incrementan el numero de ellas, por encima de 600.00 pesos que fue el salario medio del empresariado en el 2014. Por otra parte , le comento que en las evaluaciones realizadas sobre la aplciacion de la resolucion se constató que ha existido en ocasiones incorrecta aplicacion de lo establecido en la norma y se identificaron problemas que apuntan a la necesidad de su perfeccionamiento para los que se han aprobado

las medidas explicadas en la mesa y otras.

Estoy de acuerdo con Guillermo, hay empresas constructoras que no cumplen sus producciones físicas, que es lo importante y sus sistemas de pago muy convenientemente lo asocian a ventas en valores, los pagos por resultados sobrepasan los 3000 pesos, sobre todo el de los directivos, que gana mas que los constructores, y sin embargo no se cumplen los planes de producciones, entonces el VAB que se crea a qué responde? hay muchas empresas que lo que han hecho para pagar mas salario a sus trabajadores es subir los precios a sus productos y servicios, lo que se traduce en encarcer el costo de los productos y servicios de otras empresas, lo que hay que hacer es llegar al fondo de las cosas, se ha creado en verdad mas VAB? saben los empresarios de verdad de la cadena de creación de valores? o cada cual resuelve como puede o como quiere?

quiero que alguien me explique para entender, con relación a la productividad y el salario. para mi entender con eso sucede lo que con el huevo y la gallina, no se sabe quien vino primero, por ejemplo, si usted quiere hacer una casa, tiene que contratar a un albañil, pero si usted no le paga , él no trabaja, yo entiendo que si usted no le paga al obrero que el sienta que sus problemas económicos estan medianamente resueltos, no se siente estimulado y la productividad de este por ende merma, eso es como un circulo vicioso, el obrero dice si usted no me paga bien, yo no trabajo, y la empresa por su parte dice, si no trabajas bien yo no te pago, y de ahy no se sale nunca jamassssssssss

Buenos dias Indira no se trata del cuento del huevo y la gallina lo importante es tener claridad que si no se crea la riqueza no tendremos que repartir. Necesitamos de empresas cada vez mas eficienciente en su gestion economica y productiva y de empresarios y trabajadores mas comprometidos con la produccion y los servicios que brindan

hay varias cosas que no entiendo de las leyes cubana, siempre en todo el mundo se trata de ser mejor y mejorar las empresas aqui en cuba no es así. Yo trabajo en ueb UEB que algún dia fue empresa y siempre fue rentable y nunca dio perdidas, pero a alguien se le ocurrio convertirla en UEB, a mi entender creo que lo que se busca es que los unico que tengan buen salario es los habaneros que es donde están todas las empresas enlas provicias solo hay UEB que bajan bastante el salario.

Por otro lado no me gusta en la 17 que la estimulación se pague por el porciento de básico, no es justo que un jefe cosa 800 pesos de estimulacion cuando el trabajador coje solo 600, se supone que por ser jefe se le paga mas en el básico, la estimulación debe ser lo mismo para todos, de esta forma estamos siempre premiando el trabajo de los directivos por encima del trabajo de los trabajadores y los planes se cumplen juntos no solo el director, esa es mi opinion.

Considero que es de vital importancia el análisis de el estado de la empresa cubana, para poder medir cómo marcha la implementación de las medidas tomadas, además lo que se observa es que a los dirigentes de las empresas les falta preparación y consagración al trabajo, sentirse verdaderamente coopropietarios de los recursos que el Estado pone bajo su responsabilidad es condición indispensable para lograr la máxima eficiencia y eficacia, "cuidado" con la corrupción que es un mal que pulula en nuestro sistema empresarial, soy optimista del futuro de nuestra economía, pero, tenemos que limar todo lo que obstaculiza su buen desenvolvimiento .

No es posible distribuir la riqueza que no se haya creado¨......

Quiero empezar con esta oración, es cierto que no se puede dar lo que no se tiene, pero cuando se tiene no es preciso querer mas cuando la tecnologia y estrucutura no da para mas.

Digo esto porque trabajo en el turismo, y cada años se sube el plan de ingreso solo porque el pasado se cumplió, no se que estudio se hace para realizar estos planes, pero lo que si estoy seguro, es que con una cantidad de habitaciones y el mismo espacio se cumplió por el esfuerzo de los trabajadores y sus dirigentes.

y Pregunto como es posible que un establecimientos con una estructura para un determinado ingreso se quiera dar mas, y aun con muchas dificultades en su areas de ventas y habitacional.

todo esto provoca descontento en los trabajadores que en el mes de enero no se pudo cumplir el ingreso y teniendo las misma ocupación con referente al año pasado y las misma venta,, dando asi el resultado que no se pudo cumplir. lo que trajo como consecuencia que no se puediera pagar la 17, solo salario. por eso siempre digo que cuando una vaca da para 100 litros no puedes hacer el milagro de que de 300

Espero que alguien escuche este comentario y me de respuesta.

En el Turismo la planificación del nivel de venta y sus ingresos se realiza teniendo en cuenta el nivel de turistas días previsto y la disponibilidad ocupacional de sus capacidades, por lo que el resultado dependerá del nivel de habitaciones aptas para su explotación y debe tener en cuenta que hacer para elevar la calidad de los servicios fundamentales y las otras actividades colaterales que apoyan a la realización del mismo.Debe utilizar las reservas existente que dan al traste con elevar los resultados. En el proceso de planificación debe prever todas las acciones que eleven la cantidad y calidad de este servicio.

MEP, es cierto que se debe tener en cuenta la cantidad de turista planificado, cosa que no es real y cierto que esos turista entren a nuestro pais, porque pueden cancelar y el plan está hecho, se tambien que hay que hacer para mejorar la calidad de los servicios, pero las malas condiciones de las habitaciones, las dificutades en los proveedores para garantizar los productos, y las malas desiciones, afectan mucho.

Pero a lo que me refiero y explico en el mes de enero tuvimos las misma cantidad de turista dia, y no cumplimos el plan por lo alto que estaba, con las misma habitaciones y las misma areas de ventas, reduciendo al minimo los gastos sin afectar la calidad, tratando de vender mas, pero no fue pposible, porque no crecimos en habitaciones, no crecimos en turista dias, no crecismo en areas de ventas. Y entonces como quedamos nosotros.

En mi empresa se paga por la 17, un mes cumplimos casi al 200 % las ventas porque somos una comercializadora, y casi salimos penalizados, no sé muy bien porque nunca nos dieron respuestas creo que una de las UEB del pais no cumplio y en la habana decidieron coger del dineros de las demas UEB para que ninguna tuviera perdida y cojer solo el básico, yo creo que esto no es justo por la empresa nacional hace y deshace a sus antojos y el trabjador de abajo que crea su salario y el de la empresa nacional son los que sufren y alla arriba siguen cobrando bueno por ser empresa eso no lo entiendo.

Lo que usted refiere fue uno de los problemas identificados en la evaluación realizada sobre la aplicación de la resolución No 17/2014, y para ello entre las medidas aprobadas se ratifica la facultad de los directores de empresas de desagregar hasta el nivel de las UEB, los indicadores directivos y limite y otros que puedan determinar la formacion del salrio a ese nivel y se establece que las UEB que cumplan con sus indicadores desagregados distribuyen el salario formado con independencia de los resultados del resto de las UEB y de la empresa.

Estimo que un aspecto importante es el de los calculos tanto de las Utilidades como del Valor Agregado Bruto y las 2 monedas CUC y CUP. Cuando el calculo de las Utilidades se hace en Moneda Total considerando 1 CUC= 1 CUP los resultados para una Empresa que tenga una estructura de Ventas mayoritariamente en CUC y que los Gastos Totales no tenga una elevada participacion en CUC podemos arribar a la no adecuada consideracion de que esa Empresa es menos eficiente que una Empresa en que su estructura de Ventas sea mayoritariamente en CUP y que en los Gastos Totales tenga un determinado nivel en CUC. ¿ Cual de las 2 Empresas crea entonces mas riqueza ?

Todo parece indicar que la definicion de 1CUC = 1 CUP puede distorsionar los niveles de eficiencia comparativos.

Veamos un ejemplo de Empresa A:

Ventas: En CUC 6,1 Millones En CUP 8,9 Millones En Moneda Total 15 Millones

Gastos Totales: En CUC 2,5 Millones En CUP 6,2 Millones En Moneda Total 8,7 Millones

Utilidades: En CUC 3,6 Millones En CUP 2,8 Milones En Moneda Total 6,4 Milones.

Si ahora aplicamos un Tipo de Cambio tanto para las Ventas en CUC como a los Gastos Totales en CUC de 10 CUP = 1 CUC obtenemos que las Ventas Totales serian de 70,2 Millones de CUP, los Gastos Totales serian 31,5 Millones de CUP y las Utilidades serian de 38, 7 Millones de CUP. A partir de este ejemplo esa Empresa A ¿ Cuanta riqueza ha generado ?

pq las empresas estatales igualan el cuc y cup, y que significan las letras de cada una de estas monedas

Peso convertible cubano y Peso cubano

CUC Cuban Convertible

CUP Cuban Pesos

Las abreviaturas de monedas se componen de tres letras, esa es una convención internacional

Decidimos darle más autonomía a las empresas, y que paso, se convirtieron en UEB todas las empresas de las provincias.

Muy inteligente poner las empresas en la capital y en las provincias las UEB.

Buenos dias Guilmar

Se trata de dos procesos diferentes uno asociado a la reorganizacion empresarial de las estructuras y otro relacioanado con otorgar mas facultades a todo el sistema empresarial digase OSDE, Empresa y UEB

el tema distribución de utilidades, cuando usted distribuye salario en función del valor agregado reparte todo lo que le permite el indicador, por lo tanto cuando se prepara el expediente para pagar a cuanta de la utilidad(sin que sea gasto de salario), lo que en algun momento llamamos "periodo 13", de acuerdo a la metodología aprobada no tiene nada que repartir porque lo condiciona a lo que pago mes a mes; por lo tanto las utilidades pueden crecer infinitamente que directamente y a cuenta de utilidades no recibimos nada. Esto no es estimulante, desde mi punto de vista el trabajador debe tener derecho a un extra de la utilidades no condicionado al salario pagado en el año(si condicionado a otros resultados)

Solo pusieron los ejemplos positivos. En el turismo muchos hoteles, cobraron el salario minimo casi todo el año. Los indicadores relacionados con el ingreso, fueron afectados por las tasas de cambio del euro y otras monedas. Al no cumplirse los ingresos, se afecta el valor agregado. A los trabajadores ademas se les descuentan transporte y comedor, adem'as de los creditos, quien los tengan. Resultado muchos trabajadores cobraron menos de 225.00.

teniendo en cuenta el resultado de la evaluacion realizada sobre la aplicacion de la resolucion no.17/2014, en el sector del turismo, entre las medidas aprobadas se encuentra un tratamiento excepcional para la forma de pago por rendimiento en determinadas unidades organizativas, a partir de medir el crecimineto de los indicadores directivos con relacion al periodo anterior.

Otra interrogante: En la última sesión de la Asamblea Nacional, el compañero Murillo indicó que para el presente año, y cito según lo publicó el diario Juventud Rebelde en su versión digital, “está planificado pagar por concepto de salario en el sector empresarial el 35 por ciento de cada peso producido como nueva riqueza”. Evidentemente ello aún no se está aplicando. Mi pregunta es: Tiene fecha concreta de aplicación esta indicación? Gracias a Cubadebate y a los compañeros panelistas.

Hector, el 35 por ciento al que se refirio el Vice Presidente en la ANPP, es el limite máximo para todo el sistema empresarial. A cada empresa como uno de los indicadores del plan aprobado por su organizacion superior se le establece su indicador limite gasto de salario por peso de valor agregado bruto planificado. Este constituye un indicador limite del plan desde el año 2014.

Me gustaria saber por qué Santiago de Cuba tiene el Salario Medio más bajo del pais si somos la segunda capital de Cuba?

buenas Esteban resultaria interesante que hagan un analisis de otros indicadores economicos, de resultados y sociales de la provincia, y no circunscribirse solamente al salario medio, existen otros indicadores de análisis como producción mercantil, utilidad, productividad, crecimiento en el desarrollo social que ha tenido la provincia y otros.

SI UDS NO ENTIENDEN IMAGINEN COMO VE ESTE TEMA UN TRABAJADOR DE EDUCACION, QUE NI ESPERANZA TIENE EN QUE UN MES TENGA ESTIMULACION. SALUDOS

Teniendo en cuenta que los servicios bancarios constituyen dentro de la actividad empresarial algo muy específico, quisiera saber si la 17 se ajusta aunque sea medianamente a este tipo de actividad. Por otra parte la dualidad monetaria aplicada en todas nuestras entidades (irreal por demás) afecta significativamente los resultados de las empresas que operan aunque sea en parte en CUC. Para terminar, no es posible arribar a conclusiones precisas sobre que problemas podrían estar lastrando el quehacer empresarial sin sistemas de costos que no sean globales, sino que vayan al detalle de cada producto y servicio, lo cual nos permitiria incidir eficaz y rapidámente en la solución de los problemas.

Hasta mediados de 2014, la Dirección Provincial de Transporte de La Habana desempeñaba una dualidad de funciones: controlar la implementación de la política estatal relacionada con el transporte en el ámbito territorial de la provincia y, a la vez, dirigía y controlaba un sistema empresarial de seis entidades relacionadas con el transporte, a ella subordinadas. La dualidad de funciones de la DPT Habana fue diagnosticada como uno de los principales problemas a corregir como parte de la elaboración de la “Política Integral para el Ordenamiento del Transporte de Pasajeros de la ciudad de La Habana”, realizada en correspondencia con las Indicaciones de Organización No. 14/2012 de la Comisión Permanente para la Implementación y Desarrollo, de agosto de 2012 y aprobada posteriormente por el Consejo de Ministros.

A raíz de lo anterior, se decidió extinguir la Dirección Provincial de Transporte, conformando un nuevo órgano: la Dirección General de Transporte Provincial La Habana, para el desempeño de las funciones estatales en el territorio y fusionar el sistema empresarial subordinado a la primera en la Empresa Provincial de Transporte de La Habana (EPTH). La Resolución 471/2014 del Ministro de Economía y Planificación y el Acuerdo 219/14 del Consejo de la Administración Provincial de La Habana, autorizan la fusión de las seis empresas anteriores y la creación de la Empresa Provincial de Transporte de La Habana. Así mismo, el Acuerdo 308/14 del Consejo de la Administración Provincial crea las 23 Unidades Empresariales de Base que conforman la EPTH.

La UEB Flotilla de Lanchas deteriora los resultados económicos de la empresa, fundamentado por el monto de las reparaciones de las lanchas, así como los gastos por servicios comprados (Alquiler del Muelle a Geocuba, Servicios de Seguridad y Protección (AGESP) y el impuesto por uso de la bahía. ($ 84 000.00, $320 000.00 y $ 36 000.00 CUP anuales, respectivamente) que no son subsidiadas por el pasaje que se cobra, que su precio es de 0.10 ctvos por pasajeros, me pregunto: ¿Nuestra empresa pudiese recibir un subsidio como lo reciben otras empresas del país?

Por qué no aprueban una sola forma de pago a Destajo para todos los puertos del pais?

Aclaren a que conceptos de salarios se le aplica el 30% de Coeficiente de Interes Economico Social? Si es posible establezcan un procedimiento de calculo unico para los lugares en donde se aplica.

Los pagos por coeficiente de interes económico social, se reciben en cuantias fijas, desde la implementacion de la derogada Resolucion 9/2008, sobre los sistemas de pago.