Nueva mirada a la Empresa estatal cubana (+ Fotos, Video e Infografía)

Autoridades del Ministerio de Trabajo y Seguridad Social, el Ministerio de Economía y Planificación, el Ministerio de Finanzas y Precios y la Comisión de Implementación y Desarrollo de los Lineamientos comparecieron este martes en la Mesa Redonda para analizar y brindar información sobre el estado de implementación de las flexibilidades otorgadas a la empresa estatal socialista y, especialmente, la aplicación de la Resolución 17.

En mayo de 2014 la Mesa Redonda analizó las nuevas facultades de la empresa estatal socialista; casi un año después el programa televisivo se acerca nuevamente a este tema para indagar cómo ha marchado este proceso y cómo las ganancias generadas están contribuyendo al desarrollo del empresariado cubano y a la estimulación salarial de los trabajadores.

Sobre la Resolución 17 y otros temas relacionados se ahondó en el espacio de este martes en la que participaron diferentes autoridades del Ministerio de Trabajo y Seguridad Social, el Ministerio de Economía y Planificación, el Ministerio de Finanzas y Precios y la Comisión de Implementación y Desarrollo de los Lineamientos.

No es posible distribuir la riqueza que no se haya creado

Grisell Tristá Arbesú, Jefa del Grupo de Perfeccionamiento de Entidades de la Comisión de Implementación y de Desarrollo.

Sobre el impacto de la aplicación de las nuevas facultades de la empresa estatal socialista, Grisell Tristá Arbesú, Jefa del Grupo de Perfeccionamiento de Entidades de la Comisión de Implementación y de Desarrollo, comentó que hay que tener en cuenta que los resultados que hoy se exhiben son consecuencia de la aplicación paulatina de un grupo de medidas en el sector empresarial cubano luego de la celebración del Congreso del Partido.

“Estamos en un proceso de transformación y aplicación conceptual en el sector empresarial de una manera cualitativamente superior de la manera de la distribución de esa riqueza que tiene dos grandes dimensiones, por una parte, el salario y por otra parte la distribución de las utilidades”.

La funcionaria aclaró que en el caso de las utilidades generadas tienen una implementación directa en el sistema empresarial por las reservas que se crean y lo que se aporta al presupuesto del estado por la vía de los impuestos y por el aporte de los rendimientos de la inversión estatal.

Más adelanté en su intervención Tristá enfatizó que para hablar de riquezas hay que crearlas.

“No es posible hablar de distribución de riqueza si estas antes no se han creado. No es posible hablar de una distribución de los ingresos que no sean compatibles con esa riqueza que se ha ido generando.”

Al valorar los resultados de la puesta en marcha de las nuevas facultades del empresariado cubano la Jefa del Grupo de Perfeccionamiento de Entidades expresó en el espacio radio- televisivo que poco a poco se han ido incorporando en este sistema las nuevas prerrogativas, sin embargo, se debe seguir profundizando conceptualmente este proceso.

“Cuando decimos distribución a partir del salario debemos comprender que se trata de un gasto de la empresa por lo cual no se debe asociar con una reforma salarial. Estamos hablando que se ha decidido incrementar los ingresos en el sistema empresarial a partir de los resultados que van generando el propio sistema empresarial; y por tanto esos resultados serán distribuidos a partir del aporte individual de los trabajadores”.

Igualmente se destacó que esta distribución tiene límites asociados con el cumplimiento de los indicadores directivos y del propio indicador límite del gasto del salario por peso de valor agregado bruto.

Según se precisó esto obedece a un proceso de planificación del salario a nivel empresarial a partir del análisis de los incrementos de la producción, de los niveles de ingreso y de la productividad del trabajo entre otros elementos.

Entre tanto la distribución de utilidades es superior a lo que se hizo cuando el proceso de perfeccionamiento empresarial, agregó Grisell Tristá Arbesú, ya que esa utilidad que se genera en la empresa, después de pagarse los impuestos y los aportes por el rendimiento, puede emplearse para el desarrollo de la propia organización y para la estimulación de los trabajadores.

“La distribución de las utilidades serán a partir de las prioridades de cada organización, las cuales puede utilizarse, por ejemplo, para la investigación, el desarrollo, la capacitación, la creación de reservas del Organismo Superior de Dirección Empresarial (OSDE) y para la estimulación de los trabajadores”.

La directiva recalcó en otro momento de su comparecencia televisiva que no se pudiera hablar de un mecanismo de distribución de la riqueza en el sector empresarial si no se hubieran adoptados varias medidas que flexibilizaron las facultades de la empresa estatal socialista. Entre ellas mencionó la aprobación de otras actividades que complementen el objeto social de la empresa, la puesta en práctica de indicadores que midan la gestión de las entidades y la descentralización de las relaciones financieras en este sector.

Tristá Arbesú concluyó que gracias a la adopción de estas medidas hoy se puede hablar de un incremento del salario medio por lo que se avizoran nuevos retos.

“Se deben consolidar las facultades que tenemos. Quizás el reto más grande del sector empresarial es prepararse sobre todo los directivos en el uso de esas facultades otorgadas. Estamos en mejores condiciones que hace un año y medio. Hoy el salario medio es de 743 pesos. Este ha sido un proceso que comenzó por el sistema empresarial pero que se extenderá a otros sectores y reitero, no estamos hablando de una reforma salarial”.

Planificar, la clave del éxito

Mara Ramos Lemus, viceministra del Ministerio de Economía y Planificación (MEP)

Sobre el papel de la planificación en la obtención de buenos resultados de la empresa cubana ahondó Mara Ramos Lemus, viceministra del Ministerio de Economía y Planificación (MEP)

Al iniciar el diálogo refirió que la premisa fundamental para obtener los resultados es la planificación ya que no se pueden esperar crear riquezas sino se ejecuta con calidad el proceso de elaboración del plan, su desagregación y su ejecución.

“Este proceso de planificación no se puede ver aislado ya que se elaboran los indicadores macroeconómicos y dentro de ella participa la microeconomía. De ahí que la correcta planificación de los recursos, de los niveles de actividad y de servicios que se van a tener en estos procesos redunde en una correcta consecución de los objetivos económicos”.

Según refirió el MEP junto con el modelo global fijan las directivas generales y específicas que sirven de base a los sistemas empresariales para llevar a cabo el plan de la economía.

Ramos Lemus al abordar el proceso de delimitación de las funciones estatales y las funciones empresariales dijo que se han ido perfeccionando las OSDE a la par que surgieron otras nuevas.

“Esto nos ha permitido que se independice la planificación a un nivel inferior como es el sistema empresarial; eliminando los eslabones intermedios y dándole una mayor fortaleza a la base del sistema empresarial”.

Agregó además, que el país se encuentra en un proceso de desagregación que parte de las regulaciones emitidas por el MEP y estas abarcan desde los Organismos de la Administración del Estado que mantienen un sistema empresarial hasta las OSDE, los CAP, las empresas y las UEB.

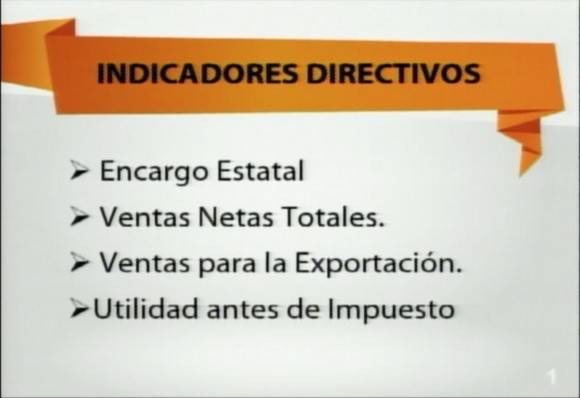

“Una vez que el valor desagregado culmina, este vuelve al Ministerio de Economía y Planificación a través de los indicadores directivos y se realiza cada tres meses en dependencia de la categoría que se quiera”.

Los indicadores directivos fijados para este año que debe cumplir cada empresa son menos que en 2015 y estos serán

Igualmente se mantienen los indicadores límites que es el gasto de salario por peso de valor agregado bruto y otros indicadores que son informativos que son:

- Gasto total por peso de ingreso total

- Valor agregado bruto (VAB)

- Utilidades antes del impuesto por peso VAB (nuevo)

- Productividad del trabajo

- Salario Medio Mensual

- Correlación salario medio/ productividad

- Rotación de los inventarios

- Fondo de salario

- Promedio de trabajadores

- Trabajadores disponibles.

La viceministra del Ministerio de Economía y Planificación (MEP), Mara Ramos Lemus explicó además, que los indicadores informativos permiten establecer el resultado del sistema de gestión empresarial, los cuales se complementan tanto con los indicadores financieros con los de la categoría de empleo y salario.

También agregó que en paralelo al proceso de desagregación se desarrollan las asambleas de afiliados en las cuales se les presenta a los trabajadores el plan y estos establecen los componentes y las tareas para poder materializar la planificación.

¿QUÉ ES EL VALOR AGREGADO BRUTO?

Viceministro Primero del Ministerio de Finanzas y Precios, Alejandro Gil Fernández.

Al hablar de la Resolución 17, es imprescindible entender qué es el valor agregado bruto, cuál es la metodología que se aplica para llegar a ese índice, así como su importancia para el sector empresarial y la economía cubana.

El Viceministro Primero del Ministerio de Finanzas y Precios, Alejandro Gil Fernández, explicó que este significa, en esencia, la nueva riqueza creada, “es el valor adicional que adquieren los servicios y productos al ser transformados en el proceso productivo; el valor de la producción descontándole el consumo intermedio, o el trabajo pretérito”.

Gil Fernández hizo más ilustrativo el concepto a través de un ejemplo práctico. "Una carpintería que produce muebles requiere de determinados insumos (maderas, clavos, cola, barniz, electricidad, agua, combustible; a eso le llamamos consumo intermedio. Es lo que se está insumiendo como parte del proceso productivo para generar un producto terminado. La diferencia del valor del mueble y ese consumo intermedio es el valor que se crea en el proceso productivo, pues transformó insumos, madera, cola, puntillas, en un producto terminado. Entre el valor del consumo intermedio y el mueble lo que se genera en el medio es el valor agregado bruto”.

El directivo precisó que, en cuanto a las ventas, una empresa puede vender 25 mil pesos, pero tuvo que comprar insumos con un gasto de 10 mil. El nivel de la venta de 25 mil pesos tiene implícito un costo que está a asociado a ese nivel de venta.

“El valor agregado bruto tiene la atipicidad que descuenta trabajo pretérito, consumo intermedio y con carácter exclusivo hace medible la riqueza que crea la empresa, el valor adicional que crea la empresa en la producción. Eso le da un atributo y una característica importante”, argumentó.

Pregunta importante es, por supuesto, qué hacer con ese valor adicional que la empresa crea. ¿Cómo se distribuye?

Gil explicó que una parte de esa riqueza adicional va a al salario, pero que también debe reponer los gastos del proceso. “Una parte del valor agregado bruto hay utilizarlo para reponer esas herramientas, así como en el pago de los impuestos sobre utilidades”.

“El resultado es favorable para los trabajadores y la empresa, pues es utilizado en salario, compra de herramientas, la utilidad (la empresa está autorizada para retener hasta un 50 por ciento de la utilidad y con ello financia su reserva y una de las reservas es la estimulación por eficiencia de los trabajadores). Por tanto, a los trabajadores les correspondió una parte del valor agregado bruto por el salario, y una parte cuando participa de la distribución de utilidades”, dijo.

Gil insistió en la necesidad de comprender que no puede haber un crecimiento más acelerado del salario que de la productividad, “porque iríamos por el camino de repartir un dinero que si no tiene respaldo productivo genera desequilibrios macroeconómicos. Si solamente crece el salario, pero no aumenta el poder adquisitivo, no se ha hecho mucho. Entonces la manera de obtener más salario no es incrementando festinadamente el gasto, sino generando más valor agregado bruto”, comentó.

Según explicó el directivo, desde el año 2015 este ministerio, junto con otros organismos y empresarios, constituyeron un grupo que se dedicó al perfeccionamiento de la metodología para el cálculo del valor agregado bruto.

“Ya se emitió una normativa que tuvo su aplicación a finales de 2015, que establece que el valor agregado bruto forma parte de los estados financieros, es obligatorio para todas las empresas y garantiza que tenga base contable.

“No hay que construir un modelo aparte para calcular el valor agregado bruto, sino que de la propia contabilidad se nutre esa información y se emite el estado financiero del valor agregado bruto”, precisó el funcionario al resaltar la importancia que tiene convertir la contabilidad en un instrumento para la toma de decisiones.

Asimismo, explicó que en el transcurso del año se impartieron seminarios por todo el país a las OSDE y empresas, con todos los elementos sobre el cálculo del valor agregado bruto.

SALARIO Y RESOLUCIÓN 17

Mara Ramos Lemus, viceministra del Ministerio de Economía y Planificación (MEP)

Dos años casi han pasado desde la aplicación de la Resolución 17 ¿Qué ha pasado en este tiempo? ¿Cuáles son los resultados obtenidos?

De acuerdo con la viceministra del Ministerio de Trabajo y Seguridad Social, María Molina Gutiérrez, a dos años de su aplicación se aprecian resultados positivos; así como también problemas.

Entre los resultados favorables, mencionó la evolución favorable de los indicadores directivos del plan de la economía, al comparar el año 2015 con el 2014.

Entre ellos, las ventas netas se incrementan en un 10 por ciento, las utilidades en un 15, la productividad del trabajo, el salario medio creció en 143 pesos, y se redujo el número de empresas que cierran con pérdida a 164, o que realizan pagos sin respaldo productivo.

Pero la aplicación no ha estado exenta de problemas, aseguró. Problemas asociados a la incorrecta interpretación y aplicación de lo establecido han llevado a perfeccionar la Resolución 17. Explicó que en los Consejos de Ministros de mayo y diciembre se identificaron un grupo de deficiencias, para los que se aprobaron medidas.

ALGUNAS DE LAS MEDIDAS APROBADAS DESPUÉS DEL ANÁLISIS

- Aunque el pago por rendimiento es la forma que se aplica en el sistema empresarial, ante condiciones excepcionales se puede tomar la decisión de pasar a la forma de pago a tiempo. Esta medida establece la excepcionalidad de cambiar la forma de pago que se aplica y que fue diseñada al momento de crear el plan, cuando las condiciones que se previeron para la confección del plan se modifican. Cuando esas condiciones son ajenas a las empresas, y cuando esas condiciones tiene una afectación que no es posible recuperar en el transcurso del año. Esta decisión la puede autorizar la misma autoridad que aprobó la forma de pago, y lo puede hacer una sola vez en el año. Por tanto, el ejercicio de esta facultad tiene que estar acompañado de una correcta evaluación, porque una vez que en una empresa se toma la decisión de pasar de la forma de pago por rendimiento a la forma de pago a tiempo, no es posible en el transcurso de ese año volver atrás.

- Otra de las medidas está encaminada a perfeccionar los mecanismos de formación y distribución del salario en los distintos niveles del sistema empresarial. Se está precisando que a nivel de las UBPC donde existan las condiciones de control y medición de los indicadores podrán distribuir el salario que formen, con independencia de los resultados que logre la empresa en su conjunto. Para su aplicación tienen que estar creadas las condiciones, pues esto puede ser causa de que se incrementen los pagos sin respaldo productivo.

- Otra medida es el establecimiento de límites para la distribución del salario en la oficina central. En el caso del director de la empresa, se establece hasta 2, 5 veces el salario medio de toda la empresa y en el resto de la oficina central, hasta dos veces el salario medio. Son límites para los trabajadores de la oficina central, que relaciona el resultado que logren las UBPC que generen el valor agregado bruto, pero que establecen relaciones en la distribución a ese nivel.

- Para la oficina central de la organización superior de dirección empresarial se establece que, para poder aplicar la forma de pago por rendimiento, tiene que planificar en su presupuesto de gasto lo correspondiente al salario, y tiene que observar una relación de hasta 1, 5 veces el salario medio de la empresa que más salario medio planifica. En la ejecución, ese fondo de salario se distribuye teniendo en cuenta cómo se cumplen los indicadores directivos y límites a nivel de toda la organización.

- Se ratifica que el salario se autofinancia por la empresa a partir del nivel de cumplimiento de los indicadores directivos y hasta el límite de gasto del salario por peso de valor agregado bruto. No obstante, aun cuando no se genere ese valor agregado bruto, se establece una protección de hasta el salario mínimo del país para todos los trabajadores, a partir de la responsabilidad de cada uno de los cargos.

El próximo 1ro de abril entrarán en marcha estas modificaciones. Para ello, en diciembre de 2014 inició un proceso de capacitación que debe concluir este mes, con la certificación de todos los cuadros y trabajadores del sistema empresarial.

INFORMACIÓN PÚBLICA, CLARIDAD Y EMPRESA ESTATAL CUBANA

Ariel Rivero Fernández, director de cuentas nacionales de la Oficina Nacional de Estadística e Información (ONEI).

Desde el año 2011, la Oficina Nacional de Estadísticas e Información está enfrascada en ordenar el sistema de información del gobierno. Perfeccionar los flujos estadísticos del país, así como utilizar los registros primarios con mayor transparencia, son parte de los pasos que está dando esta institución para convertir la información cada vez más en un derecho público.

En cómo está trabajando la ONEI frente a este cometido, recopilando toda la información referente a la aplicación de la Resolución 17 y la responsabilidad que tiene la empresa estatal cubana, Ariel Rivero Fernández, director de cuentas nacionales de la Oficina Nacional de Estadística e Información, centró su intervención.

Al respecto, explicó que la ONEI cuenta con una infraestructura en todos los municipios del país. “Una de las ventajas de la infraestructura es resaltar el papel del territorio en la validación de esa información, la responsabilidad del empresario de entregar la información en tiempo, y por otra parte las autoridades del territorio—en este caso la oficina municipal de estadística, pero también acompañada de las oficinas municipales de economía y planificación, las oficinas municipales de trabajo y seguridad social y las oficinas municipales de finanzas y precios—. Buscamos una validación de la información y que los flujos estadísticos constituyan la fuente oficial de la medición de las políticas en el país y a partir de eso se logre mayor transparencia en la información que se utilice para la entrega directa al gobierno”.

Insistió en la necesidad de entender la importancia de cerrar el ciclo con la entrega de la información oficial en tiempo, como vía para poder medir si la política está siendo o no efectiva a lo largo de los años de su implementación.

“El flujo estadístico es uno solo, la ONEI juega su papel en el sistema de información del gobierno y nos corresponde nosotros mismos organizar eso, simplificarlo, y convertirlo en una sola fuente para que esa fuente sea mayor su calidad en el paso del tiempo”, concluyó.

Vea el video de la Mesa Redonda sobre la Empresa estatal cubana

https://www.youtube.com/watch?v=j0xv2_N8J7k&feature=youtu.be

- ¿Cuál es la situación del abasto de agua en Cuba? (+ Video)

- Pago de tributos en Cuba: Aspectos claves que debes conocer (+ Video)

- Educación superior: Reanudación del curso escolar y novedades del próximo período lectivo

- Cimex y Tiendas Caribe: Pagos electrónicos en tiendas y servicentros (+ Video)

- De vuelta a las aulas: Lo que debe saber sobre el próximo curso escolar

- ir aForo Debate »

- Ascienden a 70 los fallecidos y 33 desaparecidos tras naufragio de ferri en Guyana

- Israel mata a futbolistas palestinos y un árbitro de la FIFA

- China presenta su plan ambiental 2026-2030 para expandir bosques y consolidar su civilización ecológica

- Dialogó embajador cubano Ernesto Soberón con Roger Waters, ex Pink Floyd

- Más Bloqueo: Marco Rubio anuncia nuevas medidas punitivas contra el sector energético, comercial y la colaboración medica de Cuba

- ir aNoticias »

- Consejo de Estado analiza avances en implementación de transformaciones aprobadas por la Asamblea Nacional

- Concluye etapa de intercambios de la dirección del país con los 15 municipios de La Habana

- Unión Eléctrica pronostica una afectación de 2260 MW para el horario pico nocturno de este jueves

- Un camino más corto para la chequera (+ Fotos)

- Plaza de la Revolución abre licitación para crear la red “Mercado del Barrio” con participación estatal y no estatal

- ir aEconomía »

saludos, considero que los problemas que para algunas entidades ha traído la aplicación de la Resolución No. 17 se deben a dificultades en la planificación y ejecución del presupuesto , pero lo más complicado de entender es que otras veces (muchas) no depende del trabajador sino de la entrada de materias primas, de la disponibilidad de maquinarias para la ejecución de trabajos planificados, de equipos para transportación y otros que no puede resolver el trabajador, pero al final este es el afectado

Por qué cuando se distribuye la riqueza obtenida la dirección toca más que los que en verdad se sacrifican en la base.....Alguien me puede responder la pregunta.

Porque esos que estan en la direccion, lo mas seguro es que tengan nivel universitario o superior, porque esos se pasaron su vida estudiando, mientras la mayoria de los que estan en la produccion solo pasaron algun cursito de 1 mes o semanas, y derivado de esto, casi que cualquier persona podria desempeñarse en ese puesto de trabajo de produccion, mientras que no todos pueden ser directivos, o ingenieros, o licenciados. Porque cuando viene una auditoria, toda la responsabilidad cae sobre esos de la direccion, los de la produccion solo tienen que preocuparse por producir, mantener limpio su puesto de trabajo y cobrar. Sin esos de la direccion, cualquier empresa seria un caos. En cualquier lugar del mundo todo trabajador quiere superarse, quiere ocupar el puesto de su jefe, pues a medida que subes en la pìramide, cobras mas, necesitas menos esfuerzo fisico (no por esto quiere decir que trabaje menos) pero tiene mas responsabilidad, y mientras mas sube, mas dificil es reemplazarlo, mientras que los de la produccion, tienen fuera de la empresa 20 o 30 esperando que boten a uno para ocupar su puesto, pero esos de la direccion no son faciles de reemplazar y es ams dificil encontrar personal capacitado para esos puestos. Porque lo que mas vale en el mundo es el conocimiento.

Como anecdota le cuento, soy Ingeniero en Ciencias Informaticas, trabaje en una empresa meramente productiva, donde lo que importa es los hierros y la produccion, hasta pena nos daba el dia del cobro ir a la caja, pues mientras cobraba unos 400 y tantos pesos, te pasaba por al lado un soldador, o un pailero, o un ayudante de estos, o una compañera auxiliar de limpieza del taller, y te decian esto si es trabajar, como burlandose, mientras se llevaban siempre minimo 2000 esa auxiliar, muchas veces mas de 4000 o 5000 pesos. Algunos de esos compañeros años antes estudiaron conmigo, y eran los malacabezas del aula, los que faltaban, los que voicoteaban las clases y hasta repitieron cursos, años despues los veias vendiendo dolares en la esquina, o incurriendo en ilegalidades a la vista de todos, y despues van, pasan un curso de soldador o de ayudante de soldador de un mes, por poner un ejemplo, entran a trabajar a la empresa, y terminan ganado tantas veces mas el salario que el mismo director, mientras durante todo ese tiempo uno estaba estudiando y superandose y quemandose las pestañas para obtener el conocimiento y el placer personal y profesional de llegar a ser un Ingeniero. Y para eso me sacrifique, para trabajar sin embarrarme las manos de grasa, para trabajar con mi cerebro, y no porque no tenga que realizar esfuerzo fisico no significa que no trabaje, posiblemente con mi trabajo me agote mas fisica y emocionalmente que esos de la produccion, y puedo estar seguro que si me lo propongo, yo puedo trabajar en un puesto de trabajo de esos, pero esos de la produccion no pueden decir lo mismo. Aunque me causa descepcion ver lo que sucede con los salarios, estoy muy orgulloso de lo que he logrado con el fruto de años de sacrificio, y contrario a lo que muchos dicen, nunca me voy a arrepentir de haber estudiado y de mi profesion a la que amo, aunque injustamente siga siendo afectado economicamente.

quiero comentar que considero importante que se informe a la población la incidencia de estas medidas y su impacto en la estructura del PIB, de modo tal que se ejemplifique con las estadísticas que si se incrementan los ingresos y salarios de los trabajadores ese valor agregado en que proporción propicia que al PIB se incrementa la producción de bienes o material para la mejora de a economía doméstica que por supuesto tiene un origen fundamenta que es el aporte individual de cada ciudadano a la sociedad. y otra pregunta que va a suceder con las entidades que hoy no tiene certificada su contabilidad y tienen deficiente sus sistemas de Control Interno??

Saludos.

Veo con un enfoque demasiado economicista las medidas para el perfeccionamiento de la empresa socialista. Las acciones posibles para elevar la productividad no son solo de índole económicas, quedan a un lado los factores de control, organización, responsabilidad, sentimiento de dueños de los trabajadores etc..¿Qué bueno seria que alguien explicara cual es la relaciona entre salario nominal y salario real en la empresa socialista? o el poder adquisitivo de esos 746 pesos de salario medio en Cuba y por supuesto la gran pregunta, que se puede comprar con eso....Muchas empresas distribuyen alto salarios no como resultados su eficiencia, sino a la subida de precios de sus productos y /o servicios o mecanismo de fijación de precios nada objetivos...pues si se hace difícil definir el costo de producción en moneda nacional que se puede decir cuando la empresa trabaja con dos monedas....

Pero sigo pensando que el problema central de la empresa socialista esta en las formas de realización de la propiedad social socialista, existen dueños formales, pero no reales y al no sentirse dueños se da el caldo de cultivo para el desvío de recursos, la utilización indefinida de los factores de producción, para el descontrol , el dejar pasar las cosas.. como no es mio...Es la empresa socialista la que mantiene hoy en día los insumos que utilizan muchos trabajadores por cuenta propia legales e ilegales, especuladores etc para ofertar sus servicios y/o productos (Todo tipo de productos).

Si en el socialismo el dueño de los medios de producción fundamentales es el pueblo me pregunto ¿Cual es el mecanismo que tengo yo como pueblo para controlar lo que es mio? ¿Si el obrero es dueño, como el propio dueño se debe controlar? El administrativo es dueño o solo esta para controlar al dueño verdadero? Quien lo controla a el?. Estos son tremas centrales dentro del debate sobre la empresa estatal socialista. A ellos debemos dedicarle tiempo de teoría y de practica....

Gracias

Alejandro, quien sería pues el responsable de poner precio al excedente del encargo estatal de las entidades comercializadoras, ya que la Res. 181/14 del MFP solo autoriza a su formación a las productoras.

FALTA INFORMACION SOBRE LA RESOLUCION A LOS TRABAJADORES, PERO CREO SINCERAMENTE QUE MENOS INFORMACION TIENEN LOS RESPONSABLES DE APLICARLA, EN MI MODESTA OPINION NO EN TODO LOS LUGARES EXISTEN LAS CONDICIONES MATERIALES PARA APLICARLA, UNA EMPRESA NO PUEDE TENER RESULTADOS POSITIVOS SI POR EJEMPLO NO EXISTEN LOS ASEGURAMIENTOS DE LAS MATERIAS PRIMAS

Cómo entender que la OSDE que no genera ningún tipo de servicios pueda obtener pagos por resultados, mayores que el de sus empresas y eso pasa usualmente. En la MR explicaron qué se entendía por valor agregado sobre la base de la producción de bienes, agradecería explicaran como es en el caso de la producción de servicios.

dice el MTSS "Hector, el 35 por ciento al que se refirio el Vice Presidente en la ANPP, es el limite máximo para todo el sistema empresarial. A cada empresa como uno de los indicadores del plan aprobado por su organizacion superior se le establece su indicador limite gasto de salario por peso de valor agregado bruto planificado. Este constituye un indicador limite del plan desde el año 2014."

Mi pregunta es el limite de salario /VAB se impone o surge del resultado alcanzado en el año anterior lo correcto es que si al cierre de2015 termina con un indice de 0.35 para el 2016 este se comporte en el entorno de este valor de forma tal que no se deteriore con relacion al año base. Solo asi se cumple que si planifico >VAB tenga posibilidad de ingresar mas alario asi si se cumple la teoria del Pastel a la que se refirio el viceministro en la mesa. No comparto la idea de que el indice sea impuesto a no ser que existan cambios en las condiciones para el nuevo periodo

Conforme a lo legislado para el pago por los resultados, deben certificarse las ventas, utilidades antes de impuestos y el indicador limite salario/ valor agregado. Pregunto> Como es posible certificar las utilidades, si para su determinacion es requisito previo que el gasto de salario se haya registrado previamente. Ello es posible solamente si el pago por los resultados se registra y paga desfado, es decir en el mes corriente, solamente se pagar'ia y registrar'ia el salario fijo y al mes siguiente registrar el pago por los resultados y efectuar su pago. es imposible certificar algo, que todav'ia no se ha determinado.

Relacionado con las modificaciones de la resolución 17 puntualmente para el caso de las cotas establecidas para los directivos y el aparato en general de la empresa, de 2 y 2.5 quisiera comentar:

Para el caso de las empresas que tienen una estructura con UEB subordinadas como el caso de nuestra Empresa Laboratorios AICA perteneciente a la OSDE BioCubaFarma, al modelar las modificaciones relacionadas con las cotas que limitan el salario a devengar del aparato de la empresa y sus directivos respecto al salario medio de la empresa, se da el efecto que el director de la empresa, los directores funcionales y el aparato en general de la empresa (especialistas, técnicos, etc) van a cobrar menos que todos sus subordinados en cada una de sus UEB que tienen un salario medio superior al salario medio de la empresa. Y esto va a ser generalizado en todos los pagos (o sea, no va a pasar puntualmente, sino, en cada uno de los periodos, porque el salario medio de la empresa siempre va a estar por debajo del de las UEB más productivas), lo cual implicaría que la empresa tendría que funcionar con un problema crítico a la hora de establecer la política de cuadros, en cuanto a la promoción, movimiento, evaluación, control y retribución de estos. Esta problemática se acrecienta para el caso de los cargos no directivos de la empresa, que también tienen que estar acotados por un límite de hasta 2 veces el salario medio de la empresa. Según las modelaciones que hemos estado realizando y comprometidos con nuestro país en la necesidad de establecer mecanismos que permitan la aplicación eficiente de la resolución 17, creemos pudiera realizarse un proceso de control para el salario de los directivos y hacemos la sugerencia de que se valore la posibilidad de vincular estas cotas como mismo se hizo con las OSDE, o sea:

Establecer para el caso de las empresas que tienen varias UEB como AICA, una cota que relacione la empresa con ellas como en el caso de las OSDE, pudiera ser: que el director, los directivos y el aparato de la empresa en general puedan devengar hasta el 2.5 y 2 veces del salario medio de la UEB subordinada que tenga el mayor valor.

Saludos para la Comisión de implementación de los lineamientos.

Quisiera saber donde está la información referente a este mismo tema pero en la resolución 16, es decir, para las empresas mixtas. Es como si estuviera Escondido todo lo que tiene que ver con esto.

En espera de su atención.

Si el tipo de cambio para las empresas es de 1 x1 es decir 1 cuc es equivalente a 1 cup, entonces porque cuando la empresa extranjera le paga a la empresa empleadora lo hace en divisa y a los trabajadores le pagan en cup, porque?????? y ademas no aplican el tipo de cambio que hacen mencion de 2 cup x 1cuc..

adonde va ese dienero????????????????????????????

MUY BUENA PREGUNTA, ESAS NOS LOS HACEMOS TODOS LOS QUE TRABAJAMOS EN EL SECTOR Y HASTA AHORA NI EL SINDICATO NOS DA RESPUESTA, ESPERREMO QUE ALGUIEN LAS VEA POR ESO ESCRIBO EN LETRAS GRANDES.

RESPUEEEEEEEESSSSSSSTA.

Mi pregunta va dirigida al Viceministro Gil.

Aunque no soy economista me inquietaba conocer en qué se utilizaba la parte del VAB (riqueza creada) no utilizada en salario y fue aclarada por usted cuando expresó: ..."una parte de esa riqueza adicional también debe reponer los gastos del proceso. “Una parte del valor agregado bruto hay que utilizarlo para reponer esas herramientas, así como en el pago de los impuestos sobre utilidades”... y acaso ¿ esas nuevas herramientas para reponer una vez compradas y puestas a disposición de la producción de bienes y servicios no vuelve a constituir gasto material deducible para la creación de la nueva riqueza?, si se supone que es un componente de la riqueza creada anteriormente, como es posible que se vuelva a deducir lo ya creado?.

Por otra parte pienso y coincido con algunos que han opinado que la aplicación de la 17, debe adecuarse a las características de la entidad que se trate ya que laboro en una UEB con actividad de I+D y producciones de pequeñas series derivadas de proyectos, prototipos y algunas otras tareas para contribuir al autofinanciamiento, insertados en una empresa eminentemente productora.

Coincido con los calificadores que no reflejan para nada complejidad, así como la falta de conocimiento en muchos acerca de la planificación adecuada del GS/VAB.

Es verdad y pregunto que dentro de las nuevas modificaciones cuando no hay resultado está eliminar el salario de 225 y aplicarte entonces el salario escala y digo escala y no básico entonces se te penalizan los 30 pesos de técnicos no te lo pagan, ni la nocturnidad, ni las condiciones anormales, ni la antigüedad ni el 15 % que pagan por trabajar en el azúcar ni otros pagos como el de las maestrías, etc. todo eso entonces te lo penalizan

como se explica que en mí empresa hoy todavía no se ha discutido con los trabajadores el plan de producción para el 2016, nadie sabe cual es el coeficiente formado para la distribucción de los salarios x centro de costos, hoy se mueve este a interes de la dirección y no está pre establecido por la correlación salario plan/valor agregado plan.

Entre los aspectos fundamentales de la política económica y social del partido se establece la separación de las funciones estatales de las empresariales, sin embargo, tanto la resolución No.17 como la que se proyecta que la sustituya establecen detalles que no son mas que formas en que el estado se inmiscuye en las funciones empresariales. Creo que el estado debe medir a la empresa únicamente con indicadores económicos globales y exigir su aporte al presupuesto del estado y no tratar de precisar detalles que cada empresa puede desarrollar y generar iniciativas que aportarán mucho mas a la sociedad sin tener que los detalles del COMO se definan a nivel de un organismo de la administración pública. Cada empresa debe poder diseñar su sistema salarial que le permita obtener superiores resultados productivos y económicos. Cabe preguntarse ¿cual es el sistema salarial de una Cooperativa? ¿el estado se lo diseña¿ cada una adopta el sistema salarial mas conveniente y el estado lo que les exige es el cumplimiento de los requisitos tributarios. Deben dejar la libertad a las empresas que establezcan su sistema salarial y el estado exigir el cumplimiento de sus obligaciones tributarias a partir del impuesto y el rendimiento de la inversión estatal. ¿Como es posible que la Resolución No.17 permita la posibilidad de pagar una parte del salario correspondiente sistema de pago por resultados en el caso en que se incumpla el plan de utilidades.? Es un paternalismo con los trabajadores de esa empresa que afecta el ingreso del presupuesto del estado para inversiones y otros destinos, se le da salario a ese trabajador de una empresa incumplidora y no se crea la fuente para pagar al médico y al maestro. Mediante una Resolución del MTSS se fomenta el incumplimiento de una LEY que evidentemente es de obligatorio cumplimiento. Creo que ya es hora de delimitar la separación clara de funciones estatales y empresariales y el estado jugar su papel intransigente con respecto al fisco. Otro aspecto del involucramiento en las funciones empresariales es por ejemplo que por la retención voluntaria de utilidades se puede destinar fondos (CREADOS POR LAS EMPRESA POR SU EFICIENCIA) sin embargo el MTSS no define la cuantía que deba pagarse a los trabajadores en sus períodos de capacitación e incluso pretende definir una cuantía mínima que no permite la utilización de ese fondo.

Es imprescindible para desatar las ataduras que limitan las fuerzas productivas que se otorguen facultades a las empresas en sus sistemas salariales que respondan a cada una de sus iniciativas. La resolución No.17 es una forma de que el estado dicte a las empresas la forma de diseñar su sistema salarial y teniendo incluso que el estado está representado por una Administración Pública en exceso SOBREDIMENSIONADA pero debilitada desde el punto de vista de talento precisamente por la política salarial invertida, pero la causa es que mientras siga sobredimensionada y no se sea inflexible con la captación de los tributos no podrán incrementar los salarios ya que esa es su única fuente de financiamiento. Cuando se traspasen facultades a las empresas esa administración pública SOBREDIMENSIONADA podrá ajustarse a los estrictamente necesarios y organizar el sistema salarial cubano desde un punto de vista lógico. La resolución No.17 es una forma de mutilar esas facultades empresariales y tratar de robarse el protagonismo de los actores reales de la creación de la riqueza que es la empresa estatal socialista

yo no entiendo por mucho que me lo han explicado como si yo sobrecumplo un plan de ventas al 108 por ciento, y forme VAB para que mis trabajadores cobren mas tenga algo que ver un presupuesto de salario con eso , si al final se formo riquezas para pagar ese sobrecumplimiento. alguien que me explique eso

El proyecto de Resolución plantea que los indicadores directivos y límite se desagregan hasta el nivel de las Unidades Empresariales de Base, pero nuestra empresa tiene la Contabilidad centralizada, t iene como característica que las UEB productivas se transfieren los costos, es un proceso productivo en cadena, que llega hasta la comercialización , por lo que se nos hace difícil determinar el valor agregado bruto por cada una de ellas, y de esta forma no sabemos si una UEB fue eficiente o no. Mi pregunta es ¿Existen otros indicadores que se pudieran medir la eficiencia.

Se reconoce la evolución favorable de los indicadores directivos del plan de la economía, al comparar el año 2015 con el 2014, por lo que se logró uno de los principales objetivos de la Res. 17 “estimular el incremento de la productividad del trabajo en el sistema empresarial”, igual se reconoce que los principales problemas están asociados a la incorrecta interpretación y aplicación de lo establecido. Serán LAS MEDIDAS APROBADAS la que resolverán estos problemas?

Una de las medidas es el establecimiento de límites para la distribución del salario en la oficina central. En el caso del director de la empresa, se establece hasta 2, 5 veces el salario medio de toda la empresa y en el resto de la oficina central, hasta dos veces el salario medio. Nuestra Empresa es Nacional, se paga un CIES por pertenecer al MICONS, en la habana de 1,5 % y en el resto del país es 1,3, por lo tanto el salario medio de la empresa incluye un % elevado de trabajadores con un salario básico 20 % menos que los de la Oficina Central (OC), o sea que si el de 2 veces es sobre el salario total (S. Básico + sobrecumplimiento), entonces los trabajadores de la OC se ven doblemente afectados. Qué valor del Salario Medio es el que se utilizará para aplicar este Tope de Salario del personal de la oficina central?. Entonces puede darse la situación práctica que los trabajadores y directivos de la OC ganen un salario igual? Y el principio de distribución socialista de cada cual según su capacidad a cada cual según su trabajo, como se cumpliría en este caso?.......

Las UEB no cuentan con la autonomía necesaria para aplicar la Resolución 100 del 2015 del MFP, pues dependen de los resultados de la Empresa y si a ese nivel se deterioran los indicadores directivos, aunque la UEB tenga todos sus indicadores en norma no podrá otorgar estímulos por la eficiencia económica a los trabajadores se lo impide el hecho que la Empresa es la que forma los diferentes fondos que prevé dicha resolución.

En cuanto a la Resolución 17 y los Reglamentos de pago se nos dan las indicaciones específicas para la aplicación y en su primer párrafo dice: “Los Directores Generales de Empresas a partir de las facultades que les brinda el Decreto 294 y de cumplir las premisas establecidas en el RESUELVO QUINTO de la Resolución 17/2014 del MTSS, podrán aprobar los reglamentos de los sistemas de pago a implementar en su Entidad siempre que no se contrapongan con lo indicado por AZCUBA”

E n UEB Central Azucarero se penaliza según lo indicado por las siguientes causas:

Cumplimiento diario del plan de producción de azúcar: El incumplimiento de este indicador penaliza el monto total formado en 1 % por cada 3 % de desviación.

Cumplimiento acumulado de las ventas netas totales planificadas. El incumplimiento de este indicador penaliza el monto total formado en 1 % por cada 3 % de desviación.

Entiendo que se penaliza la misma cosa en dos oportunidades, las ventas dependen del cumplimiento del plan de azúcar.

Gracias por permitirme participar

Expresan que No es posible distribuir la riqueza que no se haya creado, sin embargo si se pagan a determinas UEB y la empresa no cumple en general se generarán pagos sin respaldo productivo y se habrá distribuido una riqueza no generada

Saludos; en primer lugar felicitar a la comisión de implementación de los lineamientos y a los representantes de organismos que de manera oportuna y eficáz van recogiendo y respondiendo inquietudes, considero exelente retomar el tema a propósito de las últimas modificaciones, aún existen muchasssssssssss, dudas al respecto, generadas, en mi opinión por la falta de preparación de muchos cuadros administrativos y sindicales respecto al tema, dejando a la interpretación individual, lo que debería ser una aplicación puntual y exacta de lo legislado.

Muchos cuestionan la res/17, sin embargo es, en los momentos actuales, la mejor solución para estimular el incremento productivo, y posteriormente distribuir riquezas, es cierto que en ocaciones depende de factores ajenos a los trabajadores, en parte, si tenemos en cuenta que un buen funcionamiento de la sección sindical, el núcleo del partido y el consejo de dirección, representado por su director, cuya gestión empresarial debe garantizar eficaca y eficiencia en los diferentes procesos productivos y de gestión, podrían lograse muchas cosas, pero ocurre, que casi nada funciona correctamente en la base, económicamente no existen centros de costos llevados a la miníma expresión que te permitan estudiar a profundidad donde puedes incidir para reducir costos, aumentar producción y por ende incrementar el VAB, el estado técnico actual del equipamiento industrial, transporte etc.., es crítico y obsoleto, motivado por la incorrecta planificación de mantenimientos preventivos e inversiones, y otros muchos temas que podríamos citar, que atentan contra el incremento del poder adquisitivo del trabajador, y digo poder adquisitivo, porque esto y el incremento del salario no es lo mismo.

Opino que si, que los cuadros y los niveles centrales deben obtener más salario, por varias razones,mayor categoría empresarial, más responsabilidad, y algo que, a pesar de que la revolución se ha empeñado en que, sino todos, un gran números de cubanos seamos profecionales, a veces se pretende que un obrero persiva más salario que un graduado universitario solo porque crea directamente los valores, ¿y el resto de las actividades?, sean de apoyo o lo que sea, son necesarias, y sembrar una semilla, poner un bloque, apretar una tuerca, lo hace cualquiera, el conocimiento técnico debe y tiene que pagarse bien, o de lo contrario, de que sirvió estimular el estudio universitario durante 58 años, basta ya de que un profesional en cuba no reciba en correspondencia con lo que aporta, principio básico del socilismo, a cada quien según su trabajo, a cada quien según su capacidad.

Tambien poseo la inquietud sobre los salarios en la inversión extranjera, ¿donde puedo tener información al respecto?.

Gracias.

PREGUNTO AL MTSS SI TIENEN EN CUENTA LA SITUACION DE LAS EMPRESAS DE COMERCIO EXTERIOR, QUE HOY ESTAN MUY LIMITADAS DE PAGAR A SUS TRABAJADORES CON LA RESOLUCION 17.

HABRA ALGO ESPECIFICO PARA ESTAS EMPRESAS, DONDE ESTABLEZCAN INDICADORES ACORDE A SUS CARACTERISTICAS?

Quisieramos saber el porqué en los indicadores Valor Agregado en el caso de las Aseguradoras en Cuba que incluye las indemnizaciones y el movimiento de las Provisiones Pendientes de Liquidación. Si estas no califican en el consumo Intermedio, ni las ventas.

Como es posible que empresas con características similares, con objetos sociales relacionados se les aplique diferente GS/VAB. Empresas que en el momento de implantación de la 17 eran más eficientes con este indicador más bajo que otras . Se tomó ese valor como patrón y por tanto están en desventaja salarialmente con otras que comenzaron con un indicados GS/VAB mas alto y por tanto peligra la estabilidad laboral de las primeras a pesar de ser empresas rentables y que generan utilidades pero en desventaja por el valor bajo de ese indicador.

Las Aseguradoras como entes reguladores de las Finanzas internas provinciales y nacionales, las distinguieron con una excepción en los indicadores, ya que incluyen a los ya establecidos las indemnizaciones y el movimiento de las provisiones pendientes de liquidación. Bajo el supuesto de que si ocurrieran riesgos fortuitos como por ejemplo , sequía, lluvias intensas, huracanes afectando a polizas en Bienes agrícolas afectaría al valor Agregado de la Aseguradora. ¿Porque? Si sobre estos riesgos no pueden incidir los trabajadores.

Espero que cuando se de el seminario para los directivos se valla convencido como se debe aplicar la resolución

espero respuesta

La Resolución 17 ha devenido en un mecanismo practico que permite involucrar directamente a los trabajadores productivos (principalmente) tanto en los incrementos de producción como en el aumento de su propio salario, básicamente es una apuesta ganadora para ambas partes, el empleador y el empleado. Los principios y reglamentos están comúnmente bien establecidos en casi todas las empresas y se puede decir que con esto se dio en el clavo...Pero, tiene aspectos libres, es decir, aspectos a ser calculados y aprobados a niveles inferiores, más cercanos a la producción y no en todos los lugares se ha hecho correctamente. Este es el caso de mi área de trabajo, que pertenecemos a una unidad que tiene un coeficiente de GSxPVA bastante bueno, cercano a 0.50, pero el coeficiente que nos asigna el director por "sus propios cálculos" ronda el 0.25 para nuestra área, argumentando que así es como debe ser, según se orientó desde que se puso en vigor "la 17", teniendo en cuenta los años base y esas cosas, en fin, el caso es que han cambiado 4 veces diferentes aspectos del sistema de pago y de alguna manera o de otra, el área nuestra que es la que mejores números tiene y representa el 80% de toda la actividad de la unidad) por alguna razón cada vez cobra menos (gastando incluso menos que antes), los improductivos y directivos cobran cada vez más y a pesar de todas las batallas existe un cruce de brazos bien frustrante y un "Así es como está establecido" que deja desencantado al mejor de los trabajadores, crecen los improductivos tanto en número (mucho más del 35% del total) como en salario (el porciento del fondo de salario que consumen va desde el 30-40% del fondo de salario total), los más productivos andan incluso por debajo del promedio de salario de la unidad, y así van las cosas...Debates hemos tenido creo que en todas las reuniones sobre el tema, pero existe mucha indolencia e incluso desestimación de la gravedad del asunto por parte de la dirección de la unidad, obviamente ellos no son los más afectados, todo lo contrario, los que mejor salen, desgraciadamente ellos son los que calculan y los que más se benefician. Sé que no es el primer lugar donde un mal cálculo de los coeficiente de GSxPVA se considera injusto y afecta bolsillos de productivos para engordar billeteras de improductivos, pero no es algo a desconsiderar o tomarse a la ligera porque lejos de estar estimulando los trabajadores se les está humillando cuando van a cobrar su salario y a veces no llega ni a la mitad de los improductivos que son de la misma categoría, con plazas homóologas. En fin, la pregunta sería esta ¿Existe algún modo de proteger y defender al trabajador de situaciones como estas? ¿Cómo se puede comprobar si un sistema de pago está realmente estimulando a los que se lo merecen? Así van las cosas en varios lugares de Cuba, me interesaría escuchar a alguien con poder de decisión e información para salir de dudas

Son muy interesantes y novedosos los cambios que se proponen. Sin embargo me asalta la duda de como van a resolver el calculo del valor bruto agregado a partir de una contabilidad donde el dolar es igual a un peso cubano.