¿Cómo será el proceso de declaración y pago de tributos en 2016?

Como cada año y dando cumplimiento a lo establecido en la Ley No 113 del Sistema Tributario, la Oficina de Administración Tributaria lleva a efecto el proceso de declaración y pago de tributos, con el objetivo de que todas las personas obligadas declaren y paguen sus tributos al Presupuesto del Estado, para garantizar los gastos sociales previstos en la Ley del Presupuesto del Estado.

Como cada año y dando cumplimiento a lo establecido en la Ley No 113 del Sistema Tributario, la Oficina de Administración Tributaria lleva a efecto el proceso de declaración y pago de tributos, con el objetivo de que todas las personas obligadas declaren y paguen sus tributos al Presupuesto del Estado, para garantizar los gastos sociales previstos en la Ley del Presupuesto del Estado.

¿Qué importancia tiene el pago de los impuestos, tasas y contribuciones?

Todos los aportes tributarios se destinan a asegurar los recursos financieros para el sostenimiento de los servicios públicos y básicos de nuestra población.

Para este año 2016, tal como se aprobó en la Asamblea Nacional, estos ingresos tributarios crecen un 7% y representan el mayor porciento ( 71% ) de la recaudación total de los ingresos, lo que demuestra la consolidación del sistema tributario como fuente fundamental de los ingresos al Presupuesto de Estado.

Estos ingresos se destinan a dar respuesta a los gastos sociales, es decir al sostenimiento de los servicios públicos y básicos de nuestra población.

• Del total de gastos planificados el 62% se destinan a la actividad presupuestada para el funcionamiento de la Salud Pública , la Educación, defensa de la patria, la administración pública, la Seguridad Social, la Cultura y el Deporte y otros

- A Salud Pública y la Educación se destinan más del 50%.

- Dentro de los gastos de la administración pública se incluyen los subsidios de materiales de la construcción a personas de bajos ingresos para realizar acciones constructivas en sus viviendas.

Con un incremento este año de más de 160 millones de pesos, como resultado del aumento de la parte del impuesto que se capta y se destina a este fin. En el año 2015 se destinaba el 48.5% para el 2016 el 60%

Debe significarse que el mayor porciento de los ingresos que nutren el Presupuesto del Estado proceden de las empresas y entidades estatales, ya que prevalece la propiedad socialista sobre los medios fundamentales de producción.

Los aportes de los trabajadores por cuenta propia, las Cooperativas no Agropecuarias, los productores agropecuarios y el sector artístico representan el 6% del total de los ingresos, pero destacar

- La tendencia al crecimiento, que cada año el % de participación crece.

- La necesidad de la gestión de estos ingresos ya que pasan a formar parte de los ingresos cedidos del municipio que destinan a los servicios básicos del territorio.

Aspectos novedosos aprobados en la Ley del Presupuesto del Estado para el año 2016 que impactan el Sistema Tributario:

• Los beneficios tributarios para el sector agropecuario:

- Exonerar a los propietarios y usufructuarios de tierras de la liquidación del sector no cañero de la liquidación adicional del Impuesto sobre los Ingresos Personales.

- Exonerar del pago del Impuesto por la Utilización de la Fuerza de Trabajo por el personal contratado directamente a la producción agropecuaria.

• Se actualizan 17 actividades del Trabajo por Cuenta propia que tributan por el Régimen General y pasan a partir del 2016 a tributar por el Régimen Simplificado.

Objetivo:

Simplificar el pago de los tributos de estos trabajadores y mejorar la gestión y control de la recaudación de este sector.

Actividades

1 Transporte de pasajeros con medios de tracción animal (Cochero)

2 Servicio de coche de uso infantil tirado por animales

3 Productor-recolector vendedor de hierbas para alimento animal o de hierbas

Medicinales.

4 Alquiler de animales

5 Criador vendedor de animales afectivos

6 Peluquero de animales domésticos

7 Pintor rotulista

8 Productor vendedor de flores y plantas ornamentales

9 Profesor de música y otras artes

10 Reparador de enseres menores

11 Animador de fiestas, payasos y magos

12 Reparador de colchones

13 Pintor de bienes muebles o barnizador

14 Pulidor de Metales

15 Oxicortador

16 Bordadora-Tejedora

17 Aserrador

Los contribuyentes que ejercen estas actividades al cierre del año 2015, se incorporan al Régimen Simplificado de Tributación siempre que no contraten más de una persona para el ejercicio de la actividad, ni desarrollen más de una de las actividades autorizadas

• Incrementar un diez por ciento (10 %) los límites de gastos deducibles para el cálculo anual del Impuesto sobre los Ingresos Personales, establecidos actualmente por grupos de actividades del trabajo por cuenta propia que aportan en el Régimen General.

- Lo dispuesto se aplica a partir de la liquidación anual del Impuesto correspondiente al año 2015, con la presentación de la declaración jurada en el año 2016.

• Aplicar a partir del segundo semestre del año 2016 la Contribución Especial a la Seguridad Social y el Impuesto sobre los Ingresos Personales a los trabajadores vinculados al sistema empresarial cubano, que reciban ingresos en adición al salario básico por los resultados obtenidos y por la distribución de utilidades empresariales, en correspondencia con lo que a tales efectos se disponga por el Ministro de Finanzas y Precios.

• Las empresas estatales , bancos comerciales y las sociedades mercantiles de capital 100% cubano pagaran el Impuesto sobre Utilidades en pesos cubanos,

• Se reduce el porciento a pagar por el Impuesto por la Utilización de la Fuerza de Trabajo de un 12 a un 10 porciento.

Resultados de la Campaña Tributaria en 2015

• Los resultados fueron superiores al año anterior, se percibe una mejor disciplina en los contribuyentes, un mejor comportamiento al declarar y declarar bien, incluso este año por primera vez bajo la Ley No. 113 presentaron Declaración jurada los creadores, artistas, técnicos y personal de apoyo de la cultura.

• Se incrementaron las facilidades a los contribuyentes para brindar un mejor servicio durante toda la campaña.

• Con el objetivo fundamental de incrementar la cultura tributaria y elevar la percepción de riesgo en los contribuyentes en cuanto a la responsabilidad que asumen ante la Administración Tributaria al declarar y pagar.

Se incrementaron las acciones divulgativas para que los contribuyentes a través de las distintas vías de comunicación conocieran:

- El deber de presentar en tiempo su declaración jurada,

- las vías de entrega de la declaración,

- la veracidad de la información contenida en esta

- las bonificaciones por el pronto pago

- el proceso de fiscalización de las declaraciones juradas.

- el régimen sancionador ante el incumplimiento de lo establecido en la Ley No. 113 del Sistema Tributario, entre otros temas,

Resultados

• La presentación de la Declaración Jurada de Ingresos Personales se comportó al 92% y en el caso de los trabajadores por cuenta propia al 93%.

• Disminuyeron las reclamaciones de los contribuyentes por los procesos de determinaciones de deudas.

• Se incrementaron los ingresos declarados por los contribuyentes.

• Disminuyo la cantidad de contribuyentes subdeclarantes.

Insatisfacciones

Aún hay insatisfacción con estos resultados ya que se observa en algunos contribuyentes.

• desconocimiento tributario, Ejemplo no todos disfrutan del beneficio por el pronto pago, este año se acogieron a este beneficio el 66%

• no todos declararon correctamente los ingresos obtenidos:

en el proceso de fiscalización de las Declaraciones juradas presentadas por los trabajadores por cuenta propia, solo el 52% declaro bien, el 48% lo había hecho incorrectamente, detectando la presencia de subdeclarantes.

• El 4% de las declaraciones recibidas se rechazaron, por no cumplir con los requisitos establecidos.

• Aun se observa un porciento bajo en la declaraciones que dan a pagar. Solo el 14% declararon liquidación adicional.

Pago del Impuesto sobre el Transporte Terrestre.

La Ley 113 del Sistema Tributario establece que anualmente, todas las personas propietarias o poseedoras de vehículo de motor y de tracción animal destinados al transporte terrestre están obligadas a pagar el Impuesto sobre el Transporte Terrestre, lo que se conoce por el pago de la chapa.

• Los resultados del pago de este impuesto en las personas naturales, fueron superiores al año anterior alcanzando el 87.6% y el de las Personas Jurídicas fue favorable con el 92.8% de los obligados.

Por lo que, a partir de estos resultados, se continua trabajando y tomando distintas estrategias para mejorar los resultados

- Se están haciendo las coordinaciones pertinentes con el Registro de Vehículo, para conciliar y cruzar informaciones a partir del cambio de la chapa

- Se están depurando nuestros registros,

- Se están accionando con los que no pagaron imponiéndole las sanciones correspondientes.

Con relación al beneficio que otorga la ley por el pronto pago (pago por pagar la chapa antes del 28 de Febrero), no todos aprovechan este beneficio como se espera.

- En la personas naturales se acogieron a la bonificación por pronto el 67%, superior en 3 mil 620 con respecto al año anterior.

- Y en la personas jurídicas se acogieron el 77% (10 mil 107), superior en mil 527 con respecto al año anterior.

En este año se le dará una mayor divulgación a este tema, para que todos conozcan el beneficio que da la ley a las personas que pagan antes del 28 de Febrero, qué consiste en descontarse el 20% del importe a pagar.

Ejemplo:

Una persona que tenga un auto ligero, un lada debe pagar 52.00 pesos, pero si lo hace antes del 28 de febrero pagaría 41.60 pesos.

Y en el caso las empresas, el pagar menos se revierte en eficiencia

Y en la Unidades Presupuestadas, al pagar menos, disponen de más dinero en su presupuesto para otros fines.

Declaración Jurada del Impuesto sobre Utilidades.

Se viene observando una mejor disciplina en las entidades,

Este año el comportamiento de las empresas en la presentación de la la declaración jurada, para liquidar el Impuesto sobre utilidades fue el 97% de cumplimiento.

Los sujetos obligados a presentar Declaración Jurada y Pago de tributos en el 2016.

Serán sujetos del proceso de Campaña de Declaración y Pago de Tributos en el 2016:

- Trabajadores por cuenta propia que ejercen su actividad dentro del Régimen General de Tributación.

- Artistas, creadores y personal de apoyo del sector de la cultura.

- Comunicadores sociales y diseñadores de la ACCS

- Personal que labora en sucursales extranjeras.

- Propietarios de transporte terrestre y embarcaciones.

- Empresas y sociedades mercantiles obligadas al pago del Impuesto sobre Utilidades y del Aporte por el Rendimiento de la Inversión Estatal.

- Cooperativas no agropecuarias obligadas al pago del Impuesto sobre Utilidades.

- Personas naturales del sector cañero y cooperativas de producción agropecuaria.

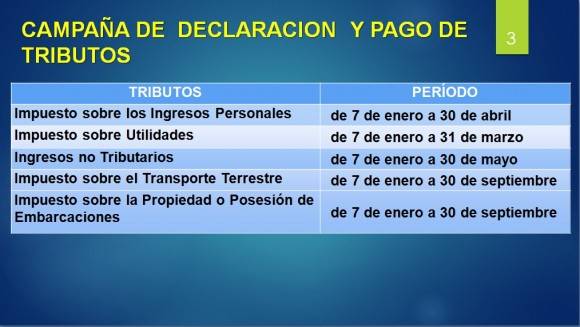

Fechas de Pago de los Tributos

Envío de la documentación fiscal a los contribuyentes

Los contribuyentes reciben la documentación fiscal por diferentes vías: correo postal, tenedores de libros y cobradores-pagadores de impuestos, y la propia Oficina, potenciando la primera de ellas.

¿Donde entregar las declaraciones juradas?

Las declaraciones juradas se entregan en las Oficinas Tributarias, por las vías establecidas: buzón, correo certificado o personal para los que solicitan aplazamientos de pago o bonificación por incremento de la carga financiera.

No obstante, aquellas que se entreguen en el banco se recepcionan por esta vía en las oficinas municipales de la ONAT.

Facilidades para presentar las declaraciones juradas

Se introducen nuevas facilidades para llenar y presentar las declaraciones juradas:

- Se podrá utilizar fichero elaborado en Excel con la Declaración Jurada (DJ-Excel), facilitando su llenado. Podrá ser entregada impresa.

- Se podrá utilizar el modelo DJ-08 descargado de sitios Web o recibido por correo electrónico desde la Oficina. Podrá ser entregada impresa.

De acuerdo a lo dispuesto en la Ley No. 113 “Del Sistema Tributario”, las adecuaciones que sean necesarias practicar al Sistema Tributario y sus procedimientos, serán siempre legalmente establecidos mediante la Ley del Presupuesto. Para el presente año, ya fue publicada en la Gaceta Oficial Extraordinaria No. 1 de fecha 12 de enero, la Ley 120 “Del Presupuesto del Estado para el año 2016”, la cual establece entre las modificaciones para los Trabajadores por Cuenta Propia:

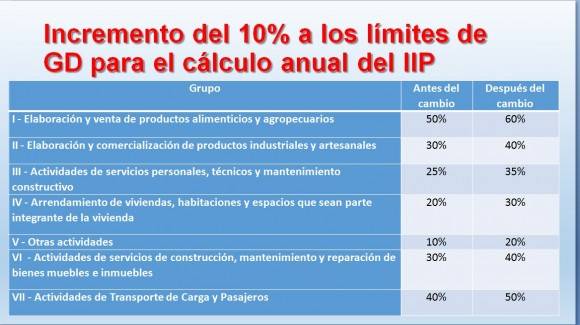

Incremento del 10% a los límites de gastos deducibles para el cálculo anual del Impuesto sobre Ingresos Personales.

Significa que el contribuyente podrá deducir en la declaración jurada del ejercicio fiscal 2015 un 10% más de sus ingresos como gastos deducibles.

De acuerdo con lo establecido en la Resolución 20/2016 del MFP:

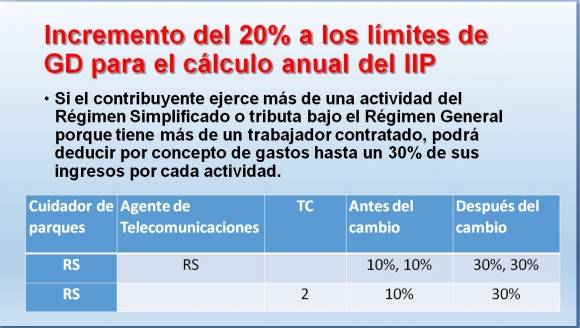

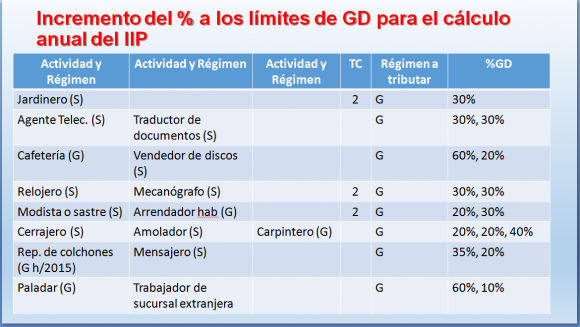

- Si el contribuyente ejerce más de una actividad del Régimen Simplificado o tributa bajo este Régimen porque tiene más de un trabajador contratado, podrá deducir por concepto de gastos hasta un 30% de sus ingresos por cada actividad.

- Si el contribuyente ejerce una o más actividades del Régimen Simplificado junto a alguna del Régimen General podrá deducir por concepto de gastos un 20% de los ingresos obtenidos por las actividades del Régimen Simplificado y el porciento que corresponda a la actividad del Régimen General.

Se mantienen facilidades creadas en el 2015 para presentar las declaraciones juradas:

► Se habilita un buzón en todas las oficinas para depositar las declaraciones juradas, durante el período de la Campaña.

► Está, como opción de entrega de la Declaración Jurada, el envío por la vía de correo certificado.

► Todas las declaraciones juradas serán recibidas en la Oficina, incluso las que su resultado da a pagar.

- Se coordinó con las sucursales bancarias el tratamiento a las declaraciones juradas.

- Los contribuyentes que soliciten aplazamientos de pago o bonificaciones establecidas, deben presentar la declaración jurada en la Oficina.

- Las oficinas atenderán a los contribuyentes que soliciten asesoramiento para confeccionar la declaración jurada, pero no ofrece el servicio de llenado.

- Se mantiene la revisión del 100% de las declaraciones juradas de los trabajadores por cuenta propia durante el desarrollo del proceso. El contribuyente tendrá la oportunidad de rectificar su declaración jurada a partir de un requerimiento de la Oficina, siempre que rectifique dentro del término voluntario no incurre en recargos ni multas.

Revisión de la Declaración Jurada:

• Por tercer año consecutivo, se revisarán todas las declaraciones juradas del Impuesto sobre los Ingresos Personales de los trabajadores por cuenta propia en la medida en que se vayan presentando.

Este proceso consiste en revisar, comprobar, validar la coherencia y calidad de la información contenida en ellas a partir de los elementos con que cuenta la Administración Tributaria, que fueron obtenidos por diversas vías, entre las que se encuentran:

• Análisis y estudios de la ONAT que caracterizan contribuyentes, actividades, territorios y zonas específicas.

• Acciones de control de la ONAT a determinados contribuyentes que validan y complementan estos análisis y estudios.

• Información contenida en las bases de datos de la ONAT sobre la historia fiscal de los contribuyentes. Ejemplo: pagos, incumplimientos, declaraciones juradas de años anteriores y los resultados de su revisión.

• Información con trascendencia tributaria suministrada por entidades, organismos y otros órganos de control. Ejemplo: pagos recibidos de entidades estatales.

• Información contenida en la propia Declaración Jurada. Ejemplo: gastos deducibles.

• Cruces entre contribuyentes de una misma actividad, del mismo territorio y con cuotas similares.

• Estudios de los niveles de gastos asociados a la actividad. Ejemplo: para la liquidación del año 2015 a través de la declaración jurada a presentar hasta el 30 de abril del 2016:

- Se incrementa un 10% los límites de gastos deducibles para el cálculo anual del Impuesto sobre Ingresos Personales en los grupos de actividades que tributan por el Régimen General.

- Si el contribuyente ejerce más de una actividad del Régimen Simplificado o tributa bajo el Régimen General porque tiene más de un trabajador contratado, podrá deducir por concepto de gastos hasta un 30% de sus ingresos por cada actividad.

- Si el contribuyente ejerce una o más actividades del Régimen Simplificado junto a alguna del Régimen General podrá deducir por concepto de gastos hasta un 20% de los ingresos obtenidos por las actividades del Régimen Simplificado y el porciento que corresponda a la actividad del Régimen General.

• Todo ello se complementa con la información que se tributa por los especialistas e investigadores de nuestras oficinas.

Es preciso aclarar que la ONAT no tiene Inspectores, es decir, no puede presentarse ninguna persona ante un contribuyente alegando que es un Inspector de la ONAT.

La ONAT tiene auditores, fiscalizadores y verificadores, que tienen bien definidas sus funciones y el alcance de las mismas.

• Se aplica el principio general de que “nadie puede gastar más de lo que ingresa”, lo que significa que los ingresos brutos obtenidos por el contribuyente se destinan a: pagar sus tributos, financiar sus gastos y obtener una ganancia.

La ONAT se ha propuesto continuar aplicando esta experiencia tomando en consideración los resultados alcanzados en el proceso desarrollado durante los 2 últimos años, en los cuales se demostró que aún no existe una clara percepción por parte de los contribuyentes de que serán revisados por parte de la Administración Tributaria en busca de signos de evasión del pago de impuestos.

Algunos de estos elementos son los siguientes:

• En el año 2015 alrededor de 10 mil 900 contribuyentes no presentaron la Declaración Jurada en el término establecido, ligeramente mejor que en el 2014 con alrededor de 11 mil 200.

• En el 2015 sólo alrededor del 14% del total de las declaraciones juradas tuvieron liquidación adicional, mejor que en el 2014 con 7%, aunque aún por debajo de lo real.

El Régimen General de Tributación se diseñó para que los contribuyentes que ejercen las actividades con mayores niveles de ingresos declaren y liquiden el Impuesto sobre los Ingresos Personales.

• Se revisaron casi 144 mil declaraciones juradas y se declararon casi mil 300 millones de pesos de ingresos brutos más que en el año 2014.

Sin embargo, alrededor del 48% de los contribuyentes declararon menos ingresos que los realmente obtenidos.

Las actividades donde más se evidenció esta conducta evasora son las relacionadas con la elaboración y venta de productos alimenticios, la transportación de pasajeros, el arrendamiento de viviendas y habitaciones, y los servicios de construcción y mantenimiento constructivo.

• La ONAT requirió a estos contribuyentes para que rectificaran su declaración y alrededor del 45% rectificó su Declaración Jurada, lo que demuestra la certeza de que estábamos ante una franca conducta evasora, la cual fue corregida por estos contribuyentes sin costos adicionales.

• También la ONAT detectó contribuyentes que declararon ante el Registro de Contribuyentes que tenían hasta 5 trabajadores contratados, sin embargo, los niveles de actividad de su negocio evidenciaron que para sostenerlo necesitaban más que esa cantidad.

Esta conducta persigue como objetivo disfrutar del beneficio que otorga la Ley No. 113 “Del Sistema Tributario”, de estar exentos del pago del Impuesto por la Utilización de la Fuerza de Trabajo por los 5 primeros trabajadores que se contraten para el ejercicio de la actividad económica.

• También la ONAT, de conjunto con otros órganos de control y órganos rectores del trabajo por cuenta propia ha detectado personas que ejercen la actividad de manera ilegal, pues:

- Están inscritos en el órgano rector, por ejemplo, en la Dirección Municipal de Trabajo, pero no están inscritos en la correspondiente Oficina Municipal de la ONAT.

- No están inscritos ni en el órgano rector ni en la ONAT.

El ejercicio ilegal de la actividad propicia la indisciplina social y la competencia desleal, por lo que es una prioridad de los órganos rectores y de control el enfrentamiento a estas indisciplinas.

• Las declaraciones juradas de los artistas, creadores, comunicadores sociales, diseñadores y personal que labora en sucursales extranjeras serán revisadas al concluir el proceso, o sea, después del 30 de abril, pues estos sectores de contribuyentes operan generalmente a través de personas jurídicas, a las cuales se les requiere información para ser utilizada posteriormente en el proceso de revisión de las declaraciones juradas.

Deberes de los contribuyentes.

La Ley No.113, de fecha 23 de julio de 2012, Del Sistema Tributario, dispone en su Libro Sexto, De la Gestión y Control de los Tributos, los deberes de los contribuyentes, entre ellos, queremos hacer especial énfasis en:

- presentar las declaraciones juradas, balances, informes, certificaciones y demás documentos, en la forma, términos y requisitos establecidos legalmente;

- concurrir ante la Administración Tributaria correspondiente dentro del término en que se les cite, debiendo proporcionar la información requerida;

- mantener en condiciones de auditabilidad o cualquier otra acción de fiscalización, por un término de cinco (5) años, los libros de contabilidad, registros, comprobantes y demás documentos que en cada caso se establezcan. Asimismo deberán conservar, las copias de las declaraciones juradas presentadas, incluyendo las declaraciones de mercancías ante la Aduana, los recibos de pago, las pruebas de las retenciones realizadas y copia de toda la información suministrada a la Administración Tributaria como retentora o perceptora;

Régimen Sancionador por incumplimiento de deberes formales.

- Por los incumplimiento de los deberes de pagos, se aplican recargos por mora a los contribuyentes, que son indemnizaciones por no pagar o pagar fuera de la fecha establecida cada uno de los tributos. El no pago en el término establecido de la obligación tributaria constituye en mora al obligado con independencia de las sanciones a que el incumplimiento diere lugar, teniendo en cuenta el carácter indemnizatorio del mismo. El recargo varía en dependencia de los días de demora.

- Además, se aplicarán multas por el incumplimiento dejar de pagar, dentro de los plazos y condiciones establecidas, la totalidad o parte de la deuda tributaria, que pueden ser hasta el 30 por ciento del total adeudado o en cuantías fijas que oscilan entre tres ciento cincuenta (350) a diez mil (10 000) pesos.

- Cuando se tipifican conductas más gravosas, en las que se evidencia mayor intencionalidad, también pueden aplicarse:

a) pérdida del derecho a obtener beneficios e incentivos fiscales; y

b) cierre temporal o definitivo de establecimientos comerciales o retirada temporal o definitiva de la licencia para desarrollar las actividades para las que fueron otorgadas.

- Con relación a la presentación de la Declaración Jurada fuera del período voluntario, recordar que: se actuará sobre todos los contribuyentes que no presentaron DJ y estaban obligados a hacerlo, se procederá a exigir la presentación de las Declaraciones Juradas de aquellos contribuyentes que no declararon en el término establecido o lo hicieron por debajo de sus ingresos reales.

- Es importante destacar que la Administración Tributaria aplica criterios de gradualidad y de valoración de la conducta tipificada, adecuan la aplicación de las sanciones aplicables y su cuantía. La autoridad competente para imponer la sanción puede graduarla con arreglo a los principios establecidos en la Ley.

Derechos.

- Significar que todos los contribuyentes tienen derechos iguales a las garantías procesales establecidas en la Ley Del Sistema Tributario y su Reglamento de las Normas Generales y de Procedimientos Tributarios, fundamentalmente los relacionados con las reclamaciones legales, las solicitudes de devoluciones de ingresos por pagos en exceso o indebidos y a solicitar acuerdos de aplazamientos de deudas.

- Especificar que todos los actos administrativos emitidos por la ONAT son susceptibles a ser reclamados, primeramente mediante el Recurso de Reforma, ante la misma autoridad que emitió la resolución, providencia u cualquier otro acto administrativo objeto de impugnación, precisar que no es necesario efectuar el pago previo ni recurrir a los servicios de un abogado para hacerlo.

- Inconforme con la respuesta puede establecer Recurso de Alzada, ante la autoridad inmediata superior de la que resolvió la Reforma. Aclarar que este recurso procede previo ingreso de la cantidad reclamada en calidad de depósito. Contra la resolución que resuelva el Recurso de Alzada, sólo procede la demanda administrativa en la vía judicial.

- Destacar que para la presentación de ambos recursos el contribuyente cuenta con 15 días hábiles a partir de la notificación y la solicitud debe acompañarse de las pruebas que intente valerse el recurrente.

Es fundamental precisar que un beneficio para los contribuyentes es la posibilidad de rectificar su DJ. Ratificando lo expuesto por el Vice Jefe Alemán, necesitamos que se entienda que no podemos estar de acuerdo con que prolifere la ilegalidad en algunos casos y en otros la utilización de subterfugios para declarar por debajo de los niveles reales de ingresos recibidos. Recordar que la DJ no es un documento de control, no puede verse así, sino como un documento que transparenta la actuación del contribuyente, que es la forma de acreditar su propio nivel de vida y la satisfacción de sus necesidades personales. Declarar y declarar bien, más que una obligación es una garantía.

Delito de Evasión Fiscal

- Se aplican sanciones por las infracciones tributarias, generadas por incumplimiento de la obligación de pago y las derivadas de incumplimiento de deberes formales que se establezcan en las disposiciones legales y las normas complementarias a esta Ley.

- Aunque la ONAT realiza una labor preventiva, de asistencia, y después de agotar todas las acciones de carácter administrativo para que el contribuyente cumpla con sus obligaciones, cuando las infracciones cometidas pudieran ser constitutivas de delito de evasión fiscal, se presenta la denuncia penal correspondiente, siempre que se manifieste en la infracción cometida la intención de utilizar mecanismos de evasión fiscal de los tributos y demás aportes establecidos por la legislación vigente.

- A partir del año 2012 se ha incrementado la presentación de denuncias por presuntos Delitos de Evasión Fiscal, sancionándose en la mayoría de los casos (más de 100) con medidas privativas de libertad.

Resultados que se esperan de esta Campaña.

La ONAT está en un proceso de fortalecimiento y perfeccionamiento de nuestras funciones y nos hemos preparado para llevar a efecto una Campaña de Declaración Jurada con resultados superiores.

Hemos preparado a nuestro personal para esta campaña,

Insistir que los trabajadores de la ONAT no pueden llenar la Declaración Jurada de ningún contribuyente, pero si pueden dar asesoramiento a los contribuyentes para confeccionar la declaración jurada

Que todos estos servicios que ofrecemos son gratuitos.

Que para esta campaña se han intensificado los vínculos de trabajo con los distintos medios de divulgación para continuar fomentando la cultura tributaria de los contribuyentes y población en general, tal como se establece en Lineamiento 63 de la Política Económica y Social del Partido,

Que los contribuyentes conozcan su obligación de declarar y declarar bien, los beneficios que otorga la ley, sus derechos.

Así como, que conozcan que serán fiscalizadas el 100% de las Declaraciones juradas recibidas

Que la ONAT actuará oportunamente ante las indisciplinas

Decir además, que será un proceso justo, legal y transparente.

Justo: En correspondencia con la capacidad contributiva de cada contribuyente.

Legal: Basado en las normas generales y los procedimientos tributarios establecidos

Transparente: El contribuyente recibirá asesoría encaminada a cumplir con lo legalmente establecido y tendrá el derecho de reclamar cualquier acto de la Administración Tributaria.

Por lo tanto, tributar constituye un acto de responsabilidad ciudadana, pues se trata de un deber social que se revierte en el bien de todos; los exhortamos a declarar y declarar bien.

Fuente: Intervención de directivos de la ONAT en la Mesa Redonda del lunes18 de enero de 2016

- ¿Cuál es la situación del abasto de agua en Cuba? (+ Video)

- Pago de tributos en Cuba: Aspectos claves que debes conocer (+ Video)

- Educación superior: Reanudación del curso escolar y novedades del próximo período lectivo

- Cimex y Tiendas Caribe: Pagos electrónicos en tiendas y servicentros (+ Video)

- De vuelta a las aulas: Lo que debe saber sobre el próximo curso escolar

- ir aForo Debate »

- Díaz-Canel participa en la IV Asamblea Continental ALBA Movimientos en La Habana

- Concluye primera etapa de campaña solidaria con Cuba en Guinea Ecuatorial

- Sabor y tradición: Albóndigas de carne y col, una receta rescatada de las viejas libretas de cocina

- Solidaridad sin fronteras: brigada chilena viaja a Cuba con donativos por el centenario de Fidel

- Desplome de estructura en una ESBEC moviliza fuerzas de rescate en Remedios (+Fotos)

- ir aSociedad »

¿Por qué las personas que devengan salarios en CUC tienen que pagar impuestos en CUP? Hasta el 2013 se pagaban en CUC quienes recibían esa moneda por su trabajo .Esa pregunta la he realizado varias veces a través del teléfono y nunca me responde la persona que en la ONAT por esa vía me ha atendido. Ahora los impuestos, al convertir un CUC en 24 CUP son elevadísimos.

Ana, creo que Ud se refiere a las gratificaciones que reciben los trabajadores de sucursales extranjeras que no se considera salario. Desde la puesta en vigor de la Ley No. 113 se aprobó el pago de los tributos de las personas naturales en CUP. Ud no paga impuesto sobre el salario, sino sobre las gratificaciones que recibe, que pueden ser en cualquier moneda. Para poder pagar en CUP, como establece la Ley, se debe hacer la conversión de acuerdo a la tasa de cambio vigente.

me parece que lo que ana quiso decir es que la escala sería adecuada si se aplicara sobre los ingresos por gratificaciones en CUC. Es decir, 5% mensual a liquidar trimestralmente y luego la escala progresiva para los que ganen mas de 10,000 cuc anuales, con los mismos rangos pero en cuc. Vale mencionar que a los extranjeros que generan ingresos en Cuba y que por supuesto, ingresans salaries muy superiors a los nuestros, se les aplica una tasa fija del 15 %. Acaso no sería tanbién justo, para nosotros, los empleados de esos extranjeros tributary en la misma proporción de un 15 % fijo? Eso seguiría siendo bastante dinero pero muchisimo mas justo que tener que aportar ahora 4 de los 12 meses de gratificaciones

Hay chicoooooo que rico esta eso!!!!!!!!!!!!!!!!!!!!!!!!!!!!!

Muy interesante toda la explicación y mi pregunta es simple. Los trabajadores de las entidades en Perfeccionamiento Empresarial aportan la contribución especial a la seguridad social desde que se les aprueba el pago adicional. Ahora tienen que aportar por los ingresos personales? Cómo será ese aporte? Y cuándo no haya pago por resultados y al contrario, haya que pagarle al trabajador hasta el salario escala, se les seguirá descontando la contribución especial a la seguridad social y por los ingresos personales?

Con criterio propio, ya Ud paga la Contribución Especial a la Seguridad Social por trabajar en una empresa en perfeccionamiento empresarial. Lo que establece la Ley Anual del Presupuesto es que los trabajadores que reciban ingresos en adición al salario básico por los resultados obtenidos y por la distribución de utilidades (aplicación de la Resolución No. 17 del MTSS) comenzarán a pagar Impuesto sobre Ingresos Personales y Contribución Especial a la Seguridad Social en los términos que se establezcan por el Ministerio de Finazas y Precios, a partir del segundo semestre del año. Estos aportes se pagarán por retenciones de las empresas donde Uds laboran, o sea, la propia empresa hace el descuento y lo aporta. Gracias por su comentario

"Aplicar a partir del segundo semestre del año 2016 la Contribución Especial a la Seguridad Social y el Impuesto sobre los Ingresos Personales a los trabajadores vinculados al sistema empresarial cubano, que reciban ingresos en adición al salario básico por los resultados obtenidos y por la distribución de utilidades empresariales, en correspondencia con lo que a tales efectos se disponga por el Ministro de Finanzas y Precios"

Soy trabajador de Biocubafarma, segun este parrafo, tendremos que pagar impuestos???

Biocubafarma, estos aportes se pagarán por retenciones de las empresas donde Uds laboran, o sea, la propia empresa hace el descuento, que será establecido por el Ministerio de Finazas y Precios,y es la propia empresa quien lo aportará al Presupuesto del Estado. Gracias por su comentario

Por favor Onat, explicar un poco mas como es el tema de las retenciones. Como funcionaria eso si el impuesto sobre ingresos personales se paga al siguiente año, es decir se pagaria en el 2017.

Hay alguna forma de que se pueda pagar el impuesto de transporte terrestre¨CHAPA sin tener cada año que ir a la ONAT a buscar undocumento que al llegar al Banco no emplean ya que tienen una planilla en soporte electronico, antiguamente era mas sencillo se llevava el comprobante del año anterior al Banco se llenaba un talon y fin de la Historia , despues entregaron un talonario de varios años y al menos se ahorraba una cola y perder tiempo que se puede dedicar a algo mas util, dieron un carne y cuando fui al Banco a pagar me dijeron que tenia que ir a la ONAT porque con ese carne no era posible hacer el pago porque apareceria como del 2015 no del 2016 que era el pago que debo efectuar, que hacer entonces.

Perico, se han establecido desde hace algunos años servicios utilizando Telebanca y cajero automatico donde Ud, si tiene cuenta bancaria y posee este tipo de servicio, puede hacer los pagos de los tributos por estas vías y no se tiene que tomar la molestia de acudir a una oficina de la ONAT a buscar el modelo CR 09, ni acudir a las sucursales bancarias a efectuar el pago. La ONAT continua trabajando en perfeccionar las facilidades de pagos de los tributos e incorporar nuevos servicios que posibiliten el pago. Gracias por su comentario.

Le soy mas explicito si nos dieron el RC-05 que dicen es nuestra identidad , por que al dirigirme a la sucursal bancaria y es automatizada me piden el modelo CR 09, que el del año pasado era RC.04A.

Necesito que alguien me conteste cual es el correo de la ONAT certificado de Pinar del Río, para obtener un modelo DJ-08 Declaración Jurada. Gracias

No +, los modelos de declaración jurada Ud lo puede obtener en las oficinas municipales de la ONAT, puede solicitarlo por correo electronico a consultas@onat.gob.cu o puede descargarlo del sitio web de la ONAT http://www.onat.gob.cu. El correo postal certificado puede utilizarlo Ud para hacer llegar el modelo lleno a la oficina de la ONAT de su municipio. Las oficinas municipales de la ONAT se encuentran enviando el modelo a todos los contribuyentes por correo postal. Si Ud no lo ha recibido puede acudir a una de las vías mencionadas. Gracias por su comentario.

ahora bien a los cuenta propistas que se le aumento el % de los limites del GD para el calculo anual del IIP, ellos van a subir los precios de su productos, acuerdate que esto es oferta y demanda y ...............

Tengo una preocupación que comparto con muchos.

He sido beneficiada con un subsidio para la reparación de mi vivienda, que me fue entregado en el mes de junio de 2015 un cheque con importe para: materiales de construcción, mano de obra y transporte. En el mes de agosto, concluí las reparaciones, pero no he podido liquidar el importe destinado al transporte, porque se exige que un trabajador por cuenta propia, con licencia para carga, sea quien presente la documentación y cobre este importe en el banco. Me vi obligada a pagar en efectivo él transporte de los materiales, porque los trabajadores por cuenta propia se niegan a realizar el trámite en el banco alegando que esto les aumenta el impuesto a pagar por ellos a fin de año.

Inmediatamente que concluí la obra, me presenté en las oficinas de subsidios de mi localidad para que me visitaran, y dar por concluida la obra, porque según tengo entendido, esto permitiría que otras personas sean beneficiadas, pero me explicaron que no se puede cerrar el contrato hasta que se liquide el último centavo otorgado.

¿Qué podemos hacer?

Ante todo deseo reconocer el trabajo y el resultado del estudio realizado por la ONAT en el aumento de los Gastos Deducibles (GD), especialmente en el nuevo rango establecido para los TCP que realizamos dos actividades del Regimen Simplificado, aprovechar el espacio para solicitar al Ministerio de Trabajo que evalue la unificación de actividades con alcances muy similares como son las de Cobrador - Pagador y Tenedor de Libros, los clientes demandan ambos servicios al mismo especialista y para cumplir con la legalidad es necesario tener ambas actividades que al final solo son servicios económicos.

¿Desde dónde puedo descargar la DJ-08 en formato digital actualizada? La que aparece en el sitio del MFP es del año anterior. Gracias.

Alberto, la DJ 08 puede descargarla en http://www.onat.gob.cu. Está habilitado un fichero en excel que le facilita su llenado siguiendo el instructivo. Este modelo puede imprimirlo (2 ejemplares), firmarlo y entregarlo en las oficinas de la ONAT. Si el cálculo le da a pagar, debe acudir a una sucursal bancaria y efectuarlo o utilizar los servicios de Telebanca o Cajero Automático, si tiene acceso a ellos. Gracias por su comentario.

ONAT si me sale en la DJ que debo pagar y utilizar la vía de la banca remota, esta me da un numero de operación. por este método debo entregar la DJ ? o basta con haber pagado por la banca remota?/

Por favor, necesito me aclaren. Intento completar el modelo DJ-08 en Excel cuyo fichero he descargado de la web indicada, y encuentro una dificultad en la hoja 2, celda S50 de la fila 50 columna S, correspondiente a la fila 34 del modelo, donde aparece protegida la formula que recibe de la celda A47 de la misma hoja 2, que tiene parametrizada la referencia del 28-02-2015 cuando debe ser 29-02-2016, y dicha celda A47 aparece protegida, sin poderse insertar manualmente el % de bonificación que aplica en la celda S50. Necesito saber si es un error del fichero o si existe otra solución en el mismo fichero. Gracias

OJO: fichero errado en: http://www.mfp.cu/mfp.php y http://www.onat.gob.cu/?page_id=149

Fichero correcto en: http://www.onat.gob.cu/?page_id=662

No entiendo muy bien esto en los casos de arrendamiento de viviendas o parte de ellas.

¿Cómo se traduce? Gracias ONAT.

Una Duda, en mi caso me fue entregada mi patente en el ministerio de trabajo el dia 11 , de este mes, (despues de haberla solicitado varios dias antes), e inmediatamente fui a la onat a inscriirme y el dia 18 me fue entregado mi carnet de la ONAT, mi pregunta es el veneficio fiscal de los tres primeros meses se cuentan a partir de cuando??, porque si es a partir de este primer mes ya casi perdi la mitad del mes por causas que no dependen de mi, o se cuentan a partir del mes siguiente a que te entregan la patente??, espero que por esta via respondan mi pregunta, ya que por el correo que da la ONAT es por gusto, mas de 5 correos he mandado y ni la minima respuesta.

Boris, los 3 meses de exención se cuentan a partir del mes siguiente al que Ud efectúa la inscripción en el Registro de Contribuyentes de la ONAT. En su caso serían febrero, marzo y abril. Comienza a pagar a partir de las obligaciones de mayo que se pagan en o antes del 20 de junio. Gracias a Ud.

Boris: si Ud. obtuvo la Licencia de trabajador por cuenta propia , su término para el beneficio de los 3 meses , se cuenta a partir del mes sgte de esa inscripcion, feb, marzo y abril, su 1ra obligación es mayo que la paga dentro de los 20 primeros días de junio . Debe conocer que ese beneficio procede si es la primera vez que ejerce el trabaj por cuenta propia o hace ya 36 meses que dejó de realizar una actividad de TCP. Gracias por su comentario.

Sobre el sector de creadores y artistas del sector de la cultura deseo plantear:

1 - No se ha establecido la fecha en las entidades con que se vinculan los artistas deben obligatoriamente entregar el certifico de los ingresos del año anterior a estos creadores, pero la Resol. 382/13 MFP si define que para la bonificacion excepcional el expediente se debe entregar en el mes de Enero, si la entidad se atrasa no se puede conformar el expediente.

2 - Continua la duda en las entidades del MINCULT con el concepto de la fecha para el reconocimiento de los ingresos y el año fiscal, por ejemplo incluyen en el certifico de 2015 el valor de cheques entregados y cobrados por los artistas en Enero 2016, por favor aclarar nuevamente este aspecto

Saludos, necesito que alguien me de un enlace para acceder a la página web de la ONAT (si es que tiene) para buscar información sobre las patentes que entrega la misma pues quiero abrir un negocio de tecnología y pienso trabajar en varias actividades.

Black Hat, le sugiero acceder a la web de la gaceta oficial y buscar la Resolución No. 42 del 2013 del Ministerio del Trabajo y Seguridad Social. Ahí se describen las actividades del trabajo por cuenta propia que se pueden ejercer. Adicionalmente podrá acceder a la Resolución No. 20 del 2016 del Ministerio de Finazas y Precios con precisiones de índole tributario de la actividad que se proponga ejercer. Gracias.

Abdiel: los contribuyentes vinculados al sector de la cultura deben recibir de sus correspondientes empresas, los recibos o comprobantes de cada retención que le realicen en el año fiscal, por lo tanto si el artista o creador solicita a esa empresa una certificación de todos los ingresos y retenciones , no debe haber dificultades pues la información ya le ha sido entregada de manera parcial. Ud. tiene un contrato con esa empresa que también tiene obligaciones, debe entregarle la información que Ud. le solicita, ciertamente en nuestras normas fiscales no se regula un tiempo preciso para esa formalidad, pues no es de nuestra competencia hacer tal regulación. Ud y su empresa deben tener un vinculo directo. En cuento al momento de considerar percibidos los ingresos a declarar, debe tener en cuenta que desde que su empresa le entrega el cheque ya ese ingreso es suyo y se considera percibido, el hecho de que ud. no haya ido al banco a cobrarlo no lo exime de reconocer el ingreso en ese periodo, por tanto lo debe incluir en su DJ, es decir que si el cheque se emite en diciembre de 2015 y en enero de 2016 Ud no lo ha cobrado, no es causa o impedimento para no declaralo. Otra situación sería que su empresa aun no haya emitido los cheques a su favor en ese caso Ud, no lo habría percibido. Gracias por su comentario.

Hago referencia a los cheques entregados por la empresa en Enero 2016, no recibidos por el artista en 2015 y mantenidos sin cobrar, gracias por la respuesta, queda claro que es necesario aclarar mas en el contrato creador - empresa que lo representa estos detalles.

En la Ley 113 , articulo 20 se plantea:

se determina por los ingresos obtenidos en el año fiscal, como voy a sumarme ingresos que aun no poseo???????

buenos días

1 - Quisiera que explicaran ¿Cómo la ONAT puede declarar a un contribuyente subdeclarante sin antes haberle hecho un estudio a su negocio?, teniendo en cuenta que los ingresos de cada negocio, aún dentro de la misma actividad, son diferentes porque dependen de calidad del servicio, posición dentro de la ciudad, ofertas, precios, etc.

2 - Quisiera saber si en algún momento se ha tenido en cuenta permitir que el cuenta propista pueda tener % de gastos superiores a los aprobados en la legislación(aunque sea justificándolo al 100%) pues como algunas actividades tienen % tan bajos de gastos perjudican a la población como cliente final, ejemplo: si una actividad X tiene un % GD aprovado de 25% quiere decir el cuenta propia tiene que poner un precio tal que le de un 75% de ganacia para que al final le de la cuenta en la DJ. Economicamente hablando se sabe que una ganacia de un 30% en cualquier lado del mundo es una super ganacia, mas aquí donde los ingresos de la mayoria son tan bajos. Entonces ¿Cómo vamos a someter a nuestro pueblo a utilidades tan altas?.

yoandy.cadena: Todas las personas que deciden realizar una actividad por cuenta propia tiene como principal objetivo recibir ingresos, por lo tanto no debe darse el caso que los gastos sean iguales o superiores a los ingresos, dicho de otra forma: Se aplica el principio general de que “nadie puede gastar más de lo que ingresa”, lo que significa que los ingresos brutos obtenidos por el contribuyente se destinan a: pagar sus tributos, financiar sus gastos y obtener una ganancia. Bajo este principio, la ONAT durante todo el año realiza análisis y estudios sobre el comportamiento de las actividades por cuenta propia y obtiene suficientes informaciones y evidencias sobre la operatoria de esas actividades, lo que incluye los gastos que incurren y los ingresos que perciben, los horarios y días que mas movimiento tienen sus negocios, etc. Varias son las técnicas y acciones fiscalizadoras utilizadas y una de ellas es la realización de estudios de comportamiento, los que se ejecutan durante todo un año a un mismo contribuyente y permite comprobar que los impuestos pagados tengan relación con los ingresos que el contribuyente percibe y con los registrados o acreditados en los Registros que a tales efectos son exigidos por la ONAT. Cada contribuyente tiene su propias particularidades y formas de prestar su servicio y cada vez más nuestros funcionarios son adiestrados y capacitados en detectar las diferencias entre ingresos reales obtenidos y los declarados. Por supuesto que también se tiene en cuenta la ubicación del negocio y las caraterísticas, confort, productos y servicios que ofrece y la cantidad de trabajadores que emplea para prestar esos servicios. Gracias por su comentario.

La Ley 113 establece (Art. 58) la obligatoriedad de utilizar el Sistema contable para los contribuyentes que en el año anterior hayan obtenido mas de 100 000 CUP de ingresos (o ejerzan determinadas actividades), no existe coordinación entre los bancos comerciales y la ONAT al respecto, los bancos comerciales (BANDEC y BPA) hoy exigen la apertura de cuentas corrientes al superar los 50 000 cup alegando este principio, por favor aclarar por parte de la ONAT qué implica actualmente tener llevar el Sistema de Contabilidad

Duda para Onat.

si el impuesto sobre ingresos personales se realiza al siguiente año. por favor expliqueme como las empresas pagan por retenciones, " me descontaran entre enero y abril del 2017 "2000" o "3000" CUP del salario.

por favor explicar un poco mas.

Biocubafarma, le recomiendo esperar a que se publique la Resolución del Ministerio de Finanzas. Esta será ampliamente divulgada por todos los medios y actualmente se están impartiendo seminarios al sector empresarial sobre el tema con el acompañamiento de la CTC. El Impuesto sobre ingresos personales tiene varias variantes de pago. La periodicidad en este caso no podrá ser anual. Gracias por su comentario.

Es mi criterio que los impuestos que se aplican a algunas actividades son bastante benevolentes,la politica impositiva en algunos casos debe ser dinámica en correspondencia con los ingresos de los que practican estas actividades, ejemplo los cocheros, aumentan los precios del pasaje y el impuesto los beneficia, otra opinion es que debe establecerse un impuesto adicional a aquellas actividades que lesionan la tranquilidad y salud ciudadana me refiero especificamente a los dueños de discotecas potentes que aun cuando se tomen medidas por otros organismos encargados son insuficientes, pienso que ya por el solo hecho de provocar exceso de ruido se debe grabar por este motivo, tal vez esto no se haya valorado anteriormente pero sería bueno para todos los que estamos afectados en alguna medida por esta situacion, gracias

Nestor, gracias a Ud. Todas las sugerencias serán analizadas.

HAY ALGUN DESCUENTO POR PAGAR SEIS MESES DE IMPESTOS DE LAS MENSUALIDADES

Jorge, hasta el momento no hay ningún beneficio fiscal por adelantar el pago de las cuotas mensuales. Gracias

Por qué se mantiene la escala progresivas sobre los ingresos, que según entendemos los vinicultores en Holguín eso frena el desarrollo,

Rosell Martínez desde Holguín

Con el animo de eliminar cosas inutiles y de evitar gestiones de los TCP les propongo que revisen en el caso de los arrendadores de viviendas o espacios, especificamente los arrendadores de habitaciones en moneda nacional por horas que se exige que ademas de llenar el libro donde se escriben los datos de las personas que se hospedan, el control de gastos e ingresos es decir el carton, ademas se le llene el comprobante del talonario a cada cliente donde se detalla lo que gasto por cada concepto de hospedaje, gastronomia, etc. En dies años de estar ejerciendo esta actividad ni una sola persona me ha pedido este comprobante y sin embargo tengo que llenarlo con origianl y copia;l estos talonarios solo tienen 25 hojas y en la oficina de la ONAT solo te pueden dar un talonario lo que obliga a tener que acudir cada vez que se te acabe el mismo. Si en un dia vienen dos o tres clientes hay que llenarle el modelito y el talonario dura mas o menos una semana. Hay que volver a la ONAT a buscar otro por gusto porque eso no justifica nada. Yo propongo que se mantenga el talonario pero que se llene solo en los casos en que el cliente te pida un comprobante de gastos y en ese caso se le llena y entrega como esta actualmente establecido pero no a todos los que vienen y no lo piden. Gracias.

ONAT favor de responder q es la pregunta de muchos acá y GRACIAS DE ANTEMANO:

Soy trabajador de una empresa en perfeccionamiento empresarial y mi duda como la de muchos compañeros en mi empresa es la siguiente:

Tengo yo q pagar un impuesto por el pago por resultado q percibo trimestralmente, aparte de mi salario mensual.

Espero respondan y nos aclaren.

Quisiera que la ONAT me respondiera las siguientes preguntas ( de las tantas) que tenemos los trabajadores de PALCO y ACOREC.

1. ¿Cuando existirá alguna bonificación para nuestro sector? Noten que hace ya más de tres años nos triplicaron los impuestos. Lo que trajo como resultado que hay que pagar casi la mitad de las gratificaciones que recibimos. Cuando ya por nuestro trabajo, se pagan altas sumas de CUC a la agencia empleadora, de la cual recibimos como salario al cambio en CUP ni el 3%.

2. ¿Cuando esta suma tan alta de impuesto que pagamos la considerará dentro de la seguridad social? Los retiros más bajos que se devengan están en nuestro sector, debido a que casi ningún salario supera los 400 CUP.

Ayer en la Mesa Redonda, una funcionaria dijo que estaban siendo justos y.... no, no con todos estan siendo justos, los que trabajamos en sucursales extranjeras, expusimos varios criterios y todavia nadie nos ha explicado lo injusto que es casi dar el 50% del salario en la declaracion anual y pagos trimestrales, sin deducir, nada mas que los 10 mil que es para TODOS. Cuando van a ser justos con los trabajadores de ACOREC?

Buenos días:

Tengo la siguiente duda, en el momento de hacer mi declaración jurada como cuenta-propista, existe un porcentaje que según los ingresos anuales que tenga es menor o mayor(me explico, por ejemplo si en todo el año cobre entre 0 y 10.000 pesos el porcentaje es menor que si cobre entre 10.000 y 30.000 esto es solo un ejemplo para aclarar no quiere decir que sean esas las cantidades fijadas, eso esta bien claro en los documentos) la duda radica en que, de ese porcentaje, si por ejemplo, yo dispongo de documentos o, pruebas que avalan que esos ingresos el 100% no fue para mi(como por ejemplo, vales de compra de combustibles, facturas de otros cuenta-propistas que intervinieron en mis trabajos etc etc....) es lógico que entonces mi ingreso real no fue en este caso la cifra inicial, sino la cifra que quedaría luego de restarle todo lo que me avalen dichas pruebas, no......??? sin embargo sigo pagando como si esos ingresos fueran todos, es decir, el 100% a mi cuenta, lo cual no es correcto, que puedo hacer al respecto..???

saludos, espero me puedan ayudar a resolver este problema que me afecta en gran medida,

POR FAVOR ACLARARME SI EL % QUE SE AUMENTO A LOS GASTOS DEDUCIBLES ES APLICABLE A LOS TRABAJADORES DE LAS SUCURSALES EXTRANJERAS QUE ACTUALMENTE SE NOS CONSIDERA UN 10% EXENTO DE PAGO,

GRACIAS

ONAT, creo que no entendieron la pregunta de Ana sobre los impuestos de las personas que cobran gratificaciones en CUC. Puede explicar por qué un trabajador que sigue cobrando la misma gratificación en CUC tiene ahora que pagar mucho más impuestos por solo pasar a pagar en CUP, al convertir esos mismos ingresos en monedad nacional. Cuál fue el análisis que se hizo en es caso? Por favor, pueden explicar? Gracias.

Téngase en cuenta que estos trabajadores son oficialmente estatales y cobran un salario que les paga su empresa estatal en moneda nacional, y además pagan impuestos por gratificaciones que reciben en CUC, pero que al momento de su jubilación solo se tiene en cuenta su salario en MN, que por demás es bastante poco y no se tiene en cuenta para ello los impuestos que pagasn.

Recibi la planilla por correo (ONAT Plaza), y es igual a la de años anteriores. Es así?

QUISIERA SABER SI HAY ALGUNA BONIFICACION CUANDO SE PAGA VARIOS MESES DE IMPUESTOS DE LAS MENSUALIDADES.

Muy buen articulo. Aplausos para Cubadebate y la ONAT por responder preguntas.