¿Cómo será el proceso de declaración y pago de tributos en 2016?

Como cada año y dando cumplimiento a lo establecido en la Ley No 113 del Sistema Tributario, la Oficina de Administración Tributaria lleva a efecto el proceso de declaración y pago de tributos, con el objetivo de que todas las personas obligadas declaren y paguen sus tributos al Presupuesto del Estado, para garantizar los gastos sociales previstos en la Ley del Presupuesto del Estado.

Como cada año y dando cumplimiento a lo establecido en la Ley No 113 del Sistema Tributario, la Oficina de Administración Tributaria lleva a efecto el proceso de declaración y pago de tributos, con el objetivo de que todas las personas obligadas declaren y paguen sus tributos al Presupuesto del Estado, para garantizar los gastos sociales previstos en la Ley del Presupuesto del Estado.

¿Qué importancia tiene el pago de los impuestos, tasas y contribuciones?

Todos los aportes tributarios se destinan a asegurar los recursos financieros para el sostenimiento de los servicios públicos y básicos de nuestra población.

Para este año 2016, tal como se aprobó en la Asamblea Nacional, estos ingresos tributarios crecen un 7% y representan el mayor porciento ( 71% ) de la recaudación total de los ingresos, lo que demuestra la consolidación del sistema tributario como fuente fundamental de los ingresos al Presupuesto de Estado.

Estos ingresos se destinan a dar respuesta a los gastos sociales, es decir al sostenimiento de los servicios públicos y básicos de nuestra población.

• Del total de gastos planificados el 62% se destinan a la actividad presupuestada para el funcionamiento de la Salud Pública , la Educación, defensa de la patria, la administración pública, la Seguridad Social, la Cultura y el Deporte y otros

- A Salud Pública y la Educación se destinan más del 50%.

- Dentro de los gastos de la administración pública se incluyen los subsidios de materiales de la construcción a personas de bajos ingresos para realizar acciones constructivas en sus viviendas.

Con un incremento este año de más de 160 millones de pesos, como resultado del aumento de la parte del impuesto que se capta y se destina a este fin. En el año 2015 se destinaba el 48.5% para el 2016 el 60%

Debe significarse que el mayor porciento de los ingresos que nutren el Presupuesto del Estado proceden de las empresas y entidades estatales, ya que prevalece la propiedad socialista sobre los medios fundamentales de producción.

Los aportes de los trabajadores por cuenta propia, las Cooperativas no Agropecuarias, los productores agropecuarios y el sector artístico representan el 6% del total de los ingresos, pero destacar

- La tendencia al crecimiento, que cada año el % de participación crece.

- La necesidad de la gestión de estos ingresos ya que pasan a formar parte de los ingresos cedidos del municipio que destinan a los servicios básicos del territorio.

Aspectos novedosos aprobados en la Ley del Presupuesto del Estado para el año 2016 que impactan el Sistema Tributario:

• Los beneficios tributarios para el sector agropecuario:

- Exonerar a los propietarios y usufructuarios de tierras de la liquidación del sector no cañero de la liquidación adicional del Impuesto sobre los Ingresos Personales.

- Exonerar del pago del Impuesto por la Utilización de la Fuerza de Trabajo por el personal contratado directamente a la producción agropecuaria.

• Se actualizan 17 actividades del Trabajo por Cuenta propia que tributan por el Régimen General y pasan a partir del 2016 a tributar por el Régimen Simplificado.

Objetivo:

Simplificar el pago de los tributos de estos trabajadores y mejorar la gestión y control de la recaudación de este sector.

Actividades

1 Transporte de pasajeros con medios de tracción animal (Cochero)

2 Servicio de coche de uso infantil tirado por animales

3 Productor-recolector vendedor de hierbas para alimento animal o de hierbas

Medicinales.

4 Alquiler de animales

5 Criador vendedor de animales afectivos

6 Peluquero de animales domésticos

7 Pintor rotulista

8 Productor vendedor de flores y plantas ornamentales

9 Profesor de música y otras artes

10 Reparador de enseres menores

11 Animador de fiestas, payasos y magos

12 Reparador de colchones

13 Pintor de bienes muebles o barnizador

14 Pulidor de Metales

15 Oxicortador

16 Bordadora-Tejedora

17 Aserrador

Los contribuyentes que ejercen estas actividades al cierre del año 2015, se incorporan al Régimen Simplificado de Tributación siempre que no contraten más de una persona para el ejercicio de la actividad, ni desarrollen más de una de las actividades autorizadas

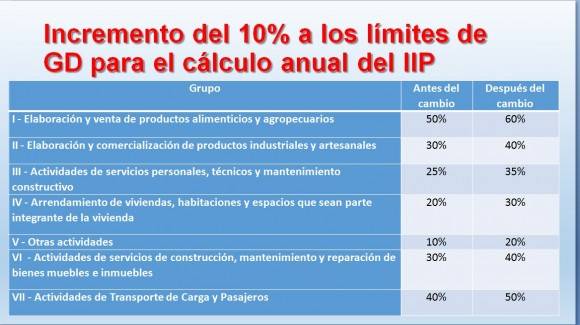

• Incrementar un diez por ciento (10 %) los límites de gastos deducibles para el cálculo anual del Impuesto sobre los Ingresos Personales, establecidos actualmente por grupos de actividades del trabajo por cuenta propia que aportan en el Régimen General.

- Lo dispuesto se aplica a partir de la liquidación anual del Impuesto correspondiente al año 2015, con la presentación de la declaración jurada en el año 2016.

• Aplicar a partir del segundo semestre del año 2016 la Contribución Especial a la Seguridad Social y el Impuesto sobre los Ingresos Personales a los trabajadores vinculados al sistema empresarial cubano, que reciban ingresos en adición al salario básico por los resultados obtenidos y por la distribución de utilidades empresariales, en correspondencia con lo que a tales efectos se disponga por el Ministro de Finanzas y Precios.

• Las empresas estatales , bancos comerciales y las sociedades mercantiles de capital 100% cubano pagaran el Impuesto sobre Utilidades en pesos cubanos,

• Se reduce el porciento a pagar por el Impuesto por la Utilización de la Fuerza de Trabajo de un 12 a un 10 porciento.

Resultados de la Campaña Tributaria en 2015

• Los resultados fueron superiores al año anterior, se percibe una mejor disciplina en los contribuyentes, un mejor comportamiento al declarar y declarar bien, incluso este año por primera vez bajo la Ley No. 113 presentaron Declaración jurada los creadores, artistas, técnicos y personal de apoyo de la cultura.

• Se incrementaron las facilidades a los contribuyentes para brindar un mejor servicio durante toda la campaña.

• Con el objetivo fundamental de incrementar la cultura tributaria y elevar la percepción de riesgo en los contribuyentes en cuanto a la responsabilidad que asumen ante la Administración Tributaria al declarar y pagar.

Se incrementaron las acciones divulgativas para que los contribuyentes a través de las distintas vías de comunicación conocieran:

- El deber de presentar en tiempo su declaración jurada,

- las vías de entrega de la declaración,

- la veracidad de la información contenida en esta

- las bonificaciones por el pronto pago

- el proceso de fiscalización de las declaraciones juradas.

- el régimen sancionador ante el incumplimiento de lo establecido en la Ley No. 113 del Sistema Tributario, entre otros temas,

Resultados

• La presentación de la Declaración Jurada de Ingresos Personales se comportó al 92% y en el caso de los trabajadores por cuenta propia al 93%.

• Disminuyeron las reclamaciones de los contribuyentes por los procesos de determinaciones de deudas.

• Se incrementaron los ingresos declarados por los contribuyentes.

• Disminuyo la cantidad de contribuyentes subdeclarantes.

Insatisfacciones

Aún hay insatisfacción con estos resultados ya que se observa en algunos contribuyentes.

• desconocimiento tributario, Ejemplo no todos disfrutan del beneficio por el pronto pago, este año se acogieron a este beneficio el 66%

• no todos declararon correctamente los ingresos obtenidos:

en el proceso de fiscalización de las Declaraciones juradas presentadas por los trabajadores por cuenta propia, solo el 52% declaro bien, el 48% lo había hecho incorrectamente, detectando la presencia de subdeclarantes.

• El 4% de las declaraciones recibidas se rechazaron, por no cumplir con los requisitos establecidos.

• Aun se observa un porciento bajo en la declaraciones que dan a pagar. Solo el 14% declararon liquidación adicional.

Pago del Impuesto sobre el Transporte Terrestre.

La Ley 113 del Sistema Tributario establece que anualmente, todas las personas propietarias o poseedoras de vehículo de motor y de tracción animal destinados al transporte terrestre están obligadas a pagar el Impuesto sobre el Transporte Terrestre, lo que se conoce por el pago de la chapa.

• Los resultados del pago de este impuesto en las personas naturales, fueron superiores al año anterior alcanzando el 87.6% y el de las Personas Jurídicas fue favorable con el 92.8% de los obligados.

Por lo que, a partir de estos resultados, se continua trabajando y tomando distintas estrategias para mejorar los resultados

- Se están haciendo las coordinaciones pertinentes con el Registro de Vehículo, para conciliar y cruzar informaciones a partir del cambio de la chapa

- Se están depurando nuestros registros,

- Se están accionando con los que no pagaron imponiéndole las sanciones correspondientes.

Con relación al beneficio que otorga la ley por el pronto pago (pago por pagar la chapa antes del 28 de Febrero), no todos aprovechan este beneficio como se espera.

- En la personas naturales se acogieron a la bonificación por pronto el 67%, superior en 3 mil 620 con respecto al año anterior.

- Y en la personas jurídicas se acogieron el 77% (10 mil 107), superior en mil 527 con respecto al año anterior.

En este año se le dará una mayor divulgación a este tema, para que todos conozcan el beneficio que da la ley a las personas que pagan antes del 28 de Febrero, qué consiste en descontarse el 20% del importe a pagar.

Ejemplo:

Una persona que tenga un auto ligero, un lada debe pagar 52.00 pesos, pero si lo hace antes del 28 de febrero pagaría 41.60 pesos.

Y en el caso las empresas, el pagar menos se revierte en eficiencia

Y en la Unidades Presupuestadas, al pagar menos, disponen de más dinero en su presupuesto para otros fines.

Declaración Jurada del Impuesto sobre Utilidades.

Se viene observando una mejor disciplina en las entidades,

Este año el comportamiento de las empresas en la presentación de la la declaración jurada, para liquidar el Impuesto sobre utilidades fue el 97% de cumplimiento.

Los sujetos obligados a presentar Declaración Jurada y Pago de tributos en el 2016.

Serán sujetos del proceso de Campaña de Declaración y Pago de Tributos en el 2016:

- Trabajadores por cuenta propia que ejercen su actividad dentro del Régimen General de Tributación.

- Artistas, creadores y personal de apoyo del sector de la cultura.

- Comunicadores sociales y diseñadores de la ACCS

- Personal que labora en sucursales extranjeras.

- Propietarios de transporte terrestre y embarcaciones.

- Empresas y sociedades mercantiles obligadas al pago del Impuesto sobre Utilidades y del Aporte por el Rendimiento de la Inversión Estatal.

- Cooperativas no agropecuarias obligadas al pago del Impuesto sobre Utilidades.

- Personas naturales del sector cañero y cooperativas de producción agropecuaria.

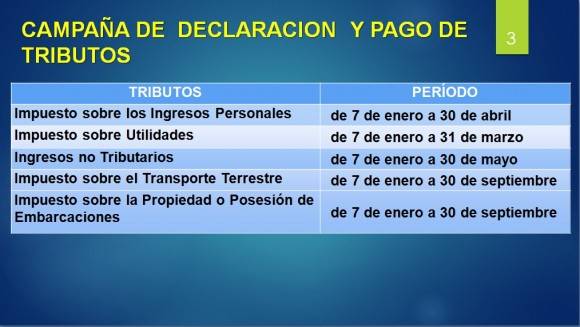

Fechas de Pago de los Tributos

Envío de la documentación fiscal a los contribuyentes

Los contribuyentes reciben la documentación fiscal por diferentes vías: correo postal, tenedores de libros y cobradores-pagadores de impuestos, y la propia Oficina, potenciando la primera de ellas.

¿Donde entregar las declaraciones juradas?

Las declaraciones juradas se entregan en las Oficinas Tributarias, por las vías establecidas: buzón, correo certificado o personal para los que solicitan aplazamientos de pago o bonificación por incremento de la carga financiera.

No obstante, aquellas que se entreguen en el banco se recepcionan por esta vía en las oficinas municipales de la ONAT.

Facilidades para presentar las declaraciones juradas

Se introducen nuevas facilidades para llenar y presentar las declaraciones juradas:

- Se podrá utilizar fichero elaborado en Excel con la Declaración Jurada (DJ-Excel), facilitando su llenado. Podrá ser entregada impresa.

- Se podrá utilizar el modelo DJ-08 descargado de sitios Web o recibido por correo electrónico desde la Oficina. Podrá ser entregada impresa.

De acuerdo a lo dispuesto en la Ley No. 113 “Del Sistema Tributario”, las adecuaciones que sean necesarias practicar al Sistema Tributario y sus procedimientos, serán siempre legalmente establecidos mediante la Ley del Presupuesto. Para el presente año, ya fue publicada en la Gaceta Oficial Extraordinaria No. 1 de fecha 12 de enero, la Ley 120 “Del Presupuesto del Estado para el año 2016”, la cual establece entre las modificaciones para los Trabajadores por Cuenta Propia:

Incremento del 10% a los límites de gastos deducibles para el cálculo anual del Impuesto sobre Ingresos Personales.

Significa que el contribuyente podrá deducir en la declaración jurada del ejercicio fiscal 2015 un 10% más de sus ingresos como gastos deducibles.

De acuerdo con lo establecido en la Resolución 20/2016 del MFP:

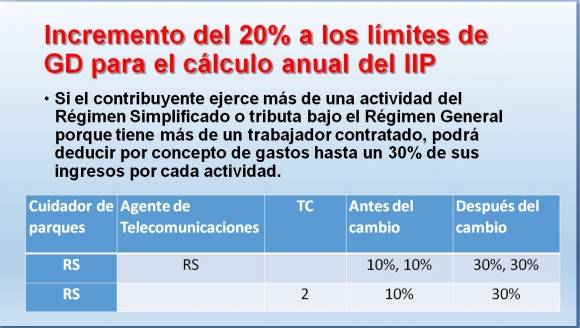

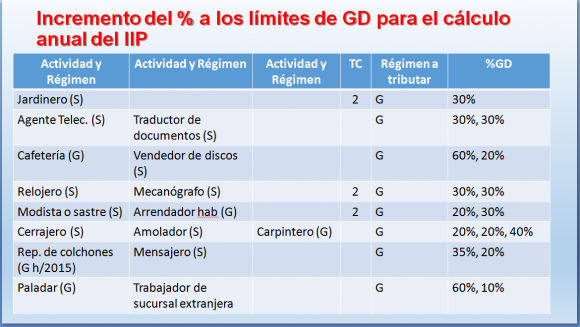

- Si el contribuyente ejerce más de una actividad del Régimen Simplificado o tributa bajo este Régimen porque tiene más de un trabajador contratado, podrá deducir por concepto de gastos hasta un 30% de sus ingresos por cada actividad.

- Si el contribuyente ejerce una o más actividades del Régimen Simplificado junto a alguna del Régimen General podrá deducir por concepto de gastos un 20% de los ingresos obtenidos por las actividades del Régimen Simplificado y el porciento que corresponda a la actividad del Régimen General.

Se mantienen facilidades creadas en el 2015 para presentar las declaraciones juradas:

► Se habilita un buzón en todas las oficinas para depositar las declaraciones juradas, durante el período de la Campaña.

► Está, como opción de entrega de la Declaración Jurada, el envío por la vía de correo certificado.

► Todas las declaraciones juradas serán recibidas en la Oficina, incluso las que su resultado da a pagar.

- Se coordinó con las sucursales bancarias el tratamiento a las declaraciones juradas.

- Los contribuyentes que soliciten aplazamientos de pago o bonificaciones establecidas, deben presentar la declaración jurada en la Oficina.

- Las oficinas atenderán a los contribuyentes que soliciten asesoramiento para confeccionar la declaración jurada, pero no ofrece el servicio de llenado.

- Se mantiene la revisión del 100% de las declaraciones juradas de los trabajadores por cuenta propia durante el desarrollo del proceso. El contribuyente tendrá la oportunidad de rectificar su declaración jurada a partir de un requerimiento de la Oficina, siempre que rectifique dentro del término voluntario no incurre en recargos ni multas.

Revisión de la Declaración Jurada:

• Por tercer año consecutivo, se revisarán todas las declaraciones juradas del Impuesto sobre los Ingresos Personales de los trabajadores por cuenta propia en la medida en que se vayan presentando.

Este proceso consiste en revisar, comprobar, validar la coherencia y calidad de la información contenida en ellas a partir de los elementos con que cuenta la Administración Tributaria, que fueron obtenidos por diversas vías, entre las que se encuentran:

• Análisis y estudios de la ONAT que caracterizan contribuyentes, actividades, territorios y zonas específicas.

• Acciones de control de la ONAT a determinados contribuyentes que validan y complementan estos análisis y estudios.

• Información contenida en las bases de datos de la ONAT sobre la historia fiscal de los contribuyentes. Ejemplo: pagos, incumplimientos, declaraciones juradas de años anteriores y los resultados de su revisión.

• Información con trascendencia tributaria suministrada por entidades, organismos y otros órganos de control. Ejemplo: pagos recibidos de entidades estatales.

• Información contenida en la propia Declaración Jurada. Ejemplo: gastos deducibles.

• Cruces entre contribuyentes de una misma actividad, del mismo territorio y con cuotas similares.

• Estudios de los niveles de gastos asociados a la actividad. Ejemplo: para la liquidación del año 2015 a través de la declaración jurada a presentar hasta el 30 de abril del 2016:

- Se incrementa un 10% los límites de gastos deducibles para el cálculo anual del Impuesto sobre Ingresos Personales en los grupos de actividades que tributan por el Régimen General.

- Si el contribuyente ejerce más de una actividad del Régimen Simplificado o tributa bajo el Régimen General porque tiene más de un trabajador contratado, podrá deducir por concepto de gastos hasta un 30% de sus ingresos por cada actividad.

- Si el contribuyente ejerce una o más actividades del Régimen Simplificado junto a alguna del Régimen General podrá deducir por concepto de gastos hasta un 20% de los ingresos obtenidos por las actividades del Régimen Simplificado y el porciento que corresponda a la actividad del Régimen General.

• Todo ello se complementa con la información que se tributa por los especialistas e investigadores de nuestras oficinas.

Es preciso aclarar que la ONAT no tiene Inspectores, es decir, no puede presentarse ninguna persona ante un contribuyente alegando que es un Inspector de la ONAT.

La ONAT tiene auditores, fiscalizadores y verificadores, que tienen bien definidas sus funciones y el alcance de las mismas.

• Se aplica el principio general de que “nadie puede gastar más de lo que ingresa”, lo que significa que los ingresos brutos obtenidos por el contribuyente se destinan a: pagar sus tributos, financiar sus gastos y obtener una ganancia.

La ONAT se ha propuesto continuar aplicando esta experiencia tomando en consideración los resultados alcanzados en el proceso desarrollado durante los 2 últimos años, en los cuales se demostró que aún no existe una clara percepción por parte de los contribuyentes de que serán revisados por parte de la Administración Tributaria en busca de signos de evasión del pago de impuestos.

Algunos de estos elementos son los siguientes:

• En el año 2015 alrededor de 10 mil 900 contribuyentes no presentaron la Declaración Jurada en el término establecido, ligeramente mejor que en el 2014 con alrededor de 11 mil 200.

• En el 2015 sólo alrededor del 14% del total de las declaraciones juradas tuvieron liquidación adicional, mejor que en el 2014 con 7%, aunque aún por debajo de lo real.

El Régimen General de Tributación se diseñó para que los contribuyentes que ejercen las actividades con mayores niveles de ingresos declaren y liquiden el Impuesto sobre los Ingresos Personales.

• Se revisaron casi 144 mil declaraciones juradas y se declararon casi mil 300 millones de pesos de ingresos brutos más que en el año 2014.

Sin embargo, alrededor del 48% de los contribuyentes declararon menos ingresos que los realmente obtenidos.

Las actividades donde más se evidenció esta conducta evasora son las relacionadas con la elaboración y venta de productos alimenticios, la transportación de pasajeros, el arrendamiento de viviendas y habitaciones, y los servicios de construcción y mantenimiento constructivo.

• La ONAT requirió a estos contribuyentes para que rectificaran su declaración y alrededor del 45% rectificó su Declaración Jurada, lo que demuestra la certeza de que estábamos ante una franca conducta evasora, la cual fue corregida por estos contribuyentes sin costos adicionales.

• También la ONAT detectó contribuyentes que declararon ante el Registro de Contribuyentes que tenían hasta 5 trabajadores contratados, sin embargo, los niveles de actividad de su negocio evidenciaron que para sostenerlo necesitaban más que esa cantidad.

Esta conducta persigue como objetivo disfrutar del beneficio que otorga la Ley No. 113 “Del Sistema Tributario”, de estar exentos del pago del Impuesto por la Utilización de la Fuerza de Trabajo por los 5 primeros trabajadores que se contraten para el ejercicio de la actividad económica.

• También la ONAT, de conjunto con otros órganos de control y órganos rectores del trabajo por cuenta propia ha detectado personas que ejercen la actividad de manera ilegal, pues:

- Están inscritos en el órgano rector, por ejemplo, en la Dirección Municipal de Trabajo, pero no están inscritos en la correspondiente Oficina Municipal de la ONAT.

- No están inscritos ni en el órgano rector ni en la ONAT.

El ejercicio ilegal de la actividad propicia la indisciplina social y la competencia desleal, por lo que es una prioridad de los órganos rectores y de control el enfrentamiento a estas indisciplinas.

• Las declaraciones juradas de los artistas, creadores, comunicadores sociales, diseñadores y personal que labora en sucursales extranjeras serán revisadas al concluir el proceso, o sea, después del 30 de abril, pues estos sectores de contribuyentes operan generalmente a través de personas jurídicas, a las cuales se les requiere información para ser utilizada posteriormente en el proceso de revisión de las declaraciones juradas.

Deberes de los contribuyentes.

La Ley No.113, de fecha 23 de julio de 2012, Del Sistema Tributario, dispone en su Libro Sexto, De la Gestión y Control de los Tributos, los deberes de los contribuyentes, entre ellos, queremos hacer especial énfasis en:

- presentar las declaraciones juradas, balances, informes, certificaciones y demás documentos, en la forma, términos y requisitos establecidos legalmente;

- concurrir ante la Administración Tributaria correspondiente dentro del término en que se les cite, debiendo proporcionar la información requerida;

- mantener en condiciones de auditabilidad o cualquier otra acción de fiscalización, por un término de cinco (5) años, los libros de contabilidad, registros, comprobantes y demás documentos que en cada caso se establezcan. Asimismo deberán conservar, las copias de las declaraciones juradas presentadas, incluyendo las declaraciones de mercancías ante la Aduana, los recibos de pago, las pruebas de las retenciones realizadas y copia de toda la información suministrada a la Administración Tributaria como retentora o perceptora;

Régimen Sancionador por incumplimiento de deberes formales.

- Por los incumplimiento de los deberes de pagos, se aplican recargos por mora a los contribuyentes, que son indemnizaciones por no pagar o pagar fuera de la fecha establecida cada uno de los tributos. El no pago en el término establecido de la obligación tributaria constituye en mora al obligado con independencia de las sanciones a que el incumplimiento diere lugar, teniendo en cuenta el carácter indemnizatorio del mismo. El recargo varía en dependencia de los días de demora.

- Además, se aplicarán multas por el incumplimiento dejar de pagar, dentro de los plazos y condiciones establecidas, la totalidad o parte de la deuda tributaria, que pueden ser hasta el 30 por ciento del total adeudado o en cuantías fijas que oscilan entre tres ciento cincuenta (350) a diez mil (10 000) pesos.

- Cuando se tipifican conductas más gravosas, en las que se evidencia mayor intencionalidad, también pueden aplicarse:

a) pérdida del derecho a obtener beneficios e incentivos fiscales; y

b) cierre temporal o definitivo de establecimientos comerciales o retirada temporal o definitiva de la licencia para desarrollar las actividades para las que fueron otorgadas.

- Con relación a la presentación de la Declaración Jurada fuera del período voluntario, recordar que: se actuará sobre todos los contribuyentes que no presentaron DJ y estaban obligados a hacerlo, se procederá a exigir la presentación de las Declaraciones Juradas de aquellos contribuyentes que no declararon en el término establecido o lo hicieron por debajo de sus ingresos reales.

- Es importante destacar que la Administración Tributaria aplica criterios de gradualidad y de valoración de la conducta tipificada, adecuan la aplicación de las sanciones aplicables y su cuantía. La autoridad competente para imponer la sanción puede graduarla con arreglo a los principios establecidos en la Ley.

Derechos.

- Significar que todos los contribuyentes tienen derechos iguales a las garantías procesales establecidas en la Ley Del Sistema Tributario y su Reglamento de las Normas Generales y de Procedimientos Tributarios, fundamentalmente los relacionados con las reclamaciones legales, las solicitudes de devoluciones de ingresos por pagos en exceso o indebidos y a solicitar acuerdos de aplazamientos de deudas.

- Especificar que todos los actos administrativos emitidos por la ONAT son susceptibles a ser reclamados, primeramente mediante el Recurso de Reforma, ante la misma autoridad que emitió la resolución, providencia u cualquier otro acto administrativo objeto de impugnación, precisar que no es necesario efectuar el pago previo ni recurrir a los servicios de un abogado para hacerlo.

- Inconforme con la respuesta puede establecer Recurso de Alzada, ante la autoridad inmediata superior de la que resolvió la Reforma. Aclarar que este recurso procede previo ingreso de la cantidad reclamada en calidad de depósito. Contra la resolución que resuelva el Recurso de Alzada, sólo procede la demanda administrativa en la vía judicial.

- Destacar que para la presentación de ambos recursos el contribuyente cuenta con 15 días hábiles a partir de la notificación y la solicitud debe acompañarse de las pruebas que intente valerse el recurrente.

Es fundamental precisar que un beneficio para los contribuyentes es la posibilidad de rectificar su DJ. Ratificando lo expuesto por el Vice Jefe Alemán, necesitamos que se entienda que no podemos estar de acuerdo con que prolifere la ilegalidad en algunos casos y en otros la utilización de subterfugios para declarar por debajo de los niveles reales de ingresos recibidos. Recordar que la DJ no es un documento de control, no puede verse así, sino como un documento que transparenta la actuación del contribuyente, que es la forma de acreditar su propio nivel de vida y la satisfacción de sus necesidades personales. Declarar y declarar bien, más que una obligación es una garantía.

Delito de Evasión Fiscal

- Se aplican sanciones por las infracciones tributarias, generadas por incumplimiento de la obligación de pago y las derivadas de incumplimiento de deberes formales que se establezcan en las disposiciones legales y las normas complementarias a esta Ley.

- Aunque la ONAT realiza una labor preventiva, de asistencia, y después de agotar todas las acciones de carácter administrativo para que el contribuyente cumpla con sus obligaciones, cuando las infracciones cometidas pudieran ser constitutivas de delito de evasión fiscal, se presenta la denuncia penal correspondiente, siempre que se manifieste en la infracción cometida la intención de utilizar mecanismos de evasión fiscal de los tributos y demás aportes establecidos por la legislación vigente.

- A partir del año 2012 se ha incrementado la presentación de denuncias por presuntos Delitos de Evasión Fiscal, sancionándose en la mayoría de los casos (más de 100) con medidas privativas de libertad.

Resultados que se esperan de esta Campaña.

La ONAT está en un proceso de fortalecimiento y perfeccionamiento de nuestras funciones y nos hemos preparado para llevar a efecto una Campaña de Declaración Jurada con resultados superiores.

Hemos preparado a nuestro personal para esta campaña,

Insistir que los trabajadores de la ONAT no pueden llenar la Declaración Jurada de ningún contribuyente, pero si pueden dar asesoramiento a los contribuyentes para confeccionar la declaración jurada

Que todos estos servicios que ofrecemos son gratuitos.

Que para esta campaña se han intensificado los vínculos de trabajo con los distintos medios de divulgación para continuar fomentando la cultura tributaria de los contribuyentes y población en general, tal como se establece en Lineamiento 63 de la Política Económica y Social del Partido,

Que los contribuyentes conozcan su obligación de declarar y declarar bien, los beneficios que otorga la ley, sus derechos.

Así como, que conozcan que serán fiscalizadas el 100% de las Declaraciones juradas recibidas

Que la ONAT actuará oportunamente ante las indisciplinas

Decir además, que será un proceso justo, legal y transparente.

Justo: En correspondencia con la capacidad contributiva de cada contribuyente.

Legal: Basado en las normas generales y los procedimientos tributarios establecidos

Transparente: El contribuyente recibirá asesoría encaminada a cumplir con lo legalmente establecido y tendrá el derecho de reclamar cualquier acto de la Administración Tributaria.

Por lo tanto, tributar constituye un acto de responsabilidad ciudadana, pues se trata de un deber social que se revierte en el bien de todos; los exhortamos a declarar y declarar bien.

Fuente: Intervención de directivos de la ONAT en la Mesa Redonda del lunes18 de enero de 2016

- ¿Cuál es la situación del abasto de agua en Cuba? (+ Video)

- Pago de tributos en Cuba: Aspectos claves que debes conocer (+ Video)

- Educación superior: Reanudación del curso escolar y novedades del próximo período lectivo

- Cimex y Tiendas Caribe: Pagos electrónicos en tiendas y servicentros (+ Video)

- De vuelta a las aulas: Lo que debe saber sobre el próximo curso escolar

- ir aForo Debate »

- Díaz-Canel participa en la IV Asamblea Continental ALBA Movimientos en La Habana

- Concluye primera etapa de campaña solidaria con Cuba en Guinea Ecuatorial

- Sabor y tradición: Albóndigas de carne y col, una receta rescatada de las viejas libretas de cocina

- Solidaridad sin fronteras: brigada chilena viaja a Cuba con donativos por el centenario de Fidel

- Desplome de estructura en una ESBEC moviliza fuerzas de rescate en Remedios (+Fotos)

- ir aSociedad »

Soy un contribuyente que ejerce dos actividades, una del Régimen general y la otra es trabajador contratado, ¿cuándo confecciono mi DJ-08, declaro como ingreso obtenido el salario que he recibido como trabajador contratado?

Se felicita la iniciativa de la planilla digital para la Declaración Jurada.

Existe desinformación en aspectos tales como: Códigos de las Actividades; sección y casilla para incorporar el 10% que descuenta la Asoc. Comunicadores Sociales; y las bopnificaciones por ej.

Independientemente de que se llene por un personal calificado la declaración debe ser comprendida por los declarantes.

Siempre se comenta sobre el Modelo de la Declaración Jurada que por cierto NUNCA me ha llegado por correo.

Pero hay un modelo pequeño que uno lleva al banco donde declara trimestralmente y anual la contribución que es firmado en el Banco cada vez que uno ingresa.

Donde obtener este Modelo.....????

Gracias

Estimados compañeros, deseo me aclaren si el 10% que aumentan a los limites de GD es aplicable a los trabajadores de sucursales extranjeras. Gracias

Recibi por correo de la ONAT Plaza el Modelo DJ-08 igual al de años anteriores. Es correcto?

Rafael, si Ud Utiliza la vía remota para el pago del Impuesto que calcula en la DJ debe cumplir el deber formal de entregarla o enviarla por correo certificado a la ONAT de su municipio. Gracias.

Hay que trabajar en el tema de los gastos deducibles GD.En Cuba ninguna persona llega a un mercado y recibe un comprobante de la compra realizada, lo mismo sucede si va a un cuanta propista, de hecho la mayoría de las personas vive de lo que consigue en la calle gracias la enorme mercado negro paralelo, y no es que quiera dar una imagen sombría de mi país pero esa es la realidad de hoy. Los únicos que brindan ese servicio que proporciona comprobantes de venta son las tiendas recaudadoras de divisas u otras comunmente conocidas por lo cubanos como "shoppi". en la medida que los negocios particulares tengan los POS en sus puestos de venta con enlace a un banco con pasarela de pago se irán generando las evidencias tanto para el cliente como para la ONAT. Se habla en el ertículo de que... y cito "Se aplica el principio general de que “nadie puede gastar más de lo que ingresa”, lo que significa que los ingresos brutos obtenidos por el contribuyente se destinan a: pagar sus tributos, financiar sus gastos y obtener una ganancia." sin embargo los tributos quedan claros así como las ganancias que son deducibles del ingreso bruto menos los gastos...sin embargo quién es capaz de acercarse a los gastos de una persona natural con el panorama de desinformación y desinformatización que tiene Cuba? Se los ilustro...si yo en el año recibo 10 pesos y para vivir gasté 7 realmente mi ganancia es de tres pesos por lo que si le aplicas a esos 3 pesos el tributo...jejejeje nada que te quedas con el escudo o la estrella de un peso partido a la mitad.

En días recientes varios creadores me han comentado que la ONAT municipal indica que el pago de salario a y trabajadores contratados no constituye un gasto que puedan justificar en el momento de hacer declaración jurada: La Ley 113, ni la Resolución 382, establece una definición de Gastos, entonces por qué no se considera por la ONAT y con qué basamento legal; que el salario pagado a trabajadores no constituye Gasto?

Hola, soy hermano de un artesano, lo estan fiscalizando en este momento, necesito saber si su declaracion jurada se confeccionó bien

Le sumamos como ingresos brutos el dinero en efectivo correspondiente a cheques del 2013 y le restamos los del 2014 que cobró en 2015.

gracias

La nueva medida aprobada en la Ley del Presupuesto para el 2016 de incrementar un 10% los límites de gastos deducibles es solo para los trabajadores por cuenta propia.

La medida anunciada en la Ley del Presupuesto 2016 de aplicar la Contribución Especial a la Seguridad Social y el Impuesto sobre los Ingresos Personales a los trabajadores vinculados al sistema empresarial cubano, que reciban ingresos en adición al salario básico por los resultados obtenidos y por la distribución de utilidades empresariales deberá ser complementada con una Resolución del Ministerio de Finazas y precios. En esta se establecerán los términos y tipos impositivos, las cuantías a pagar y su frecuencia. Les recomendamos estar al tanto de su publicación. En su momento se divulgará por todos los medios y se explicará a la población. En estos momentos se imparten seminarios al sector empresarial de conjunto con la CTC.

ONAT, SALUDOS ANTE TODO. QUICIERA ME ACLARARA UNA DUDA. SOY TRABAJADOR DE UNA EMPRESA ESTATAL SOCIALISTA Q ESTA ESTA EN EL REGIMEN DE LA LEY 17 COMO PAGO ADICIONAL DE ESTIMULACION, YO PAGO MENSUALMENTE EL IMPUESTO SOBRE LA SEGURIDAD SOCIAL (5%). AHORA DEBO DE PAGAR TAMBIEN UN IMPUESTO SOBRE MIS INGRESOS MENSUALES?, ES DECIR, SOBRE MI SALARIO?. GRACIAS

Al parecer la ONAT no va a responder ninguna pregunta de PALCO y ACOREC. Como ha pasado todos estos años NADIE da una respuesta … y el Sindicato no hace nada por los trabajadores de ACOREC y PALCO … solo hacen lo usal… Te triplican los impuestos y boca abajo todo el mundo. La mesa redonda es una burla … tampoco dice NADA y no se atreven a poner los comentarios… A ver que van a decir hoy por la noche

Tengo una duda y si es posible quisiera que me la aclararan yo soy músico trabajo en una Orquesta y a la vez en una Banda de concierto es por eso que no realizo el pago de la seguridad social en efectivo como mis demás compañeros, pero en el 2014 devengué $6699.10 de salario con una retención de $334.96 cuando me dirigí a la ONAT para que se me devolviera ese dinero se me explicó que no se me iba a devolver por razones que al final no entendí lo cierto es que a los músicos de mi orquesta se les fue devuelto ese dinero menos a mí quisiera si fueran tan ambles me explicaran gracias.

Tengo una duda... los pagos que hacen los TCP a sus trabajadores contratados entran dentro de los Gastos a Disminuir de la Base Imponible? gracias

Necesito me aclaren si los trabajadores contratados por las Agencias Empleadoras del Mariel, que actualmente pagan el 5 % de su salario, están obligados a presentar la declaración de Impuestos sobre Ingresos Personales y presentar la DJ-08, ya que la Resolución No. 139/2014 del MFP no lo establece.

Soy mago en la Empresa Comercializadora de Música y Espectáculos, por lo que tributo a la Onat, pero por ello no tengo patente. La patente la tengo por ser Animador de fiestas infantiles, magos y payasos, la cual ahora es simplificada. ¿Debo de pasar al régimen general si sólo tengo una patente?

Mis dudas son las siguientes:

¿Cómo justifico el salario de los trabajadores contratados que tengo?

¿Con la nómina firmada por el trabajador contratado es suficiente para la justificación del gasto de salario o es necesario que le haga una transferencia bancaria a través de un cajero automático para tener el comprobante?

Gracias

LOS TRABAJADORES DEL SECTOR ESTATAL NO SON BENEFICIADOS CON EL SISTEMA DE COBRO DE IMPUESTOS SOBRE INGRESOS PERSONALES QUE ESTABLECE EL MINISTERIO DE FINANZAS Y PRECIOS YA QUE BAJO CUALQUIER POR CIENTO APLICABLE AL TIPO IMPOSITIVO NO APROVECHARÍAN LOS DIEZ MIL PESOS EXENTOS DE PAGO DEL RÉGIMEN QUE UTILIZAN LOS CUENTAS PROPISTAS. ¿COMO ES POSIBLE SI SOMOS LOS QUE MENOS INGRESOS OBTENEMOS NUESTRO SISTEMA SEA MAS GRABADOR QUE EL DE ELLOS ?. ¿NO SERIA MAS RECOMENDABLE QUE LOS TRABAJADORES ESTATALES HICIERAN SU DECLARACIÓN JURADA AL FINALIZAR EL AÑO Y LAS EMPRESAS SOLO APORTARAN A LA ONAT LOS INGRESOS POR TRABAJADOR?. SON SOLO SUGERENCIAS PARA QUE SE TENGAN EN CUENTA PUES NUESTRO SISTEMA SOCIALISTA DEBE SIEMPRE RESGUARDAR QUE QUIEN MENOS INGRESA SEA EL QUE MENOS APORTE, LO QUE EN EL RESTO DEL MUNDO NO SE GARANTIZA Y POR ESO LA NOTICIA QUE EL UNO POR CIENTO MAS RICO TIENE MAS RIQUEZAS QUE EL RESTO DE LOS SERES HUMANOS DEL PLANETA. GRACIAS.

Duda para la ONAT, nos gustaría saber si para los trabajadores de sucursales que recibimos gratificaciones también tenemos derecho al incremento del 10% del gasto deducible en la declaración jurada.

Soy campesino que me dedico a la siembra de caña.El año pasado no se me permitió descontar los gastos de los primeros seis meses de la caña que coseche por que la ONAT me dijo que estaban fuera del periodo fiscal.Me pregunto si uno de los principio de la politica tributaria de nuestro país es la justicia y la equidad como es posible que no pueda descontar los gastos de los primeros seis meses del cultivo de la caña,que es el periodo de siembra ,cultivo y atenciones de todo tipo .La caña es un cultivo que tiene 18 meses para poder cosecharla despues de sembrada.La lEy 113 dispone que el sector agropecuario descontara hasta el 70% de los gastos propios de la activdad.Si la caña tiene 18 messe para ser cultivada Por que no puedo descontar os gastos de os 6 primeros meses solo por no caer entro del periodo fiscal.Por Favor que algún especialista de la ONAT me aclare.Saludos.

Cuando va a publicar en la Gaceta oficial las resoluciones 16 y 20 que según se dice son las que regulan específicamente el pago de los tributos para que sean de conocimiento de los demás mortales que habitamos el archipielago

A la ONAT, favor arreglar la ortografía de su página WEB, tiene escrita la palabra jerarquía con g inicial y sin tilde. Gracias

Despues de leer un artículo tan detallado que ha publicado CUBADEBATE y teniendo la oportunidad de recibir una explicación por los funcionarios de la ONAT, no puedo perder la ocasión de buscar una respuesta que es una inquietud de muchas personas que vivimos en Varadero. En este Consejo Popular perteniente al municipio de Cárdenas hace más de 3 años que se cerró la emisión de licencias para trabajadores por cuenta propia, se que muchas personas ha venido y se han establecido a trabajar aquí como bien lo regula la ley, pero las personas que viven aquí, los que han nacido aquí y no pueden vivir de unas de las actividades fundamentales de la localidad como es el arrendamiento de habitaciones, que sus hijos que eran menores hace unos años ahora son adultos y se pueden incorporar al trabajo no estatal con sus correspondientes obligaciones y ventajas que esto trae consigo, que se puedan contratar a trabajadores por poner un ejemplo domésticas, que en estos momentos existen sin licencia de trabajo en su mayoría porque ese mismo tiempo que hace a nuestros hijos y nietos adultos nos envejece más y nos limita a hacer las actividades físicas, quisiera que por esta vía recibir la respuesta que no he recibido en ningun otro momento. Gracias

Por un lado te dan y por el otro te quitan, ya sabia yo que algo venia cuando quitaron la obligatoriedad de pagar las MTT.

Aún espero por la respuesta de la ONAT sobre la indicación en Holguín, de que el pago de salario a los trabajadores contratados no constituye gasto justificable y agrego otra inquietud.

Conozco por lo menos tres casos de creadores que desde el mes de febrero de 2015 presentaron solicitud de la bonificación de hasta el 30% y hasta hoy no han recibido respuesta. Qué solución se le dará a estos casos y cómo harán para presentar nuevamente solicitud de bonificación si aún no conocen el impuesto a pagar de 2014?

Los ingresos superiores a 10 000.00 CUP y en algunos casos 5 000.00 CUP son los gravados , en el caso de los trabajadores de las empresas en perfeccionamiento sigue la misma pauta, pues existen empresas en perfeccionamiento que sus trabajadores no llegan a esta cifra aun sumando el salario y el pago por resultado. ¿se les gravara a partir de este monto?

Comenze la actividad por cuenta propia en Octubre 2015, arrendador de vivienda, pregunto, tengo que hacer la declaracion jurada, Gracias.

¿Si utilizo el cajero automático o el servicio de Telebanca para el pago de mis impuestos a quien y dónde debo entregar los modelos DJ-08?

Tengo que pagar el impuesto por transporte terrestre, lo puedo hacer por telebanca, el año anterior pagué en el banco, pero aunque fui en la fecha de la bonificación ellos no sabian nada, este año se ha informado cuanto cobrar????

Si es por telebanca, que información dar, me imagino se la de la circulación??????