Crisis económica: Algo huele en los mercados que recuerda a 2007

Mariano Rajoy puede dormir tranquilo. Su salida del Ejecutivo español no ha contribuido a generar la aversión que se ha instalado en los mercados financieros en su semana de calvario político. Ni, como decían algunas de las portadas de sus diarios de cabecera al día siguiente de que el PSOE registrara la moción de censura en el Congreso –que ha llevado a la cuarta economía del euro a un cambio de Ejecutivo–, la fulgurante crisis de gobierno en España disparó la prima de riesgo y ocasionó el desplome de la bolsa. Unos adjetivos que, por cierto, deberían reservarse, exclusivamente, para describir los efectos perniciosos de crisis sistémicas.

Porque el mismo diferencial del bono español respecto al bund alemán y las mismas plazas bursátiles se comportaron en sentido contrario en la jornada previa al inicio del debate de censura que sacó a Rajoy de La Moncloa, cuando ya se avecinaba el cambio de signo político en el gabinete español.

La última vez que empezaron a sonar esos apelativos –sobre todo en la prensa financiera internacional– fue en 2007, preludio del tsunami del año siguiente. Aunque sin demasiada consistencia. Ahora vuelven a salir a relucir. Pero poco (o casi nada) ha tenido que ver con la moción en España. Sino más bien porque el consenso del mercado comienza a inclinarse por augurar nubarrones de crisis. Un ambiente que ya admiten responsables de los grandes bancos de inversión de Wall Street. Sin duda, la auténtica voz de los mercados. Por antonomasia. Está en su ADN. Y, quizás, espoleados porque los mensajes de entonces no fueron lo suficientemente intensos y efectivos como para resguardarse del estallido del credit crunch de 2008. Fueron, más bien, fuegos de artificio para tratar de interpretar la alta volatilidad de los mercados. Como ocurre en la actualidad.

Porque ningún ilustre economista ni empresario o banquero se aventuró a presagiar en toda su dimensión que la montaña rusa a la que se habían subido las inversiones de alto riesgo estaba a punto de precipitarse por la burbuja inmobiliaria de las hipotecas subprime estadounidenses. Causa esencial de la crisis. La literatura financiera sólo coincide en que Nouriel Roubini, economista oriundo de Turquía y profesor de la Universidad de la Stern School of Business, fue quien mejor interpretó aquella tragicomedia. Motivo por el que ha pasado a los anales de la historia como el académico que anticipó la mayor convulsión en los mercados desde el Crash de 1929.

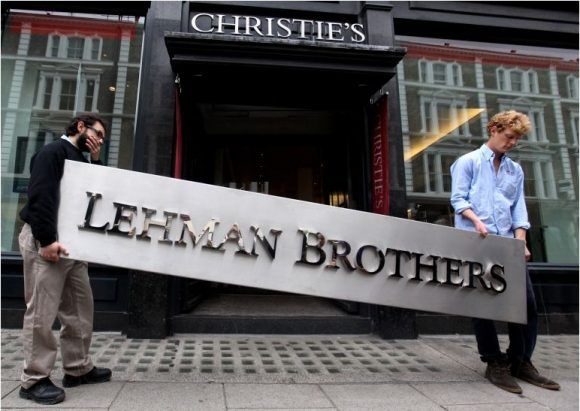

Aquel lunes negro 15 de septiembre de 2008, jornada tan cargada de pánico como de paradojas aún no del todo descifradas, EEUU, paradigma del libre mercado, nacionalizaba Lehman Brothers mientras la Bolsa de Moscú cancelaba su sesión ante el drástico hundimiento de las cotizaciones de sus índices. Ahora, casi diez años después “algo huele en el aire” que recuerda a 2007.

El comentario lo ha deslizado esta semana Bill Derrough a Business Insider. Derrough es corresponsable de recapitalización y reestructuración en Moelis & Co, firma que participa y vigila la solvencia y el pago del sector privado. Es decir, la capacidad de las empresas para acometer los vencimientos de sus compromisos en tiempo y forma. “Entonces –dice– había una atmósfera similar a la actual, de pactos de fusiones temerarios y adquisiciones entre empresas, en los que se asumían cuotas de endeudamiento desorbitadas” con tal de formalizar estas alianzas, y que propulsaron a los Estados a poner en marcha los multimillonarios rescates bancarios y los programas de estímulo económico y monetarios para capear el temporal desatado en los mercados.

Derrough recoge el sentir inversor de Wall Street. Pese a que aún, según reconoce, las economías industrializadas están en tasas dinámicas y las de impagos de empresas siguen siendo reducidas. Pero algo está cambiando. Porque las condiciones financieras se han encarecido al calor del alza de los tipos de interés de la Reserva Federal, sin que todavía hayan aparecido en escenas las esperadas tensiones inflacionistas de la doble rebaja tributaria de Donald Trump, que podrían catapultar el precio del dinero en la mayor economía del mundo. O sin que se atisbe hasta dónde puede llegar la revalorización constante del dólar que se ha iniciado esta primavera, la moneda en la que se pagan los compromisos de deuda, fenómeno que eleva de un plumazo las dificultades de pago de las compañías por todo el planeta. Ni tampoco las consecuencias impredecibles de la guerra comercial desatada por Washington contra Europa y China, pero que también colisiona contra los intereses de otros aliados de la Casa Blanca, del espacio anglosajón, como Canadá, Australia o Reino Unido, o de suministradores de productos vecinos, como México. Ni siquiera por la súbita fragilidad manifestada en las últimas semanas en los mercados emergentes. En 2007, enfatiza Derrough, “se sabía que algo iba ocurrir, que era cuestión de tiempo”. Y ahora vuelve a fluir ese recuerdo.

Índices de endeudamientos desorbitados

La sensación de preocupación de Wall Street también la comparte el FMI. El diagnóstico de la institución multilateral en sus dos últimas reuniones, la del otoño pasado, y la más reciente, de primavera, alertan a gobiernos y directivos de empresas y bancos de que la próxima crisis podría estar a la vuelta de la esquina y que el acopio de arsenal financiero para afrontarla es minúsculo.

En primer término, porque el ciclo de negocios no ha sido todo lo intenso que hubiera sido necesario para almacenar en las arcas de los Estados la munición que requerirá una nueva convulsión global. En segundo lugar, porque la etapa de estímulos, monetarios y económicos, no podrá restablecerse debido precisamente a esa carencia (o déficit) de recursos, ya que casi ninguna economía ostenta superávits, ni fiscales, ni por cuenta corriente, en medio de un panorama de proteccionismo inversor y comercial. Pero, sobre todo, porque la montaña de endeudamiento sigue en cotas del todo punto infranqueables.

El Fondo Monetario calcula que el endeudamiento soberano, de países y empresas no financieras, se eleva hasta la astronómica cantidad de 164,4 billones de dólares, más del doble de los 79,8 billones en los que se cifra la totalidad de la economía mundial. Y sigue al alza, con repuntes del 3,9% este año y el siguiente, inciden en el FMI.

Casi toda ella, en latitudes industrializadas: 119,2 billones. Este montante resulta aún más peligroso cuando se incluye la deuda financiera. A finales de 2016, esta losa suponía ya el 225% del PIB global. De ahí que el directivo de Moelis alerte de que los procesos de reestructuración de las deudas corporativas se hayan ralentizado y reducido el ritmo de las recapitalizaciones empresariales. Tal y como admiten los bancos de inversión en sus notas a clientes, en las que aseguran que los riesgos de suspensiones de pagos crecen sin remedio. La fiesta financiera y crediticia reciente, que se propagó hasta el ejercicio 2017, con volúmenes de préstamos para acometer estas operaciones, en EEUU, que rebasaron los 1,4 billones de dólares, un 25% más que en 2013, según datos de Thomson Reuters, parece tocar a su fin. Entre otras cuestiones, por deseo expreso de la Fed y su abandono de la política de tipos de Interés próximos a cero.

Desde otras firmas de inversión, como Greenhill, expresan que “incluso si se logra eludir un episodio de recesión en EEUU”, algo no descartable a medio plazo, o si la corrección de los créditos no resultara tan importante en los próximos meses, las tensiones están descontadas. No en vano –explican sus expertos– “las firmas aseguradoras ya se frotan las manos, porque el repunte de contratos de seguros para cubrir bancarrotas es una realidad”. Las refinanciaciones al precio del dinero más caro desde 2007, con la Reserva Federal advirtiendo de dos subidas más este año, son ahora más complejas de acometer, dice Moody’s.

Pero si los impagos y los riesgos de defaults empresariales puede considerarse el mayor de los retos del ciclo de negocios en vigor, no resultan menos preocupante las señales de alarma que emiten los mercados emergentes: Argentina, a punto de consensuar con el FMI las condiciones de su rescate, de 30.000 millones de dólares; Turquía, asolada por la pérdida de valor de la lira, e Indonesia, Filipinas o India, con sus divisas en estados de shock por el músculo financiero exhibido en las últimas semanas por el billete verde americano. Todos ellos, pues, sumidos en el círculo vicioso que antecede a las crisis, con subidas fulgurantes de tipos, en dobles dígitos, para defender sus monedas y refugiar a sus sistemas financieros. Mientras sus bolsas caen con virulencia tras sucesivas jornadas de volatilidad y movimientos especulativos.

Por si fuera poco, muchos de estos países son especialmente crudodependientes, en plena oleada alcista del precio del crudo, que se ha instalado en torno a la barrera de los 80 dólares, con empresas también altamente endeudadas –en dólares– desequilibrios en sus balanzas de pagos que añaden presión a sus bancos centrales a la hora de reducir el diferencial de tipos con la Reserva Federal, en unas condiciones financieras externas con importantes restricciones por su renovada carestía y unas inflaciones que han saltado a los dobles dígitos de forma fulgurante.

El clima económico-financiero global se ha enrarecido súbitamente, hasta propiciar volatilidad sin control en los mercados. En las economías emergentes, por una doble coyuntura externa (de dificultades de acceso a crédito y la nueva hegemonía del dólar) e interna, por el deterioro de sus cuentas y el endeudamiento soberano y privado. Y, en el mundo industrializado, por los mismos motivos, aunque con cifras y desafíos aún de mayor calado. La crisis que se avecina, si acontece –como sospechan en Wall Street– volverá a ser financiera y global. Nada que ver con el panorama político en España. Hasta ahora.

Italia pone en la diana a Europa

Si los mercados ya husmean el aire de 2008, la crisis política italiana puede devolver a Europa a 2012. A su crisis de la deuda. Y esta crisis política italiana sí es estructural, con dos partidos antagónicos, como son Liga Norte y Movimiento Cinco Estrellas, tratando de sellar un consenso de gobierno contrarreloj y en un clima de creciente desafección hacia la UE y de un Brexit a la italiana impulsado por dos formaciones euroescépticas.

La semana bursátil ha estado marcada por los complejos virajes en la siempre difícil arena política italiana. La calma tensa en las bolsas de las últimas jornadas de la semana, una especie de compás de espera, surgió tras un nuevo acuerdo de gobierno entre las dos formaciones que simbolizan ambos extremos del arco parlamentario del país trasalpino. Con el abogado Giusseppe Conte y su dudoso currículum académico-profesional, de nuevo, como aspirante a primer ministro, pero con el sustancial cambio del euroescéptico Paolo Savona, de 81, desplazado de Economía a ministro de Asuntos Europeos, previsiblemente, por Giovanni Tria como candidato a la cartera de Finanzas. Requisito imprescindible para la UE, que se juega en la cumbre de mediados de este mes, el futuro del euro en una cita en la que (se prevé), los dirigentes europeos deberán mostrar su valentía (o su repliegue de ideas) para avanzar hacia una unión monetaria más homogénea e integrada.

Matteo Salvini, líder de la Liga Norte, y su homólogo del Movimiento Cinco Estrellas, Luigi Di Maio, han sido los dos principales protagonistas de estos movimientos telúricos en los mercados. Hasta el punto de que el vicepresidente de la Comisión Europea, el alemán Günther Oettinger, salió a la palestra a decirles a los italianos que los mercados tienen voz y voto en la elección de su jefatura del Gobierno. Un hecho sin igual que pone en tela de juicio si Bruselas puede realizar injerencias en asuntos internos de sus socios en nombre de los mercados. Pero a partir del cual parece que el sudoku italiano se ha despejado. Acto seguido, Carlo Cottarelli, economista de 64 años, ex directivo del FMI y antiguo comisario para la reducción del gasto público en Italia, nominado premier en funciones para atajar la batalla política por el presidente de la república, Sergio Matarella, renunció al puesto, al que ahora aspira Conte. Una crisis institucional en toda regla. De España, ninguna mención salió de las instituciones comunitarias.

Sin embargo, la entente cordiale en Italia no ha devuelto la estabilidad a la zona del euro. Nada más lejos de la realidad. Las tensiones, a buen seguro, volverán a remitir. Pero sí ha dejado algún retazo de en qué frente se disputarán las próximas afrentas de los mercados. Porque las jornadas frenéticas en las bolsas dispararon la rentabilidad de los bonos soberanos italianos, obviamente, a los que siguieron en sus subidas los griegos y los portugueses. De nuevo, ausencia protagonista de España. Afortunadamente. Igual que sus respectivas primas de riesgo.

George Soros fue uno de los que puso voz a los mercados. Y su tesis alarma. Porque una vez que Italia ha sorteado el primer asalto para eludir el caos político, la pelota pasa al campo europeo. A su juicio, “la propia existencia de la UE”, con sus dudas y errores a la hora de configurar políticas comunes en materia económica y de inmigración, que ha creado un campo abonado para la irrupción del populismo nacionalista en la Unión, “pone en peligro el euro”, su gran proyecto integrador, que ha perdido fuelle respecto a su rival monetario, hasta situar su cambio en los 1,15 dólares, el nivel más bajo de los últimos diez meses, en sintonía con el resto de divisas del G-10.

La coyuntura financiera de Europa sale, así, del espejismo del pasado ejercicio. Cuando su PIB y el resto de componentes macroeconómicos certificaron un sorprendente balón de oxígeno a los socios monetarios. Después de años de difícil gestión de la crisis de la deuda y de ser catalogado, como lo fue en el pasado Japón, de enfermo mundial por su prolongada fase de estancamiento económico con ausencia de inflación, la senda de la estabilidad parecía estar encarrilada. En gran medida, por los estímulos monetarios del BCE (programa de compra de deuda soberana y corporativa), que están abocados a desaparecer con el cambio en la cúpula en el regulador y la recuperación de los países rescatados. Algunos, como Portugal o Irlanda, al recuperar las tasas de dinamismo económico y de creación de empleo previos a la crisis de 2008, y con los plazos de devolución de sus salvavidas financieras al día. Otros, como España, en vías de recuperación, aunque con elevados índices de desigualdad entre ricos y pobres y un desempleo aún galopante y un mercado laboral precario, o Grecia, que empezaba a salir del atolladero y con visos de poder plantear una reestructuración de sus obligaciones de pago. Pero todo, incluida Italia, con unas cotas de endeudamiento soberano por encima del 100% del PIB.

Alessio Terzi, analista de Bruegel, think-tank europeo, considera, además, que la agenda que ha esbozado el “doble populismo” que se va a instalar en el gobierno de Italia “exacerbará mas que aliviará los problemas económicos” del país. Terzi muestra su pesimismo sobre la habilidad del presumible Ejecutivo de Conte para “restablecer el equilibrio” y acabar con la peligrosa pinza de “bajo crecimiento y alto endeudamiento” en el que se ha instalado la tercera economía del euro. “Si los componentes euroescépticos del gabinete se decantan por sus recetas, tendrán que fijar una hoja de ruta alternativa que funcione para no incendiar el edificio”. El propio Cottarelli, con antelación a la asunción del encargo que se le encomendó desde el Palacio del Quirinal, calculó en más de 50.000 millones de euros el coste de que la Liga implante su compromiso electoral de instaurar un tipo impositivo único del impuesto sobre la renta, además de cifrar en otros 8.000 millones la reforma de las pensiones que plantea el Movimiento Cinco Estrellas. En total, la entrada en vigor del recetario del bipartidismo que dirigirá los designios italianos necesitaría, en su opinión, unos desembolsos de entre 109.000 y 126.000 millones de euros, entre el 6% y el 7% del PIB nacional.

La encrucijada europea

Las renovadas presiones sobre Europa, pues, no han hecho más que empezar. Pero hasta ahora, los movimientos sísmicos han partido de Italia. No de España. Sobre todo, porque en los tres o cuatro meses que se avecinan, el futuro Ejecutivo de Conte “tendrá que revelar sus verdaderas intenciones sobre el presumible referéndum de salida de Italia del euro”, recuerda Kit Juckes, de Société Generale. Asunto sobre el que el nuevo ministro de Finanzas alemán, Olaf Scholz, ha incidido en las últimas fechas. El político socialdemócrata considera que las fuerzas proeuropeas deben prevalecer en Roma, “en sintonía con la conciencia colectiva” del país.

Pero los pasos correctos no sólo deben ser exigidos a las economías periféricas. Europa no debe dejar pasar la oportunidad de emprender una reforma del euro ambiciosa, con más altos grados de soberanía supranacional, que convierta realmente a la zona monetaria en vanguardia de la integración de la UE, frente al ascenso del nacional-populismo y la crisis de la democracia liberal. En línea con las premisas de Emmanuelle Macron, pero con aderezos contundentes de mayores políticas sociales.

Sin embargo, la cita de junio del Consejo de Europa no invita precisamente al optimismo. En primer lugar, porque la ambición de proyectos como la mutualización de la deuda de los socios del euro, que implicaría la creación de los eurobonos, que mitigaría el pánico inversor en futuras crisis por la vía de las primas de riesgo, parece haber caído en saco roto. Igual que la posibilidad, siempre remota por la oposición de Berlín, de que el BCE modifique sus estatutos e incluya entre sus objetivos de política monetaria, además del control férreo de la inflación, por debajo del 2%, el dinamismo económico y la creación de empleo. Como la Reserva Federal. Y como defiende la presidenta del Santander, Ana Patricia Botín. En contra de la posición del Gobierno de Rajoy que ha enviado a la cumbre europea una propuesta de mínimos, muy en la línea de los planes de la canciller Angela Merkel y el resto de los contribuyentes netos de la Unión, partidarios del rigor y la austeridad presupuestaria, como núcleo esencial de cualquier proyecto de integración.

Pero también porque los bancos continúan emitiendo señales de falta de solvencia. Después del rescate del Popular en España, a coste de un euro, por el Santander y del salvavidas sobre buena parte de las entidades financieras italianas, junto a las francesas, las más vulnerables del euro. Sin contar, claro está, con el Deutsche Bank, entre los que más pérdidas han registrado en estas recientes jornadas de descenso de los mercados. Sin duda, por el largo lustro bajo la amenaza de quiebra, que ha llevado al FMI a identificar al banco por antonomasia de Alemania como el mayor riesgo sistémico de la economía europea. Hasta ocho grandes bancos del euro se vieron afectados, de forma notable, por la vibración bursátil de las últimas fechas. El BBVA, además, por su exposición a Turquía. En un año en el que habrá valoración de sus cuentas, los estrés tests a los que les someterá la nueva autoridad bancaria europea. Sobre los que el mercado ha dado ya algunas claves, encriptadas, como que tendrán un resultado negativo once bancos italianos, seis españoles, cinco alemanes y dos griegos.

Obviamente, el nuevo Ejecutivo de Pedro Sánchez tendrá que lidiar posibles inestabilidades. Las propias de un gabinete con escaso respaldo político propio en el Congreso. Otras, como la crisis catalana, de índole territorial y pronóstico incierto. Muchas europeas, para las que tendrá que cambiar el paso de su antecesor y apostar por una configuración más ambiciosa de la zona del euro. Y algunas, como la que apunta a que un barril de petróleo por encima de los 100 dólares “podría desencadenar” una recesión mundial por la combinación de “fuerte demanda de crudo, restricciones productivas desde la OPEP y los peligros geopolíticos y las sanciones” aparejadas a la nueva doctrina exterior de Washington, que detectan los analistas del banco suizo UBS, que requerirán cambios conceptuales en el presupuesto elaborado por Cristóbal Montoro sin tener en cuenta en repunte del oro negro y que, a buen seguro, restará ingresos e intensidad a la economía española a medio plazo.

Pese a ello, y de momento, en contra de los malos presagios del relato partidista de consumo interno en España, los mercados están de su lado. La jornada previa al debate de investidura, la propia del enfrentamiento Sánchez-Rajoy y la que llevó al líder del PSOE a La Moncloa, ha saludado al presidente español en números verdes.

(Tomado de Público)

- Barack Obama criticó la falta de vergüenza en las élites políticas de EE.UU (+ Video)

- Sin aspavientos en las redes: Trump sacará a los “sin hogar” de Washington para hacerla “más hermosa”

- Egoísmos imperiales (2): Los recortes de Trump ya provocan hambre y muertes

- El 1933 global

- Mirar los desafíos con los ojos del Sur

- ir aCrisis global del Capitalismo »

- Cuando el dolor de Palestina abraza la resistencia de Cuba (+Fotos)

- Petro: Vine para convocar a la humanidad a la solidaridad con Cuba

- Medio estadounidense destaca: “El bloqueo a Cuba está empeorando una situación ya de por sí terrible”

- ¿Cómo cambiarán los salarios en Cuba? Claves para los sectores presupuestado y empresarial

- Sexualidades: Sexo en grupo, un experimento controversial (+ Podcast)

- ir aEspeciales »

- Este domingo en Cuadrando la Caja: “¿Se aceptan transferencias?” Retos y nuevas medidas de la banca en Cuba.

- UNE pronostica una afectación de 2150 MW para el pico de este sábado

- Intercambio empresarial impulsa encadenamientos productivos en Holguín

- ¿Cómo cambiarán los salarios en Cuba? Claves para los sectores presupuestado y empresarial

- Nuevas facultades para la organización salarial de empresas estatales entran en vigor este 1ro de agosto

- ir aEconomía »

Si hiciesemos un analisis tan detallado de nuestra economia y de nuestra crisis ... entonces entenderiamos algo !!! ...

El artículo se refiere a una posible nueva crisis mundial de la economía apelando a algunos síntomas que se vienen presentando, no a la de un país en concreto. En este sentido considero bueno el material, pero sí estoy de acuerdo con OK en la necesidad de ampliar los análisis de nuestra propia economía, al menos en estos espacios de debate, escuchando las opiniones de la población, lo que ayudaría a la mejor comprensión y por ende actuación, del pueblo en el acontecer económico del país.

Aquí también, todo está muy caro.

El exceso de entusiasmo es una dificultad a la hora de enfrentar las frustraciones.

Serio seÑores cubadebatientes?, serio? si es asi no tendriamos de que preocuparnos poque siempre hemos estado en crisis, R/ claro debido al "bloqueo" pero aun asi temenos educacion y salud gratis, y milllones fuera porque temenos espiritu de exploradores.

Y el Cuadro Jose R. Oro escribira en 1, 2, y...

Te quedo muy bueno.

Por lo menos el siempre aporta en sus comentarios, que aportas tu?, nada evidentemente.

Como te atreves a ofender a un revolucionario?

Ya, todo OK por acá, entendimos el mensaje, tenemos que vender ahora nuestras acciones. !Gracias!

Y esto no es nada, con mi rebaja de impuestos a los ricos, se va a acumular mas y mas riqueza (como nunca antes en la historia) en muy pocas manos, de modo que dentro de muy poco crearé otra supercrisis de dimensiones espectaculares

Tengo un catalejo que hasta la luna se ve, pero el meñique del pie ...

El tema de los mercados financieros es muy complicado y su comportamiento a veces se aleja de toda lógica. Cada crisis es un tanto diferente de la anterior, y los elementos de "country risk" (o riesgo de los países) son en este momento bastante más importante que lo que el autor menciona, a mi juicio. No se mencionan países como RPDC – Corea del Sur, Irán, Brasil, Venezuela, Siria (y países contiguos), Ucrania, etc. Aunque sin duda alguna, este es un reporte muy profesional, es en mi opinión exageradamente euro céntrico y sobredimensiona el papel de coyunturas políticas en España o Italia, con respecto a crisis mucho más profundas, fuera de Europa y de la zona Euro.

Quisiera hablar de mi área de experiencia en los mercados financieros, que son las materias primas minerales y metales (en inglés metal commodities). Existen en el mundo unos 50 mercados organizados principales en los que se transmiten y cotizan este tipo de bienes, los más importantes son la Bolsa de Metales de Londres (LME), la Chicago Board of Trade (CBOT) y la New York Mercantile Exchange (NYMEX). En ellos se efectúan transacciones tanto a presente como a futuro y opciones de compraventa. Una característica de estos minerales y metales es que no son perecederos y se pueden almacenar relativamente fáciles. Es decir los mercados de minerales y metales pueden incluir el comercio físico que conlleva la entrega de mercancías y mercados de derivados de negociación utilizando los precios spot, forwards, futuros y opciones sobre futuros. Las transacciones financieras llevadas a cabo en estos mercados organizados que no suponen entrega física de los productos superan cada vez más ampliamente las operaciones en las que si existe entrega física de bienes. Los contratos de futuros constituyen la forma más antigua de inversión en materias primas, futuros que están garantizados (o parcialmente garantizados) por activos físicos.

En general lo analizado en el artículo de Diego Herranz también repercute con frecuencia favorablemente en los mercados de minerales y metales. Los inversionistas se quieren alejar de productos financieros fuera de su control, y adquirir valores tangibles, físicos como son metales, que si puede tener en sus manos y controlar.

Las amenazas de crisis financiera, como se discute en al artículo, y como se vio en las varias crisis anteriores relacionadas con deuda externa, la crisis alimentaria mundial (2007-2008), la subida irracional de los precios del petróleo 2010-2011, y otras, se observa que los precios internacionales de las materias primas han experimentado profundos vaivenes, con aumentos de precios por encima de los niveles que estarían justificados por las oscilaciones básicas de la oferta y la demanda. Esta situación ha planteado la posibilidad de introducir regulaciones tendientes a hacer más transparente el funcionamiento de los mercados y limitar la acción especulativa provocada por la entrada en el mercado de derivados financieros de grandes inversores institucionales como fondos de inversión, fondos de pensiones y bancos de inversiones a partir de la liberalización de las normas en el año 2000, pronto será 20 años.

La volatilidad de los precios de las materias primas ha ejercido un gran impacto sobre el desempeño de las economías pequeñas y abiertas, introduciendo distorsiones en los términos de intercambio que se traducen en recurrente inestabilidad macroeconómica. Sus principales consecuencias se observan en los ingresos fiscales y los movimientos de inversión, lo que trae efectos nocivos sobre el crecimiento en el largo plazo. Y ahí llegamos a nuestra amada Cuba.

(Continuará)

(Continúa)

En Cuba el principal sector de exportación de productos físicos son los concentrados minerales, en especial de níquel y cobalto. Ahora se incorporan los concentrados de zinc y plomo del yacimiento Castellanos en Santa Lucia (Pinar del Rio). En el pasado, el procesamiento y re-exportación de productos petrolíferos jugaron también un importante papel en la balanza de pagos comercial.

El precio de los metales ferrosos y no ferrosos se pronostica crezca en la segunda mitad del 2018, con un déficit considerable de la oferta que se queda corta entre las 600,000 y 750,000 toneladas. Se espera un precio sostenido de entre $3,100 – 3,500 USD por tonelada corta, con un promedio de 3,200 USD. Con el plomo también pasa algo semejante.

El precio del níquel está bien sólido por encima de $6.50 la libra, pero encuentra resistencia a un nivel de $7:25 la libra. Si se rompe esta línea de resistencia, podría ascender incluso a valores muy superiores, de una forma relativamente rápida.

El caso del cobalto es diferente. La falta de oferta, el sostenido crecimiento de la demanda y la inestabilidad política crónica del primer productor mundial (Republica Democrática del Congo), ha mantenido el precio de cobalto por las nubes, y no se ve que vaya a bajar. Ha alcanzado niveles de más de 43 USD por libra y la oscilación está entre 36 y 41 USD por libra (hoy el precio spot es 38.10 USD por libra, muy poco cobalto se está vendiendo en el mercado libre, spot)

Como se observa, estamos en un ciclo bastante razonable para los metales y eso para Cuba es positivo. Si se produce una crisis financiera, la tendencia va a ser que los productos físicos, tangibles tienen más atractivo que, por decir algo, derivados monetarios, monedas virtuales, etc. Otros factores de la economía cubana pueden ser impactadas negativamente por una general falta de liquidez y la subida de los intereses y del costo creditio en general.

El factor del riesgo país es muy importante. Por poner un ejemplo, el mayor proyecto en desarrollo de Zn es Mediaba en Irán, previsto a entrar en plena producción en 2021 – 2022 con una inversión de alrededor de mil millones de dólares. Las sanciones de los EE.UU. contra Irán pueden afectar este proyecto. Dos importantes desarrollos de Zn en Namibia (Ginberg y Skorpion) están un poco atrasados.

La entrada de otros proyectos o de operaciones ya existentes en distintas partes del mundo, han tenido grandes dificultades con los permisos ambientales, a veces justificadamente, a veces por razones burocráticas y/o políticas, por lo cual no se observa ni se prevee un crecimiento acelerado de la oferta.

En otras palabras el concepto de “crisis financiera” se refiere sobre todo al frente monetario, de la deuda, crediticio, etc. Pero no puede ser extendido de manera automática a “crisis económica” necesariamente, ya que otros frentes mas físicos, básicos y tangibles pueden no ser afectados en el mismo orden de magnitud o incluso, paradójicamente, beneficiados. Además de los mencionados arriba, EMINCAR (Cuba) Bunker Hill (EE.UU), Vedanta (India), Ozornoye (Rusia), Dugald River y Rosebury (Australia) pueden verse muy beneficiados por precios favorables del zinc, plomo y plata. Mantener los costos de producción bajos es la tarea fundamental.

Asi es, estimado Oro, tal como lo ha pronosticado Sadiel! Yo sabia que usted no nos podia fallar, Por Dios!

Un abrazo cubano desde...............bueno, ya sabe.

Sr. Jose Oro, lo felicito por su explicación sobre el impacto en Cuba de esta posible crisis financiera. En el libro Geografía de Cuba de Levy Marrero (ya bastante antiguo) se menciona que Cuba es un gran productor de Cobre, Manganeso y Cromo, pero no veo que usted los mencione. ¿Se han agotado las minas de esos elementos?

Estimado Danny, muchos saludos, es correcto Cuba aun tiene considerables reservas de Cobre, Manganeso y Cromitas, pero no estan hoy en explotacion, hay tambien algunos yacimientos de metales preciosos y una considerable cantidad de minerales no metalicos.

Un fuerte abrazo cubano para usted

A todos quienes sin respeto alguno hacen comentarios insultantes, no sobre los temas debatidos, sino sobre las personas, les invito a leer lo siguiente que dijo nuestro Apóstol:

“Triste cosa es no tener amigos,

Pero más triste es no tener enemigos,

Porque quien enemigos no tenga,

Es señal de que no tiene;

Ni talento que haga sombra,

Ni bienes que le codicien,

Ni carácter que impresione,

Ni valor temido,

Ni honra de la que se murmure,

Ni ninguna cosa buena que se le envidie”

Todo dicho, excelente respuesta para estos mediocres.