Producción porcina en Artemisa. Foto: Irene Pérez/Cubadebate.

Cuba vive momentos en que resulta urgente incentivar —y aumentar— la producción nacional de alimentos. La carne de cerdo se ha tornado esencial en la mesa de la familia. Sin embargo, desde hace varios meses, este importante renglón es cada vez menos accesible para los cubanos debido a la disminución de sus volúmenes productivos.

En dos reportajes anteriores sobre el tema, Cubadebate explicó varias de las causas que han motivado la baja disponibilidad de carne porcina en el país, así como cuestiones relativas a su comercialización en la provincia de Villa Clara, tradicionalmente una de las mayores aportadoras.

Dichos trabajos motivaron a indagar con profundidad en otra arista: la aplicación de impuestos a los productores agropecuarios, entre los que se incluyen los porcicultores.

Múltiples comentarios de foristas en nuestro sitio apuntaban que, si bien la escasez de pienso durante el último cuatrimestre de 2018 y los primeros tres meses del actual año impactó negativamente, otro “problema” radicaba en la “desestimulación” de los productores debido al pago de tributos sobre sus ingresos personales.

Se trata de una medida que tiene base legal en la Ley No. 113 del Sistema Tributario de 2012, y que fue aprobada el año anterior por la Asamblea Nacional del Poder Popular, en la Ley No. 125 del Presupuesto del Estado para el 2018, tras siete años de estar congelada su aplicación, con el objetivo de fomentar el desarrollo del sector agropecuario al amparo de un régimen especial de tributación.

¿Cuáles son los nuevos tributos para el sector agropecuario?

- Impuesto por la ociosidad de tierras agrícolas y forestales (en las provincias de Pinar del Río y Cienfuegos).

- Impuesto sobre utilidades a las Cooperativas de Créditos y Servicios.

- Liquidación anual del impuesto sobre los ingresos personales de los productores individuales del sector no cañero, mediante la Declaración Jurada (DJ).

¿Quiénes están sujetos a este tributo?

- Usufructuarios de tierras agrícolas estatales.

- Propietarios de tierras agrícolas.

- Tenedores de ganado sin tierra.

- Otros productores individuales de alimentos.

Vladimir Regueiro Ale, viceministro de Finanzas y Precios, explicó a Cubadebate que los criadores de cerdo, como el resto de los productores agropecuarios, ya venían pagando un impuesto sobre sus ingresos personales en una modalidad de un importe mínimo —a razón del 5%—, por las ventas a entidades acopiadoras o comercializadoras.

Lo que se añade, por primera vez, es la liquidación adicional del impuesto que se realizará al final del año fiscal, mediante Declaración Jurada.

Ahora “estamos hablando de un deber que entraña una contribución superior y que, formalmente, tiene otros requisitos como la presentación de la DJ, lo que implica conservar documentos y llenar el modelo correspondiente”.

De acuerdo con el vicetitular, para el inicio de esta campaña fue necesario atemperar las reglas que están desde la Ley Tributaria a las características del sector y a las condiciones actuales.

¿Impuestos de última hora?

Vladimir Regueiro Ale, viceministro de Finanzas y Precios. Foto: Roberto Garaicoa/ Cubadebate.

Contrario a lo que se pueda pensar, esta no fue una medida tomada a la ligera ni de un día para otro, como asegura el alto funcionario del Ministerio de Finanzas y Precios (MFP).

“Se vino trabajando durante más de un año, con una estrategia concebida de conjunto con varias entidades como el Ministerio de la Agricultura (MINAG), la Asociación Nacional de Agricultores Pequeños (ANAP), el Grupo Empresarial AZCUBA y los sindicatos nacionales de trabajadores agropecuarios, forestales y tabacaleros y los azucareros”.

Además, “fue establecido un cronograma de trabajo que abarcó a todos los involucrados: instituciones nacionales, representaciones municipales y provinciales de la Oficina Nacional de Administración Tributaria (ONAT), y bases productivas de manera directa”, especificó.

Todo ello respaldado por un proceso de capacitación y preparación a través de materiales audiovisuales e intercambios directos con productores. También se particularizó en las características de cada uno de los cultivos y las producciones para adecuar la aplicación del impuesto.

“Hay que reconocer que, dentro de todos los productores, fue más difícil llegar con nuestro mensaje a los criadores de cerdos; a ello se añade que estuvieron impactados por la carencia de alimentos y de insumos, pero también con los medicamentos para mantener su masa”.

Vladimir refiere que este proceso implicó un arduo trabajo que demandó “muchos recursos, tiempo y personal”, aunque “no todo estuvo perfecto desde el punto de vista organizativo” debido al amplio carácter de dichas acciones.

“Hubo reportes de incidencias en determinados territorios y, en función de ello, se les brindó particular atención con personas más preparadas y la visita en varios momentos por especialistas y dirigentes de la ONAT acompañados por la ANAP y el MINAG”, aclaró.

Allanando el camino…

Como respuesta a los Lineamientos de la Política Económica y Social del Partido y la Revolución, existe un Régimen Especial de tributación para el sector agropecuario —establecido en la Ley 113—, con el objetivo de estimular el desarrollo de esta rama de la economía.

De acuerdo con uno de los documentos rectores para la aplicación de estos impuestos, dicho régimen “se define a través de liberaciones del pago de tributos (exenciones) y reducciones de las cuantías (bonificaciones), así como otras adecuaciones que se traducen en una carga tributaria más baja en este sector que para el resto”.

Vladimir Regueiro Ale apunta que uno de los beneficios de esta primera campaña ha sido la extensión del término de presentación de la DJ a 90 días, cuando la Ley concibe que los demás contribuyentes lo hagan en 60 días.

El término de presentación general para los productores agropecuarios culminó el 30 de abril último. El incumplimiento de la presentación de la DJ o su presentación fuera de término, según explicó el viceministro, constituyen infracciones tributarias para las que se prevé la aplicación de recargos y sanciones fiscales correspondientes.

Como otra de las facilidades se mantuvo la bonificación por el pronto pago del tributo: cuando el contribuyente presenta su DJ y paga antes del 28 de febrero, tiene una bonificación del 5% del impuesto a pagar. Ello es un estímulo a que se pague con rapidez.

La simplificación del modelo de DJ fue otro de los beneficios, aunque las autoridades del MFP consideran que aún continúa siendo complejo debido a las propias características de la actividad tributaria.

En este caso, Regueiro Ale asegura que se favoreció además el llenado de la documentación a través de soportes digitales y de una aplicación (.apk) que se puso a disposición de los contribuyentes con el apoyo de los equipos económicos y contables de las formas productivas.

Pero, sin dudas, de acuerdo con la opinión del vicetitular de Finanzas y Precios, “este es un sector al que le falta cultura de conservar la documentación y registrar todos los datos de su trabajo; muchos de sus procesos productivos dependen de prestaciones de servicios o de compra de determinados productos y medios, y estamos conscientes de que algunos no se hacen por las vías oficiales”.

Por tanto, se aprobó que de los gastos deducibles de hasta el 70% de los ingresos, sólo deben justificar el 50% ante la ONAT con evidencia documental; es decir, se exige la justificación de la mitad de los gastos deducidos.

“Esto da la posibilidad de que se reconozcan gastos para los cuales hoy no tienen comprobantes (pagos a personas que sirvan de mano de obra de manera puntual, compra de alimentos o insumos a otros productores agrícolas)”.

No se está ajeno —como muchos foristas de Cubadebate plantearon—, que los gastos en transportación son un tema “de peso” en la actividad porcina, pues no siempre que hay disponibilidad de alimentos o insumos existen medios para trasladarlos de manera rápida.

Se ven entonces en la obligación de acudir a terceros —en ocasiones privados— que no siempre cuentan con la autorización para ejercer la actividad; incluso, cuando la tienen, no les expiden el comprobante correspondiente del servicio prestado.

“Una ventaja que tiene el sector es que, a través de las empresas comercializadoras de insumos (o las propias CCS), sí queda una trazabilidad y facturación de todas las operaciones que pueden emplear”, evalúa Regueiro Ale.

Finanzas y Precios no está aislada de todas las inquietudes que han generado estas medidas en una parte del sector agropecuario y reconoce que “se trata de un proceso muy complejo”, donde “lo principal es garantizar la continuidad en esa labor productiva”.

Regueiro Ale agrega que en ese sentido, el razonamiento ha sido brindar una facilidad de pago a quien no cuente con la liquidez en este primer momento. “Se hace un análisis puntual por la Administración Tributaria y se le puede conceder un aplazamiento, aunque el compromiso debe ser honrado durante el propio año”.

¿Qué va a ocurrir? Irán pagando en el año en función del nivel productivo, la capacidad del productor, del tiempo que lleve ejerciendo en esa actividad o de acuerdo con las características de la misma.

Potencial de productores agropecuarios involucrados

Campesino. Foto: ACN.

Regueiro Ale aclara que, para incorporar a un sector de la población en un proceso como la aplicación de tributos, se realiza un levantamiento estadístico y un censo, pues se trata de una información que no se genera desde la Administración Tributaria, sino sólo a través de la estrecha colaboración con varias fuentes.

En este caso existió un vínculo institucional con el Registro de Tenencia de la Tierra y el Centro Nacional de Control Pecuario, además de las delegaciones de la agricultura y empresas agropecuarias, que suministraron la información necesaria para conformar un potencial, o un registro de los contribuyentes.

El viceministro del MFP asegura que se identificó 214 mil productores agropecuarios; entre ellos se encuentran los usufructuarios de tierras estatales, para quienes la Ley Tributaria prevé un beneficio de exención de la liquidación anual del impuesto por un período de dos años, contados a partir de la fecha de entrega de las tierras.

Para aquellos casos que recibieron las tierras infectadas de marabú y requieren de un proceso de saneamiento, el beneficio se extiende por un período de cuatro años.

Ambos términos están reconocidos en los contratos de entrega de las tierras en usufructo.

“Por tanto, queda claro que no todos los productores individuales están obligados de una primera vez al pago del tributo”, como los criadores de cerdo que tienen convenios con el Estado, quienes —según lo estipulado— deben poseer tierras en usufructo.

Algo sí se hace necesario, según el vicetitular de Finanzas y Precios, y es “engranar” los mecanismos de conciliación y ser más disciplinados en la entrega de los datos porque —reconoce— han existido trabas de índole técnica y organizativa, y aún no se cuenta con la plena capacidad para mantener los registros actualizados.

¿Era este el mejor momento para comenzar?

La agricultura es la clave de la producción de alimentos. Foto: Ismael Francisco/ Cubadebate.

Uno de los reclamos más recurrentes en los comentarios de Cubadebate fue el comienzo de la aplicación de tales impuestos en momentos en que se necesita aumentar la producción de alimentos en el país y, en el caso del cerdo, cuando se vio impactado por los suministros de pienso.

Los productores agropecuarios son, precisamente, un eslabón primordial en la cadena para garantizar los rubros destinados el consumo nacional (arroz, granos, viandas, vegetales y carnes), además de estar abiertos a la posibilidad de exportación.

Ante tal inconformidad, el viceministro de Finanzas y Precios aclara que son “cuestiones relativas”. A su juicio, no se trata de un período específico, ya que la producción agropecuaria lo mismo puede verse dañada por fenómenos asociados al clima, como por otros de índole logística y organizativa (retrasos en importación de fertilizantes y plaguicidas, cuyo mecanismo de distribución no siempre es el más efectivo).

Regueiro Ale dice que “debe reconocerse que en medio de este escenario, el país también prioriza el cumplimiento de los planes y, justamente para eso, el Presupuesto Estatal respalda las producciones con altos niveles de subsidios”.

“En el caso del cerdo, por su importancia, y en calidad de sustituto de otros componentes de la dieta, es uno de los que tiene mayores niveles de financiamiento”.

Por eso, ejemplifica, “han crecido los convenios porcinos, la masa e, incluso, cuando ha faltado el alimento animal o los medicamentos se logra conservar la genética de ese ganado”, abunda el funcionario.

Aun cuando reconoce que el año pasado y el inicio de este 2019 resultaron complejos por problemas con los suministros, “no se está cobrando el impuesto por el cerdo que no nació, no engordó o no se entregó; se está cobrando por ese valor creado en el ejercicio de la producción y la comercialización”.

El dinero para los municipios

Acercar recursos al Estado para sustentar los programas sociales. Foto: Desmond Boylan.

No pueden verse los impuestos solamente como un mecanismo de recaudación, aunque esa es su primera y más esencial función: acercar recursos al Estado para sustentar los programas sociales. También es un mecanismo de regulación económica.

Lo aportado por los productores agropecuarios se destinará al presupuesto municipal, salvo la contribución a la seguridad social que erogan (840 pesos), que va a un presupuesto específico gestionado centralmente.

Este aporte directo debe emplearse en los servicios básicos de asistencia médica, educación y culturales, entre otros. “Se logra una relación directa del productor con la localidad”, afirma Regueiro Ale.

Tipo impositivo: Espantando el fantasma de los cálculos

Una de las preguntas recurrentes ha sido sobre el tipo impositivo para estas formas productivas. Está basado en una escala progresiva en el rango del 10% hasta el 45%, diferente a la aplicada al resto de los contribuyentes, que es del 15% hasta el 50%.

Dicha escala progresiva, por tramos, permite aplicar el principio general de tributación: que se pague el impuesto en correspondencia con la capacidad económica y que aporten más quienes mayores niveles de ingresos obtengan.

Ya mencionamos con anterioridad que la escala, en este caso, es más baja, al amparo de la Política Tributaria —aprobada en 2013 junto con la Ley 113—, que reconoce que los gravámenes en el sector agropecuario “deben ser menores para que sirvan de incentivo a las producciones”.

Ante la preocupación sobre los “cuantiosos” montos a pagar, Vladimir Regueiro Ale explica que “la escala no se aplica al volumen total de los ingresos, sino a una parte de ellos, el concepto es diferente a la impresión que tiene el productor”.

Para la determinación de los ingresos imponibles se deducen de los ingresos brutos obtenidos:

- Un mínimo exento de 10 mil 500 pesos.

- Reconocimiento del gasto hasta el 70% de los ingresos obtenidos.

- Tributos pagados asociados a la actividad, excepto el Impuesto por Ociosidad de las Tierras.

- Importe mínimo del impuesto (5%).

- Escala progresiva del 10% al 45%.

Cuando se habla de mínimo exento es en alusión a una cuantía que, al momento de presentar la DJ, se excluye del gravamen. Es una protección a todos los contribuyentes, específicamente a quienes menos ingresen.

Mientras para el TCP o los artistas es de 10 mil pesos, para el productor agropecuario es de 10 mil 500 pesos.

Entre los gastos reconocidos en la actividad productiva se encuentran los insumos; portadores energéticos y agua; amortización de inversiones para el aseguramiento de la producción (implementos, maquinarias, sistemas de riego, posturas para plantaciones permanentes, entre otros); pago de servicios recibidos de personas naturales y jurídicas, a la fuerza de trabajo contratada, entre otros.

Es entonces que a la escala progresiva va el resultado de descontar —de los ingresos totales— todos estos conceptos antes referidos, obteniéndose la base imponible o cuantía de ingresos que se lleva a la escala progresiva, para determinar el impuesto a pagar, como liquidación anual del tributo.

“No se debe obviar que todo lo anterior guarda estrecha relación con las ganancias que genera cada actividad, pues no es lo mismo un productor de café que uno de cerdo, tabaco o cultivos varios, porque los rendimientos no son los mismos”, reflexiona el viceministro.

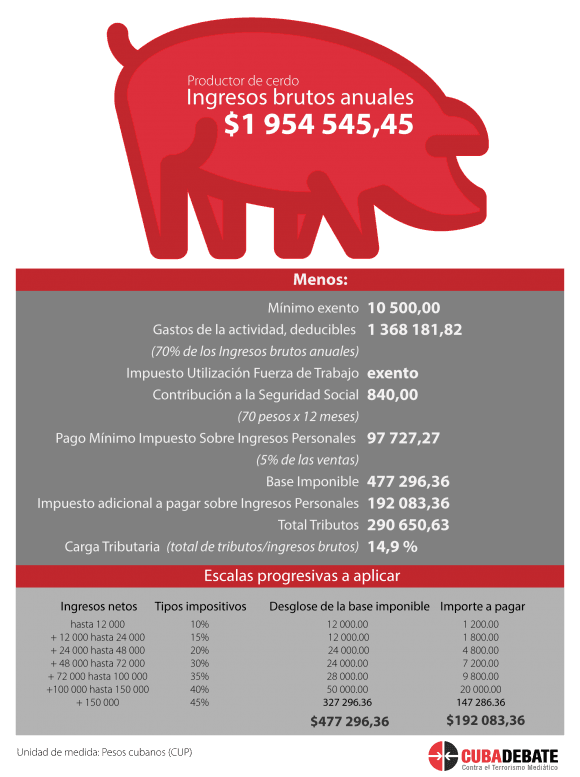

En el caso de un productor de cerdo...

Para ilustrar el pago de este impuesto, tomamos como ejemplo una producción anual de 1000 cerdos, que equivale a 90,91 toneladas. El precio de Acopio por tonelada es de 21 mil 500 pesos, por lo que el productor obtuvo un ingreso bruto de un millón 954 mil 465 pesos.

Ejemplo de aplicación de los impuestos a un criador de cerdo. Infografía: Edilberto Carmona Tamayo/ Cubadebate.

Una primera vez con resultados halagüeños

Lo cierto es que esta primera campaña, al parecer, comenzó con buen pie. El vicetitular del MFP asegura que los resultados son satisfactorios en términos de presentación de la DJ.

Al momento de nuestra investigación, se estimaba en un 97% la presentación de la DJ, un nivel que no se alcanzó en tan poco tiempo por otros sectores que ya se han visto involucrados en procesos anteriores, como el de los trabajadores por cuenta propia o el artístico.

“Apreciamos, por el comportamiento histórico de otras esferas, que aquí se ha logrado un aceptable nivel de presentación de la DJ”, sostuvo Regueiro Ale.

“Hemos encontrado una aceptación del tributo que ha venido evolucionando en la medida en que fuimos explicando estos temas a los productores de conjunto con la ANAP, las delegaciones de la Agricultura y la administración tributaria, además de la preparación de facilitadores”.

Sin embargo, los resultados en la recaudación de este impuesto son inferiores a los planificados, por lo que se abre un proceso de revisión en la calidad y cumplimiento de esas obligaciones, con un enfoque educativo, para lograr recaudar los importes comprometidos con el presupuesto de cada municipio.

Yoandra Cruz Dovales, vicejefa primera de la ONAT, dijo que aunque ha sido positiva la respuesta del sector agropecuario, “existen insatisfacciones con respecto a la cuantía de lo liquidado hasta la fecha, aproximadamente el 50%”, según datos preliminares.

“Para nada nos sentimos victoriosos, nos ha faltado mucho con relación a las facilidades, aun cuando este sector se trabajó de manera diferenciada. Es necesario simplificar más el modelo”, aseguró la funcionaria.

“Como resultado de todo este proceso vamos a hacer un levantamiento de lo que se pueda mejorar, a fin de perfeccionar los mecanismos actuales”. También se hará necesario continuar estudiando la aplicación de este impuesto, a tono con las características del sector agropecuario.

“Cuestiones de procedimientos, el diseño de la declaración jurada, la fecha de presentación, son algunas de las que podemos ir trabajando”, aseveró el viceministro de Finanzas y Precios.

Lo cierto es que estos aportes tributarios, más allá de implicar un deber ciudadano —con respaldo en el Artículo 90, incido d, de la nueva Constitución de la República—, se sustentan en el principio de solidaridad de nuestra sociedad y constituyen un acto que beneficia a todos.